记者丨彭新 编辑丨倪雨晴

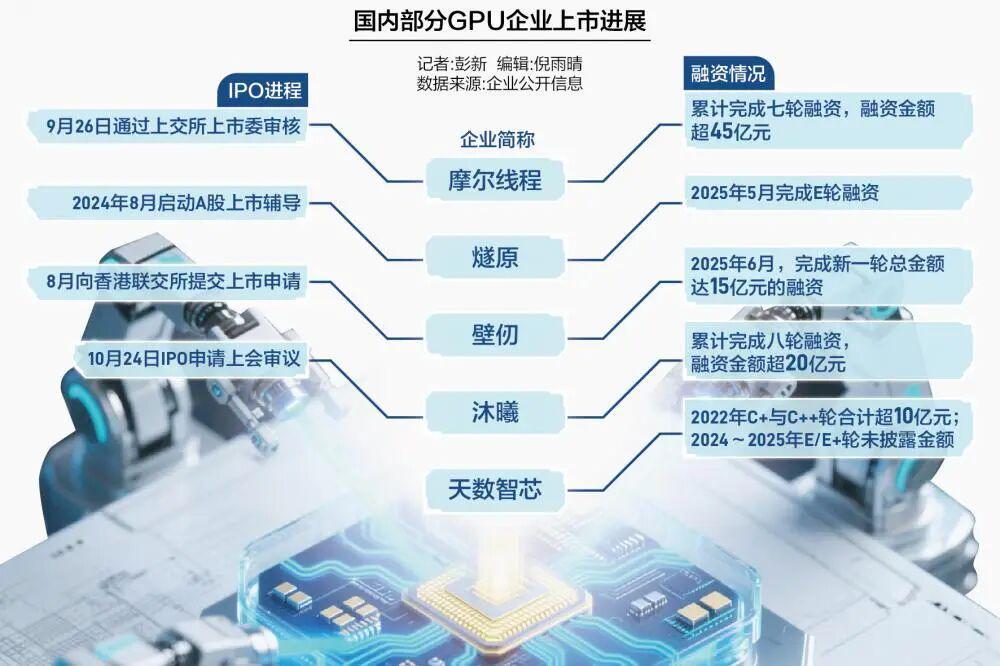

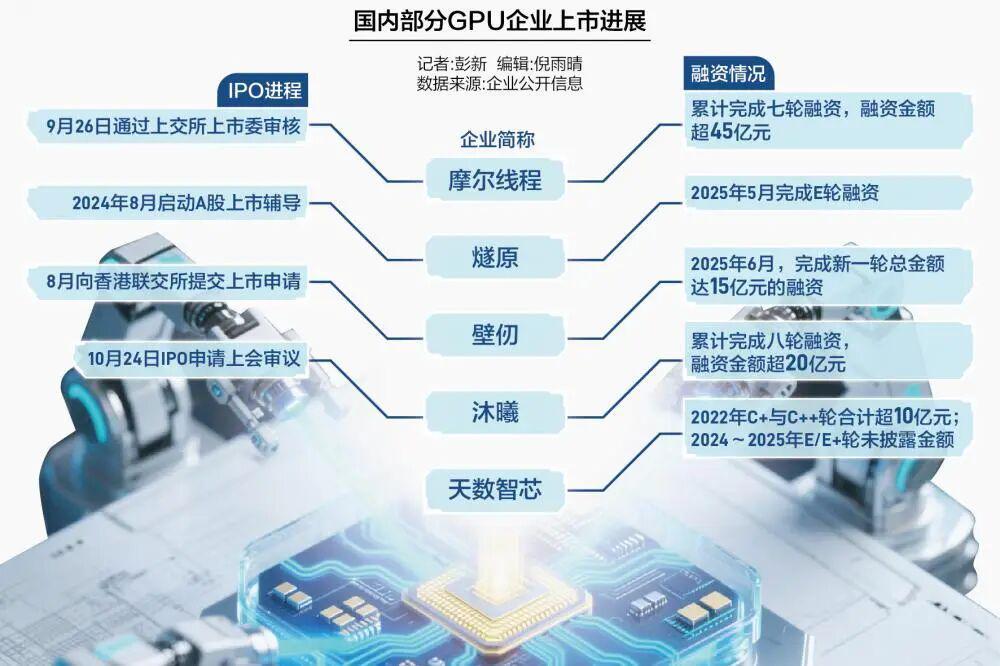

2025年10月24日,沐曦集成电路(上海)股份有限公司(简称“沐曦”)的科创板IPO申请正式进入上市审核委员会审议阶段。这家成立仅五年的国产GPU企业,凭借针对云端AI训练和推理场景深度优化的“曦思N”系列与“曦云C”系列GPU,成为冲击资本市场的先锋力量。

资本加速:国产GPU企业密集冲刺IPO

2025年以来,沐曦、摩尔线程、壁仞等国产GPU核心企业上市进程显著提速。9月26日,摩尔线程科创板IPO申请仅用88天便通过上交所审议,若顺利上市将成为年度最大科创板IPO。而沐曦的IPO进程同样引发市场关注——其科创板申请于10月24日进入关键审议阶段,此前已推出覆盖智算推理、训推一体及通用计算的全栈GPU产品线。

这股上市潮背后,是国产GPU行业对技术自主化的迫切需求。2020年美国技术出口管制收紧后,华为等企业无法使用台积电先进制程,直接推动中国GPU创业窗口期开启。摩尔线程创始人张建中(前英伟达全球副总裁)创立的公司,四年内连续推出四代芯片,其2024年“平湖”芯片已支持DeepSeek等大模型训练的FP8精度,并布局千卡至万卡级集群算力。

技术追赶:从对标到局部超越

沐曦的技术路线直指国际主流:其C500芯片立项即对标英伟达A100,部分场景测试表现已达或优于A100;最新C600进一步对齐主流架构,配备大容量显存并支持多精度混合计算;下一代C700则计划在算力、存储、互联与能效等维度逼近英伟达H100水平。截至2025年9月,沐曦在手订单达14.30亿元,以曦云C500系列板卡为主。

摩尔线程的招股书显示,其AI集群产品收入占比已达42.42%。而壁仞科技虽在2022年以BR100芯片创下全球算力纪录(峰值算力达国际旗舰产品3倍以上),但2023年被列入美国实体清单后,生产受阻导致运营承压。目前,燧原科技已启动A股上市辅导,天数智芯则传出赴港上市消息,国产GPU军团正集体迈向资本市场。

生态挑战:代差与迁移成本并存

尽管技术进步显著,国产GPU仍面临双重壁垒。硬件层面,主流制程停留在7nm/14nm,而英伟达已进入4nm时代;软件生态差距更大——英伟达CUDA平台历经十余年发展,形成全球数百万开发者的完整生态,而国产GPU的软件栈(如摩尔线程MUSA、沐曦MXMACA)尚处起步阶段,兼容性成为最大障碍。

“迁移成本”是关键掣肘。全球开发者基于CUDA开发的应用难以快速转向国产平台,导致生态建设周期拉长。一位国产GPU工程师直言:“硬件可能落后1-2代,但软件生态差距可能是5-10年。”此外,2025年1月美国对华晶圆代工新规进一步卡住先进制程生产,国产GPU企业即便完成设计,也面临代工难题。

市场机遇:英伟达真空下的历史窗口

政策与市场的双重驱动,为国产GPU创造了前所未有的机遇。2022年10月美国禁止英伟达最新AI芯片对华出口后,“特供版”H20性能大打折扣,英伟达在中国市场份额从95%骤降至0%。这一被动形成的真空地带,促使算力中心和云厂商加速转向国产芯片。

DeepSeek的走红成为国产算力的“练兵场”。摩尔线程、燧原科技等企业积极适配该模型,推动国产GPU在应用环节获得认可。据弗若斯特沙利文数据,中国AI智算GPU市场规模从2020年的142.86亿元增至2024年的996.72亿元,年均复合增长率达62.5%,预计2029年将突破1.03万亿元。

未来格局:算力突围的长期战役

华为昇腾的崛起提供了可借鉴路径。从2018年首款昇腾310到2024年支撑千亿级大模型训练,华为用六年时间占据中国23%的市场份额,成为仅次于英伟达的供应商。这表明,打通上下游链条、支撑生态建设需要长期投入。

当前,甘肃庆阳国产万卡推理集群已投入服务,LightSphere X光互连超节点打通跨机柜训练瓶颈,摩尔线程以“88天过会”速度冲刺科创板……这些信号显示,国产GPU正从技术突破迈向市场突破。正如一位投资人所言:“我们看的不是三五年的回报,而是十年后中国AI产业的独立性。”

这场算力突围战,不仅关乎中国芯片产业的自主化进程,更将深刻影响全球AI产业的未来格局。

SFC

出品丨21财经客户端 21世纪经济报道

编辑丨黎雨桐

21君荐读