文 | 象先志

企业叙事能力始终是商业竞争的核心要素。对于科技企业而言,叙事水平不仅影响内部团队凝聚力,更直接决定资本市场对企业价值的认知定位。这种认知传导机制在上市公司中尤为显著,最终会反映在股票市盈率等关键指标上。

英伟达的发展轨迹便是典型例证。黄仁勋早年提出的普适性并行计算愿景,初期并未获得市场充分理解。当华尔街仅将其视为GPU生产商时,英伟达市值徘徊在千亿美元量级;而随着大模型训练需求爆发,高性能计算概念获得广泛认可,其市值已突破四万亿美元大关。这种叙事差异带来的价值鸿沟,清晰展现了战略定位的重要性。

过去五年间,阿里股价经历了两轮完整的价值重估周期。2023年初查理·芒格将投资阿里称为最大失误,'该死的零售商'标签成为当时主流认知。这种负面叙事随着吴泳铭时代开启发生根本转变,新管理层将企业定位调整为'云计算和AI驱动的科技公司',资本开支与研发投入同步激增。

在AI技术体系中,云计算与AI形成双向赋能:阿里云通过算力供给支撑AI发展,AI需求反哺云业务增长。数据显示,阿里云季度收入实现26%增长,创三年新高,其中AI相关收入连续八个季度保持三位数增长。这种增长动能主要来自通义开源模型与DeepSeek的技术突破,有效破解了传统行业上云意愿低迷的困局。

阿里在AI领域的垂直整合战略堪称激进。上游层面,阿里云占据基础设施制高点,通义开源模型构建技术护城河;下游应用端,既有存量业务改造需求,也布局了夸克等新型AI产品。对比产业链各环节表现,上游技术输出明显强于下游应用落地。

与竞争对手的'纯原生AI应用'策略不同,阿里选择将既有产品AI化改造。这种差异在数据层面体现显著:9月AI产品榜显示,夸克与百度网盘月活均达1.5亿量级,但豆包作为原生AI应用的用户质量更具商业价值。这种差距源于产品基因的本质差异——原生AI应用完全基于大模型技术重构,而改造型产品难以体现技术代际优势。

组织架构调整暴露了阿里的战略取舍。通义App并入智能信息事业群后,资源明显向夸克倾斜。这种嫡系待遇未能转化为市场优势,豆包在月活增速上已实现反超。值得注意的是,夸克整合了网盘等强需求工具,并通过88VIP会员体系获得流量加持,这种'抢跑+黑科技'的组合仍未能建立持续优势。

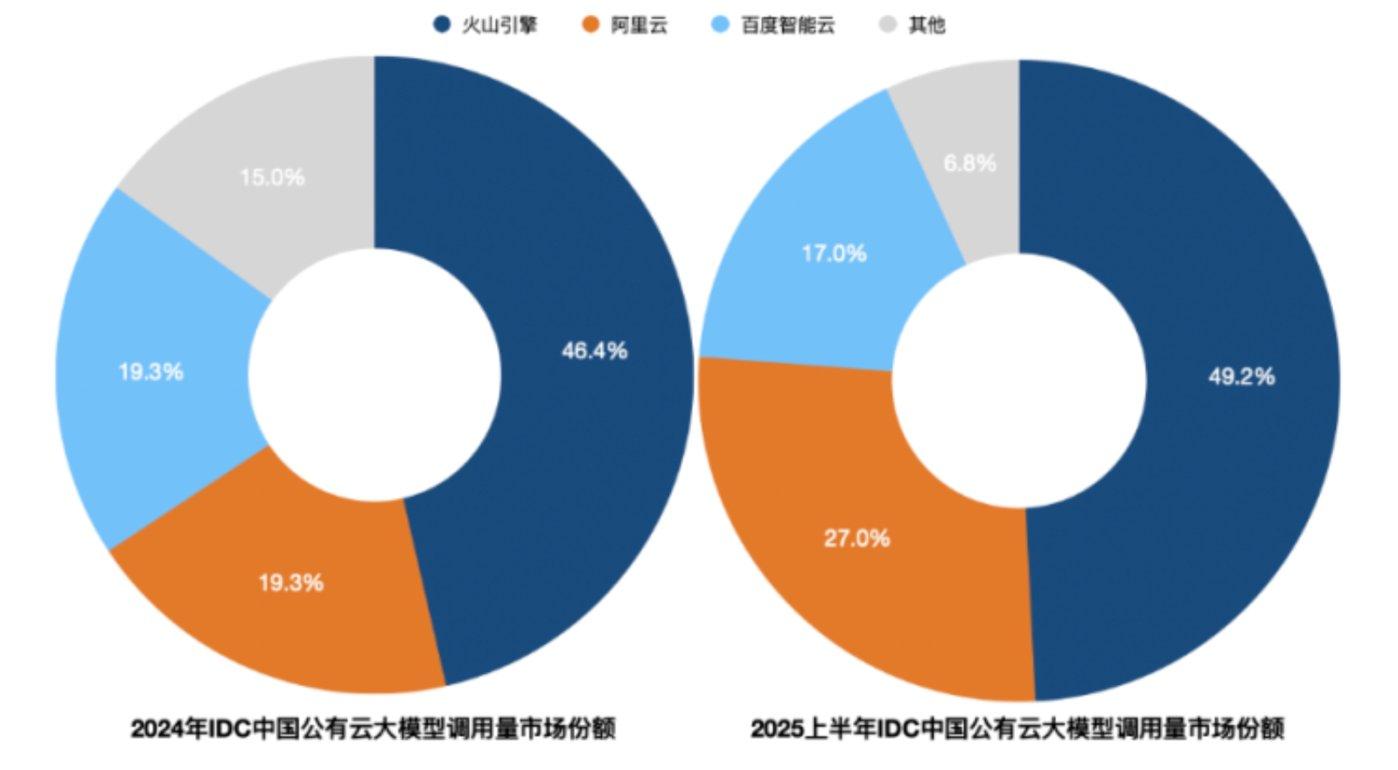

公有云大模型市场的竞争格局更具启示意义。火山引擎凭借外部token调用量指标宣称市场第一,这一统计口径虽遭质疑,但确实反映了企业客户的技术选择倾向。作为拥有最强开源模型和最大B端生态的阿里云,在此领域的失利暴露出C端应用对技术输出的制约效应。

字节跳动的命名策略揭示了品牌认知的关键价值。将自研模型从'云雀'更名为'豆包',本质是利用C端产品知名度反哺B端技术输出。这种品牌联动效应在商业决策中具有显著优势,而夸克目前尚未形成同等级别的市场影响力。

当前阿里AI战略面临结构性矛盾:上游技术优势需要C端爆款应用完成价值闭环,但夸克尚未承担起这一使命。在开源模型商业转化仍处早期的背景下,C端应用的品牌效应对B端销售具有决定性影响。火山引擎的案例表明,企业客户更倾向选择具有广泛C端认知的技术供应商。

马云现身夸克办公区释放的信号值得关注。作为阿里战略调整的风向标,此举暗示夸克将继续承担C端突破重任。但通义App的边缘化现状表明,阿里需要更激进的产品创新策略。在AI技术竞争进入深水区的当下,夸克的表现将直接决定阿里能否建立技术-商业的正向循环。

这场AI竞赛的终极较量,或将取决于谁能率先完成从技术领先到市场认知的跨越。对于志在全产业链布局的阿里而言,夸克不仅是应用层的战略支点,更是决定其能否突破现有价值天花板的阿喀琉斯之踵。