在人工智能技术迅猛发展的当下,算力已成为科技企业竞争的核心战略资源。从算法训练到智能应用落地,谁掌握更多算力,谁就能在未来的AI生态中占据先机。而通过采购服务器并出租算力的模式,正成为AI时代备受关注的“包租公”生意。协创数据作为这一领域的典型代表,其2025年连续发布的算力采购大单,引发了市场的广泛关注。

2025年10月21日,协创数据发布《购买资产的公告》,宣布拟向多家供应商(简称“神秘X”)采购服务器,合同总金额预计不超过40亿元,主要用于为客户提供云算力服务。这并非公司首次发布此类公告。据统计,年初至今,协创数据已4次发布服务器采购公告,时间分别在3月、5月、8月和10月,投入金额分别为30亿元、40亿元、12亿元和40亿元,总金额达122亿元。值得注意的是,所有采购方均为“神秘X”,且公司明确表示,本次交易金额占最近一期经审计净资产和总资产的50%以上。

以最新两期采购为例:8月16日,公司公告拟采购服务器,总金额不超过12亿元(其中2.98亿元已通过审议,后续新增不超过9.02亿元);9月5日,公司又公告拟采购1.5亿元的固态硬盘材料。频繁的大额采购,直接推动了公司股价的上涨。从8月初的低点到近期高点,股价翻倍不止,显示出市场对算力合同的强烈预期。

图片来源:东财网

然而,算力合同的兑现之路并非一帆风顺。以甲骨文为例,7月其与OpenAI签署3000亿美元大单,股价单日最高涨近40%,但随后因计划购买数十亿美元英伟达芯片引发市场质疑,股价随之下跌。10月16日,甲骨文宣布在30天内与四家公司签订650亿美元新合同,股价当日上涨近3%。这一案例表明,算力合同的进展与市场反应之间的关系极为复杂。

尽管协创数据与甲骨文在规模和生态角色上存在本质差异,但前者在不到一年内连续公布大额算力采购,确实给市场留下了“干大事”的印象。唯一的问题是:“小马”能否拉动“大车”?

协创数据成立于2005年,注册地在深圳,实控人系耿康铭。创立初期,公司主要为联想、华为、IBM等巨头代工硬盘。2020年,公司在创业板上市,目前业务涵盖数据存储设备、AIoT终端及云平台、服务器回收再制造、AI智算中心及算力租赁。

随着AI浪潮兴起,高性能算力平台迭代加速,大量服务器提前退役。协创数据敏锐捕捉到这一市场机会,于2023年在美国设立子公司,开展服务器回收与再制造业务,将处理后的二手AI服务器销往东南亚市场。然而,公司的野心远不止于此。回收再制造业务附加值较低,无法支撑其更大的战略布局。协创数据真正瞄准的,是产业链上游的算力租赁赛道。

2024年10月,控股子公司奥佳软件获得英伟达NCP(NVIDIA Cloud Partner)合作资质,标志着公司在AI算力租赁和云计算服务领域获得官方认证,解决了获取高性能GPU卡的核心渠道问题。年底,公司进行了首批约9亿元的算力服务器采购,算力租赁业务进入实质性投入阶段。2025年,公司全面加速扩张,年初与英伟达合作推出机器人训推一体平台——Omnibot,通过数字孪生技术解决机器人训练中的“Sim2Real差距”痛点。

协创数据的算力租赁业务与Omnibot平台共同构成了“算力底座+云端服务+智能终端”三位一体战略。大规模采购服务器搭建的算力集群,不仅用于租赁,更支撑Omnibot等高端平台,提升了自有算力的利用效率,并将资源出租升级为高附加值解决方案销售。

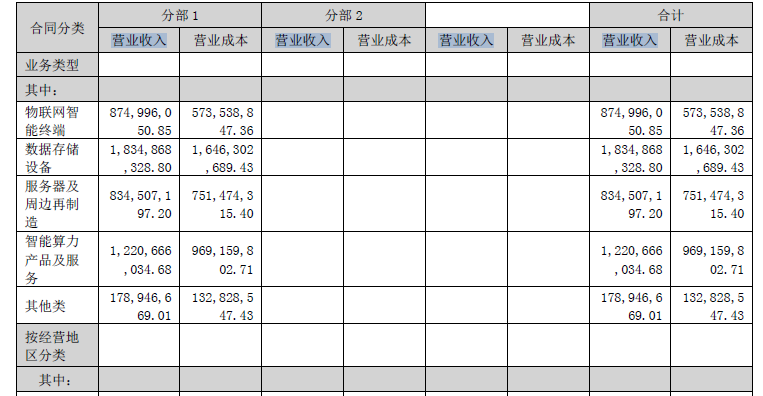

截至2025年10月,公司累计披露的服务器采购金额达122亿元,显示出其大举进军算力服务的决心。据半年报,今年上半年,公司在智能算力产品及服务业务方面实现营收12.21亿元,占四大业务第二位,仅次于数据存储设备。

公司上半年四大业务营收分列

图片来源:半年报

然而,122亿元的资金从何而来?2025年上半年,公司营收49.44亿元,同比增长38.18%;净利润4.32亿元,同比增长20.76%。四次采购金额抵得上公司一年多的总营收。账上现金及现金等价物余额为15.34亿元,远不足以覆盖最新一次的40亿元交易资金。

据中新经纬援引企业方面人士表示,资金可能通过银行借款解决,并提及银行授信相关事项。同日,公司公告称,2025年度拟向银行等机构申请新增不超过40亿元或等值外币的授信额度,合计授信额度达245亿元。8月,公司表示前两批70亿元设备已到位,第三批12亿元设备将在年内完成部署。

公司采取“订单先行”策略,所有采购均基于已有订单。然而,企业方面也表示“是基于市场需求及行情去做这个事情,判断机会才去做大额采购”。“有了订单”和“判断机会”之间的差异,引发市场思考。

至于订单流向,2024年6月,控股子公司与国内头部互联网公司签订《云算力服务框架协议》,但具体租赁方信息未详细披露,符合行业惯例。

截至2025年上半年,协创数据资产负债率为75.94%,较去年同期(55.66%)上升20.28个百分点。一季度末为65.80%,中报数据反映出财务压力持续增加,未来如何保持稳健已引发市场关注。

近年来,随着各地算力设施投入使用,“算力过剩”的讨论不时出现。部分算力中心出现闲置状况。据《中国经营报》数据,英伟达H100的8卡节点年租赁价格从一年前的最高20万元降至约6万元;RTX 4090年租赁价格从年初的约2万元降至6000元左右。多家上市公司终止算力租赁合同。

行业数据显示,2024年中国市场先进AI芯片理论供应量超100万卡,但实际有效利用率不足15%。浪潮人工智能研究院测算,我国智算中心平均算力使用率仅为30%,部分中小型租赁商机柜上架率不足20%。此外,算力设备技术迭代迅速,过两三年就可能面临淘汰风险。

面对算力市场的这些微妙变化,协创数据将如何在这片红海中开拓出新天地?让我们拭目以待。

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。