作者|王晗玉

编辑|张帆

封面来源|视觉中国

近日,农业银行以A股"十四连阳"的强势表现,重新夺回"宇宙大行"的市值桂冠。这一市场现象不仅标志着国有大行估值修复的突破,更预示着银行股整体估值逻辑的重构。

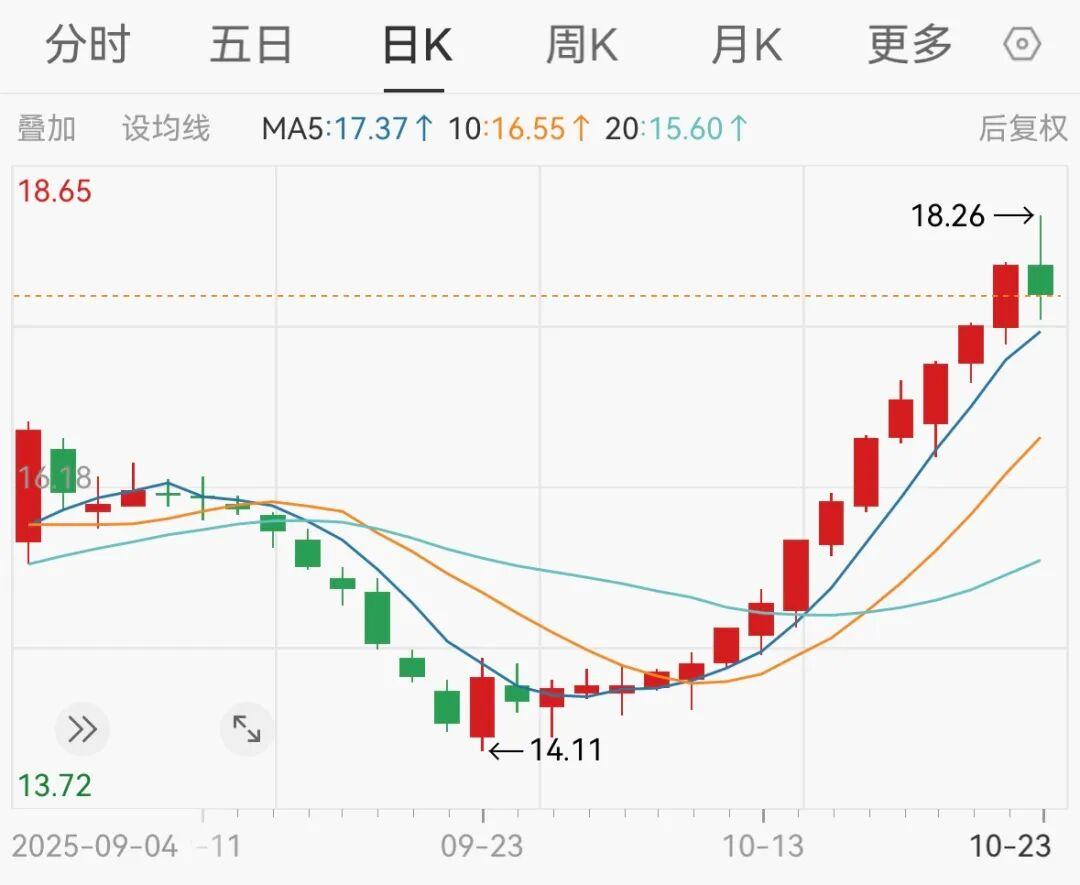

数据显示,自9月25日至10月22日,农业银行A股股价连续14个交易日上涨,10月23日虽小幅回落,但总市值仍达约2.72万亿元,超越工商银行。同期港股股价创下5.97港元/股的历史新高。更值得关注的是,其A股市净率(PB)首次突破1倍,这一关键指标的突破,标志着银行股估值修复进入实质性阶段。

农业银行A股"十四连阳" 图源:Wind

市净率突破1倍的里程碑意义,不仅体现在股价表现上。作为中证银行指数前五大成分股(权重约6.86%),农行的估值修复直接带动指数上涨。更重要的是,这一突破为银行股打开了股权再融资的通道,改变了过去因"破净"导致的融资困境。

农业银行位列中证银行指数前5大成分股,权重比约6.86% 图源:Wind

长期以来,国有大行普遍面临市净率低于1倍的困境。工商银行、建设银行、中国银行等A股市净率维持在0.7倍左右,这一现象背后折射出市场对银行业盈利能力和资产质量的深度担忧。

市净率低于1倍,意味着资本市场对银行的定价低于其账面净资产。这直接反映了投资者对银行未来盈利能力的悲观预期,更关键的是,这种估值状态形成了制约银行核心功能的恶性循环。

股权再融资作为银行补充核心一级资本的主要市场化途径,其可行性高度依赖市净率水平。当市净率持续低于1倍时,增发新股的定价必然低于每股净资产,导致新股东以"折扣价"获得股份,稀释现有股东权益。这种利益冲突使得增发方案难以获得股东大会通过,形成股权融资的"死循环"。

对于国有银行而言,低估值增发还可能引发国有资产流失的质疑。而在债权融资领域,持续的低估值会推高信用风险评估,导致银行发行二级资本债、永续债等融资工具时需支付更高利率,进一步压缩利润空间。

数据显示,中证银行指数近两年上涨39%,但在2025年7月回调后,直至"黄金周"后才重回上升通道。这种波动背后,正是市场对银行股估值修复的持续博弈。

中证银行指数近两年走势 图源:Wind

农业银行此次市净率突破1倍,具有显著的信号意义。相较于2025年初总市值首次超越工商银行,此次估值修复更深入地触及了银行股的核心矛盾——融资能力与市场信心的双向互动。

从业绩表现看,农业银行2025年上半年实现营业收入3699.37亿元,同比增长0.85%;净利润1395.1亿元,同比增长2.66%,在国有四大行中唯一实现净利润正增长。这种稳健表现,与其突出的成本控制和抗风险能力密切相关。

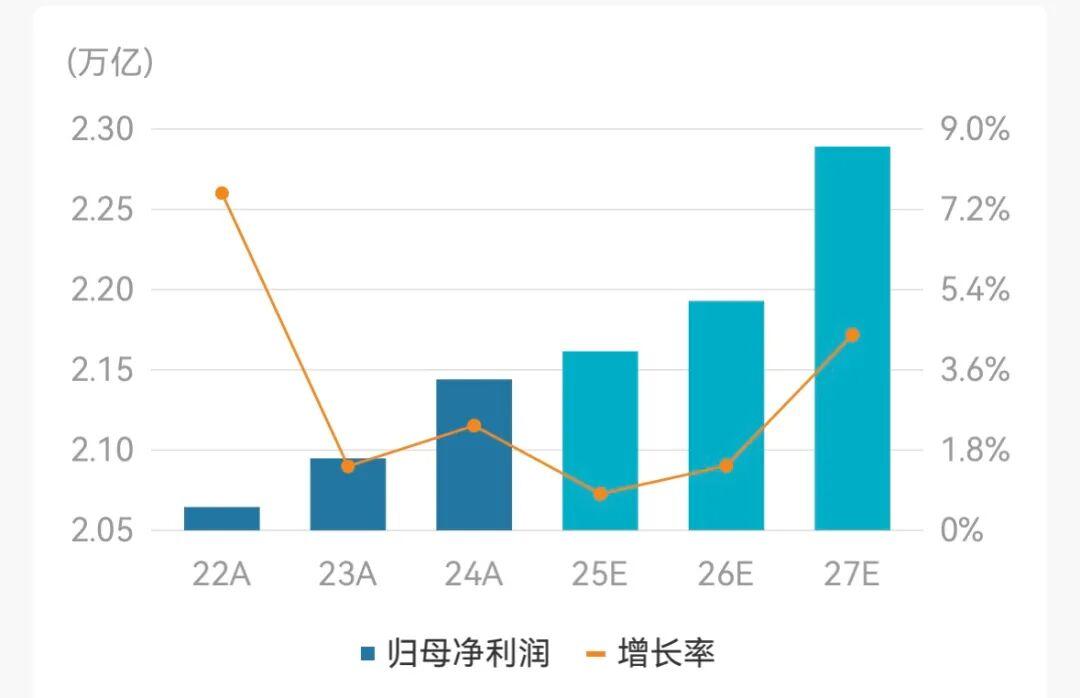

银行业整体资产质量的改善,也为估值修复提供了基础。当前行业拨备覆盖率处于历史较高水平,Wind盈利预测显示,中证银行归母净利润在2025-2027年将重回正增长区间。这种基本面改善,与市场投资风格向高股息资产的转向形成共振。

在无风险利率持续下行的背景下,银行股特别是国有大行,因其高股息率和低波动性,对险资、社保基金等长期资金的吸引力显著提升。湘财证券指出,随着市场投资风格再平衡,银行股的稳健高股息特性正吸引配置型资金持续流入。

农业银行估值修复的突破,不仅改善了自身的融资环境和盈利预期,更可能引发银行股整体的估值重构。作为经济运行的"血脉",银行体系的资本充足率直接影响其服务实体经济的能力。

当市净率回升至1倍以上,银行可以通过股权融资优化资本结构,减少对发行资本债等债务工具的依赖,从而降低利息支出压力。这种资本结构的改善,将直接提升银行的信贷投放能力和风险抵御能力,形成"估值修复-资本补充-服务实体"的良性循环。

从政策导向看,农业银行估值修复与监管层引导银行业优化信贷投放的方向高度契合。过去几年"中特估"概念的提出,正是要引导市场重新认识国有上市公司的稳健经营和高分红价值。

在此背景下,市场开始关注:农业银行的估值修复是否具有示范效应?对于业务属性、资产质量相似的银行,"比价效应"是否会推动资金从已修复的龙头向更具估值吸引力的同业扩散?

机构观点普遍积极。摩根士丹利认为,第四季度股息派发、利率企稳、5000亿元结构性金融政策工具等因素,将支撑银行业股票重估。中信证券则指出,银行中期分红持续扩容,三季度业绩企稳,预计四季度绝对收益资金将加大布局,板块性价比显著提升。

中证银行盈利预测 图片、数据来源:Wind

*免责声明:

本文内容仅代表作者观点,市场有风险,投资需谨慎。在任何情况下,本文信息或意见均不构成投资建议。投资者决策前应咨询专业人士。本文不提供任何需特定资质的承销或金融服务。