界面新闻记者 | 牛其昌

连接器制造商信音电子(301329.SZ)近日因一桩溢价超三倍的并购案引发市场热议。在业绩连续三年下滑、超募资金长期闲置的背景下,公司拟动用2.2亿元超募资金收购东莞市国联电子有限公司(下称“国联电子”)80%股权。然而,标的公司账面价值三倍溢价、独立董事投出弃权票,以及股价当日下跌4.85%,让这笔交易充满不确定性。

溢价三倍:并购成本是否合理?

根据公告,国联电子股东全部权益价值评估为2.76亿元,经协商后标的整体投前估值定为2.75亿元,对应80%股权转让总价2.2亿元。这一估值较标的公司6661.24万元的账面价值,增值率高达314.14%。

信音电子董秘对界面新闻回应称,公司自2023年上市后,超募资金一直未找到合适项目,此次并购计划已跟踪一年多。他强调,结合标的公司近年来的获利情况及对赌协议约定,公司并未支付过高代价,300%左右的增值率在业内属于中等水平。

然而,市场对此并不买账。10月24日,在消费电子板块整体上扬的背景下,信音电子股价低开低走,截至收盘报20.79元/股,下跌4.85%。

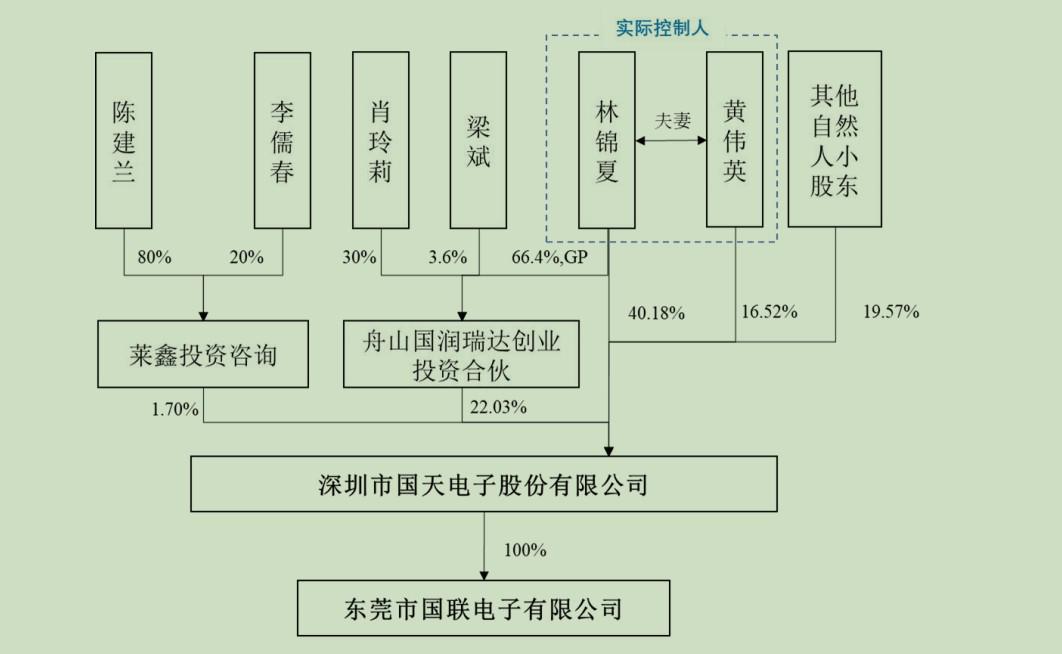

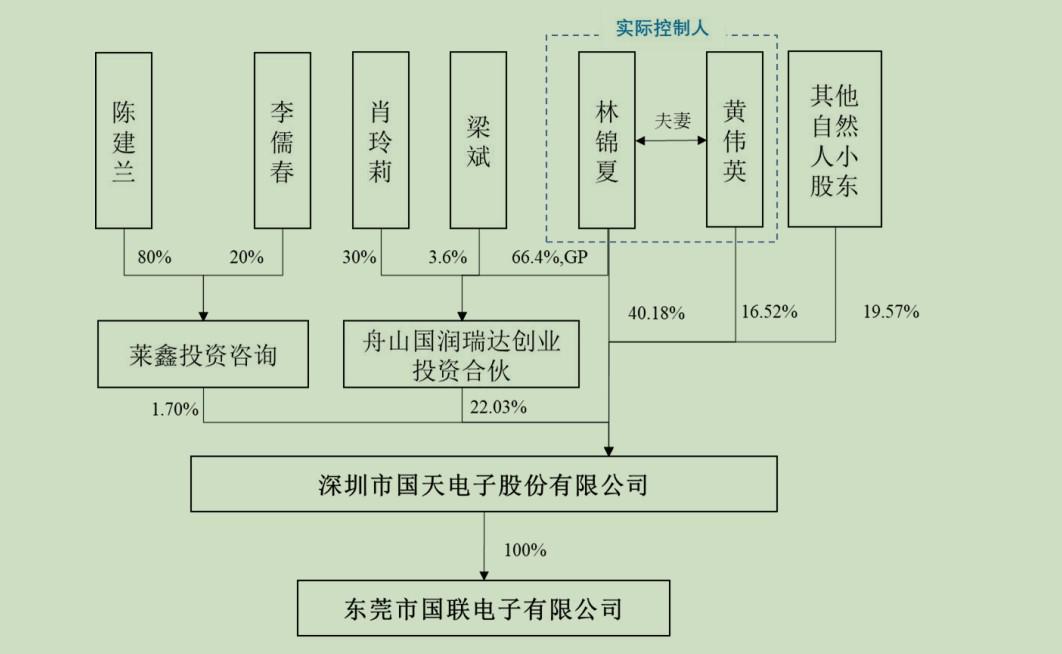

国联电子股权结构。来源:公告

借力标的客户:打通国内市场的战略意图

信音电子主营连接器研发、生产和销售,产品涵盖笔记本电脑、消费电子及汽车连接器。2023年7月,公司以台湾信音分拆身份登陆创业板,实际募资8.23亿元,超募资金3.12亿元。此次收购国联电子,被视为公司横向整合的重要一步。

作为新三板上市公司国天电子(836179)旗下核心全资子公司,国联电子成立于2019年,主要从事汽车连接器线束的制造、研发和销售,与信音电子的汽车连接器业务高度契合。其客户包括立讯精密、泰科、正业电子、浙江大华科技等大厂,下游终端涵盖比亚迪、小米、零跑等新能源汽车品牌。

信音电子证券部负责人表示,公司一直看好新能源汽车行业发展,希望在汽车线束制造领域进行同向整合。标的公司作为多家新能源汽车大厂的供货商,其客户资源对公司极具吸引力。

数据显示,汽车领域是连接器的最大市场,占比约22%。随着电动车与智驾系统的普及,高电压、大电流与高速传输连接器的需求持续扩张。然而,信音电子的汽车连接器业务表现并不理想。2024年上半年,该业务实现营收6610.23万元,同比下降15.23%,占总营收的比重由18%降至15%。

独董弃权:四大理由揭示风险

尽管收购议案已获董事会审议通过,但独立董事张晓朋投出了弃权票。他提出的四点理由包括:市场终端客户稳定性存疑、团队整合预期效果存疑、国联电子内部管理效果存疑、对赌期限结束后的业务发展存疑。

张晓朋现年44岁,系上海社会科学院经济学博士,曾任*ST高斯独立董事,2022年6月至今担任信音电子独立董事。他的弃权票为交易增添了不确定性。

信音电子也承认,标的公司业务规模较小,客户集中度较高,若不能有效开发新客户并保持与老客户的合作稳定性,未来业绩可能面临较大不确定性。

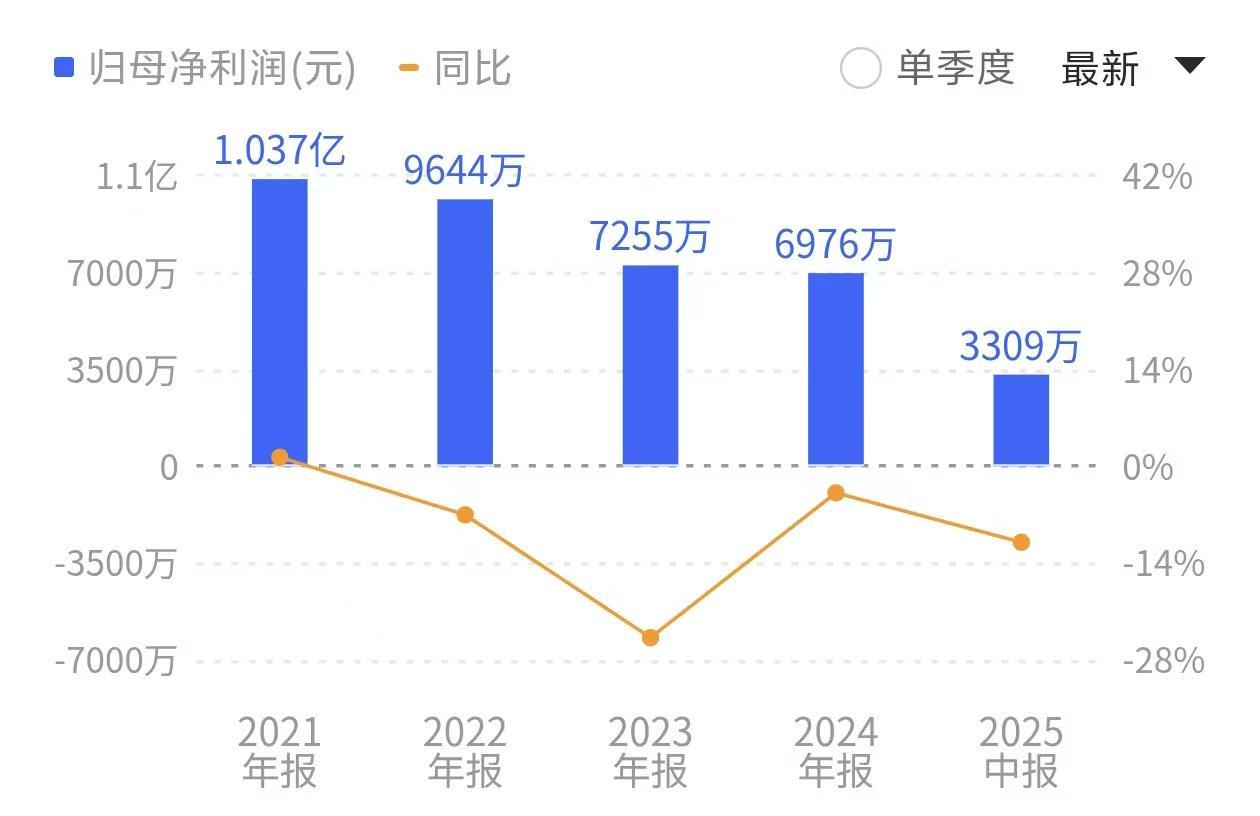

信音电子业绩连续三年下滑,并购时机引关注。来源:同花顺

对赌条款:三年业绩承诺能否兑现?

此次并购设置了为期三年的“对赌条款”。根据业绩承诺,国联电子需在2025年至2027年实现净利润分别不低于2400万元、2600万元、2900万元,累计不低于7900万元。若未达标,承诺方林锦夏、黄伟英将负连带责任。

信音电子董秘强调,收购资金全部来自IPO超募资金,仅占超募资金总额约70%,不会对公司资金链造成压力。他透露,公司从2023年上市后便开始评估此案,实际讨论时间超过一年。

对于未一次性收购100%股权的原因,董秘表示,保留对方部分股权是为了稳定团队,帮助公司熟悉国内汽车市场。毕竟,国联电子团队与泰科有一定关联性。

市场争议:高增值率是否合理?

这起并购最引发市场争议的,是标的公司超过300%的溢价率。根据评估机构报告,国联电子2024年全年实现营收1.26亿元,净利润1630.94万元;而今年前五个月已实现营收1.19亿元,净利润1615.25万元,几乎完成去年全年业绩。

信音电子董秘表示,目前市场并购的增值率大概落在200%至500%之间,若超过500%,交易所和证监局会过问。他认为,300%左右的增值率在业内属于合理范围。

然而,并购领域专业人士刘晓旭指出,尽管通过并购可以快速切入赛道,降低对传统业务的依赖,但整合效果才是决定交易成败的关键。在汽车连接器领域,已有立讯精密、电连技术、中航光电、瑞可达等多家上市公司竞争,内卷日益激烈。

国联电子今年前五个月业绩接近去年全年水平。来源:公告

前景未明:股东大会能否通过?

信音电子表示,本次交易完成后,公司将取得国联电子控制权,不构成关联交易,但尚需提交股东大会审议,时间定在11月10日。

如今,独立董事的弃权票和二级市场的低迷反应,为这笔并购的前景增添了不确定性。届时能否顺利通过股东大会审议,还需拭目以待。