1987年,改革开放的浪潮席卷全国。面对这一历史性机遇,时任中科院广州分院科研人员的徐金富毅然选择下海创业。彼时,国内经济初现繁荣,洗发水、沐浴露等日化产品逐渐走进千家万户,而徐金富凭借化学专业背景,与蓝月亮创始人罗秋平合作,通过自建研发体系在日化赛道崭露头角,并借助蓝月亮的成功赚得第一桶金。

然而,医药中间体研发的失败让首桶金迅速消耗殆尽。1995年,徐金富重返广州,从日化原料“老本行”重新起步。2000年,他投资510万元创立广州市天赐高新材料科技有限公司(天赐材料前身)。凭借多年积累的经验与人脉,天赐材料相继拿下宝洁、欧莱雅、联合利华等国际巨头订单,逐步成为中国日化原料领域的隐形冠军。

随着日化原料业务版图扩大,徐金富敏锐捕捉到锂离子电池与新能源汽车行业的巨大潜力,果断将天赐材料引入新能源市场,并聚焦锂电池电解液的研发与生产。这一战略决策,为天赐材料日后成为“电解液巨头”奠定了基础。

电解液的核心材料是六氟磷酸锂,其质量直接决定电解液性能。天赐材料入局前,该技术长期被日韩企业垄断,国内电解液成本居高不下。为突破“卡脖子”困境,徐金富斥巨资收购美国公司六氟磷酸锂生产技术,经过数年攻关,于2011年实现规模化生产,成为国内首家掌握该技术的企业,彻底打破日韩垄断。

技术突破后,天赐材料进入快速发展期。2015年,通过收购东莞凯欣,天赐材料成功进入宁德时代供应链。彼时,宁德时代正崛起为全球动力电池巨头,绑定这一战略客户的天赐材料充分享受红利。2018至2020年,宁德时代向天赐材料的电解液采购金额从4.57亿元激增至9.97亿元,天赐材料营收也从20.8亿元增长至41.19亿元。

2021年,新能源汽车行业爆发,锂电池供不应求。宁德时代向天赐材料全资子公司宁德凯欣抛出大单:双方签订《物料供货框架协议》,约定2021年至2022年6月30日期间,宁德凯欣向宁德时代供应预计六氟磷酸锂使用量1.5万吨的电解液产品,宁德时代甚至预付6.75亿元货款。背靠宁德时代,天赐材料客户群扩展至比亚迪、国轩高科、LG等,2022年营收达223.2亿元,净利润57.14亿元,迎来巅峰时刻。

商业周期如潮汐,有涨必有落。2023年,电解液行业因前期高额利润吸引大量资本涌入,六氟磷酸锂产能集中释放,市场从供不应求转向产能过剩,价格战随之打响。电解液价格从2022年3月的13万元/吨跌至2024年的2万元/吨以下;六氟磷酸锂价格从59万元/吨暴跌至6万元/吨以下,跌幅超90%。

价格雪崩直接击穿天赐材料盈利底线。财报显示,2023年净利润18.91亿元,同比下滑66.92%;2024年进一步降至4.839亿元,同比下滑74.4%。主营产品“锂离子电池材料”毛利率从2022年的38.55%降至2024年的17.45%。

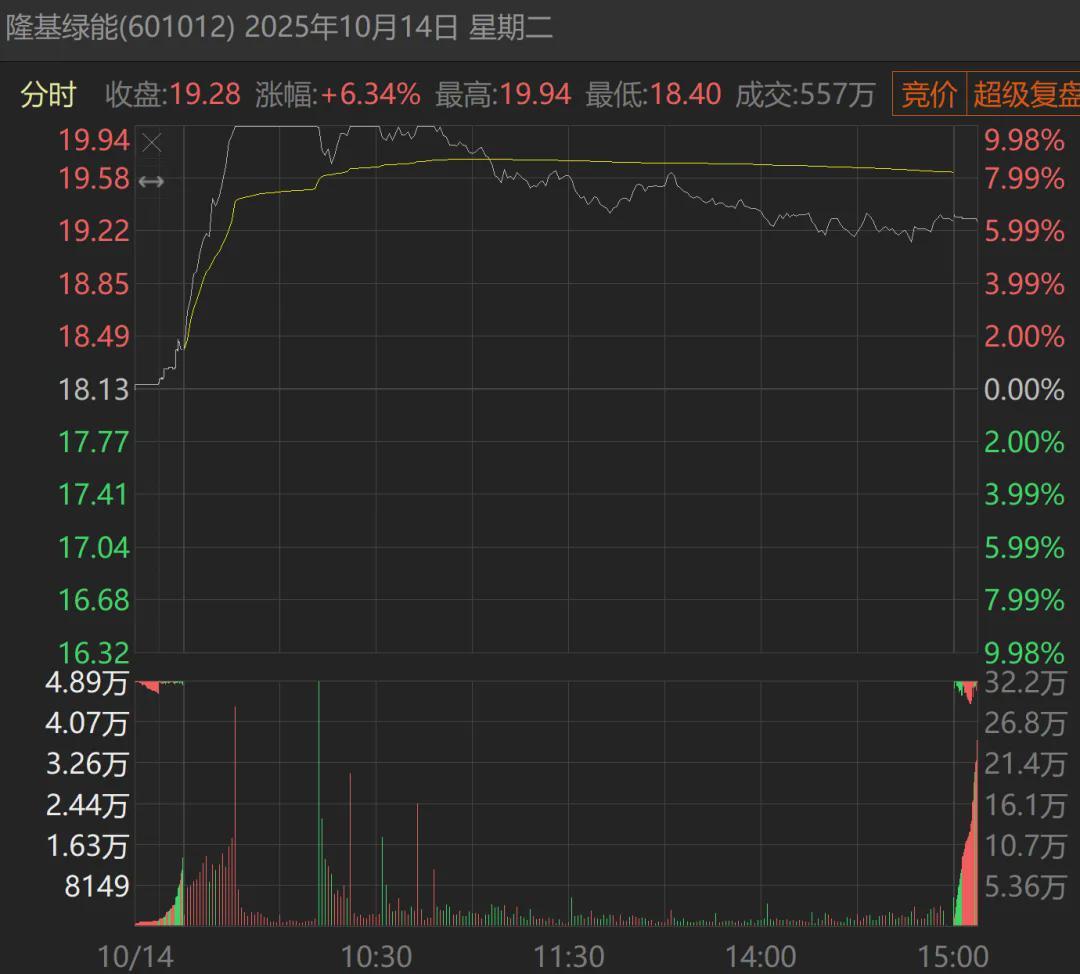

天赐材料的发展历程中,2023至2024年无疑是至暗时刻。股价从2021年10月的84.01元/股历史高点跌至2024年9月的12.76元/股,市值蒸发超1300亿元,缩水超80%。然而,2025年9月后,股价单月涨幅达77.45%,市场信心显著回升。

股价反弹的核心驱动力是六氟磷酸锂价格反转。2025年,锂电池尤其是储能电池需求旺盛,六氟磷酸锂价格从7月中旬的5万元/吨以下涨至10月14日的7.38万元/吨,三个月涨幅近50%。业绩层面,天赐材料2025年上半年营收70.29亿元,同比增长28.97%;净利润2.68亿元,同比增长12.79%。随着三季度六氟磷酸锂价格回升,业绩与毛利率改善可期。

除价格反弹外,大单签约也是股价上涨的重要推手。2025年,天赐材料全资子公司九江天赐与瑞浦兰钧签署协议,约定2025年至2030年底采购总量不少于80万吨电解液产品,年均供货量超15万吨,为上市以来最大规模长单。加上7月与楚能新能源签订的55万吨订单,三个月内累计长协量达135万吨。

此外,天赐材料正冲刺港股上市,拟通过融资应对行业分水岭。公司半年报明确指出,随着国内电解液市场饱和与竞争加剧,出口海外将成为未来主线,出口量有望逐步提升。

综合来看,无论是六氟磷酸锂价格回升还是大单签约,均表明天赐材料的“至暗时刻”已过去。这家市值超650亿的电解液龙头,正以技术、市场与资本的多重布局,迎接行业新周期的挑战与机遇。