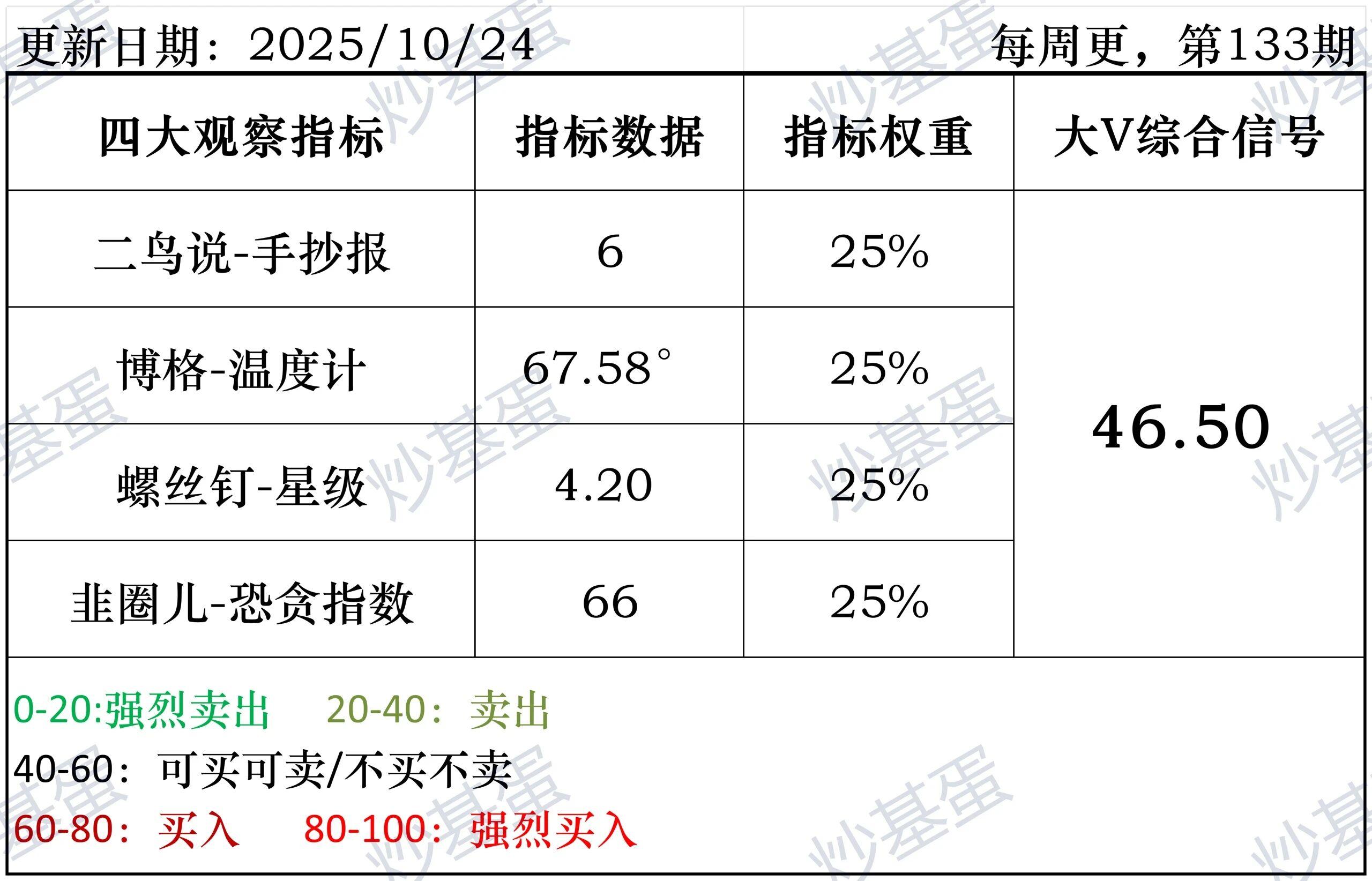

美股市场迎来多头情绪回归,科技股看涨信号凸显

当地时间10月25日至26日,中美经贸团队在马来西亚吉隆坡举行磋商,就双边贸易问题达成基本共识。受此消息提振,与道琼斯指数、标普500指数及纳斯达克指数挂钩的期货在26日分别上涨0.6%、0.7%和1.0%,市场普遍预期美股27日将高开,乐观情绪持续蔓延。

专业机构调查:47%投资者看好2026年市场

根据美国新泽西州Erdos Media Research与《巴伦周刊》联合发布的最新调查,近半数(47%)专业投资者对2026年美股前景持乐观态度,较春季28%的比例大幅提升。此次调查覆盖122名基金经理、投资组合经理及策略师,涵盖华尔街头部机构与独立财富顾问。

调查显示,市场乐观情绪与三大因素密切相关:其一,标普500指数自4月低点反弹近40%;其二,对贸易战升级的担忧缓解;其三,人工智能技术发展及降息预期持续升温。当前仅19%的基金经理持看空观点,远低于4月32%的高位。

科技股与财报季:降息预期与业绩利好双重驱动

10月24日,标普500指数创下历史新高,26日受中美磋商利好影响继续反弹。市场预计美联储将于10月29日宣布降息,叠加苹果、微软、Meta等科技巨头即将公布财报,华尔街分析师普遍认为科技股将迎来新一轮上涨。此前,苹果因iPhone17强劲销售已推动股价上行。

纽约奥本海默资产管理公司策略师约翰·斯托尔茨福斯指出,AI技术向更多行业渗透将扩大市场涨势。加利福尼亚州Accuvest Global Advisors首席投资官埃里克·克拉克进一步预测,2026年市场焦点将从AI硬件领导者转向技术部署带来的生产力提升与企业盈利超预期。

乐观与隐忧并存:估值过高与AI泡沫风险

尽管多头情绪占据主导,但57%的头部基金经理认为当前股票估值过高,38%的受访者预计未来12个月市场将遭遇熊市。部分受访者将当前AI行情与上世纪末互联网泡沫类比,点名Palantir(市盈率205倍)和特斯拉(市盈率180倍)等明星股存在泡沫风险。

科罗拉多州Ryan Investments首席执行官克里斯·瑞安警告,近期部分涨势由“害怕错过”(FOMO)情绪驱动,早期AI赢家未必能长期领跑。新泽西州CFS投资咨询服务公司哈里斯·尼迪克则认为,标普500指数中400余只非尖端股票已展现强劲收益与股息,市场吸引力正在扩散。

政策与美联储:降息预期与主席提名分歧

政策动荡被视为市场主要风险之一。37%的受访者预测2026年美国GDP增长2%至3%,25%的人认为仅增长1.5%。近三分之二受访者反对特朗普关税政策,但对其谈判态度存在分歧。美联储政策方面,57%的人认为当前立场“恰当”,市场普遍预期降息将持续。

关于下一任美联储主席提名,31%的人支持现任理事克里斯托弗·沃勒,30%的人选择前理事凯文·沃什,18%的人支持国家经济委员会主任凯文·哈西特。无论谁当选,劳动力市场疲软与通胀放缓均可能推动政策偏向降息。

机构策略调整:增配非美资产与黄金

随着股市攀升,62%的受访者减少债券与现金配置,三分之二的人看好黄金。近60%的受访者已增加非美国资产投资,近40%的人计划进一步增配。伊利诺伊州Sebold Capital Management总裁肖恩·塞博尔德认为,市场虽被高估,但只要盈利预期上升且金融环境宽松,涨势仍将持续。

记者 周秭沫