导语:在'反内卷'政策推动下,光伏行业正经历秩序重塑。结合当前估值、盈利及机构持仓的三重底部特征,2025年第四季度或成为战略性布局窗口期。

经历两年深度调整后,光伏板块在2025年夏季展现强劲复苏态势。6月企稳回升后,10月9日节后首日即录得4.2%涨幅,为全年收官奠定积极基调。这轮反转的核心驱动力,源自国家层面系统性的'反内卷'政策组合拳。

从2024年7月政治局会议首次提出'防止内卷式竞争',到2025年6月《反不正当竞争法》修订实施,政策框架持续完善。四中全会更明确将新能源发展纳入'双碳'战略核心,提出'加快新型能源体系建设'的明确目标。数据显示,政策实施后光伏产业PPI指数7月环比提升3.8个百分点,显示行业盈利能力开始修复。

盈利底部夯实:2024年行业营收12473.23亿元,同比下降12.83%,净利润亏损20.59亿元,同比下滑101.69%。但2025年三季度数据显示,多晶硅价格较6月低点反弹37%,硅片产量环比减少7.18%,供需关系显著改善。机构预测2026年行业利润将恢复至2023年水平的85%以上。

估值底部确立:当前光伏设备板块市盈率25.85倍,处于近五年12%分位。公募基金持仓占比2.1%,回落至2018年水平。中证光伏产业指数自6月以来累计涨幅43.84%,超额收益达27.65个百分点。

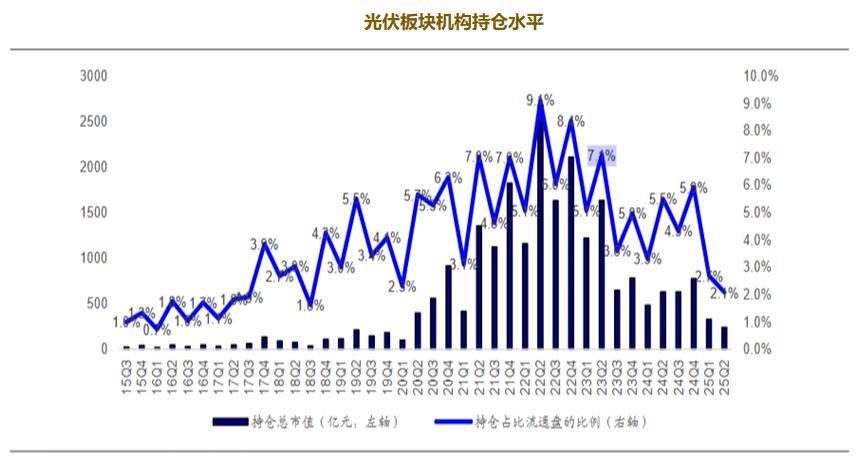

机构持仓低位:截至2025年二季度,主动管理型基金光伏持仓市值239.4亿元,较2023年峰值下降68%。但7月以来北向资金连续三周净买入光伏个股,显示机构开始左侧布局。

产业链分化特征明显:上游硅料环节价格触底反弹,N型复投料成交价较6月上涨37%;中游电池组件价格企稳,PERC电池片价格周环比上涨2.3%;下游电站开发IRR提升至7.8%,创年内新高。技术路线方面,N型TOPCon电池量产效率突破25.5%,HJT电池成本降至0.32元/W,技术迭代持续推进。

区域市场呈现新格局:国内市场前三季度新增装机128GW,同比增长29%,分布式占比达43%;海外市场欧洲库存周期见底,印度BCD关税影响消退,中东市场成为新增长极,沙特NEOM项目带动组件出口环比增长45%。

对于普通投资者,光伏ETF华夏(515370)提供了一键布局行业龙头的便捷工具。该基金跟踪中证光伏产业指数,前十大重仓股涵盖硅料(通威股份)、硅片(TCL中环)、电池(隆基绿能)、组件(晶科能源)等全产业链环节,权重集中度达58.04%。

指数成分股具有显著技术优势:隆基绿能HPDC电池量产效率达27.3%,阳光电源逆变器全球市占率突破35%,福斯特光伏胶膜市占率维持60%以上。2025年上半年,指数成分股研发投入同比增长28%,专利授权量增加41%,技术壁垒持续巩固。

当前时点配置价值凸显:一方面,政策底、估值底、盈利底'三底'共振;另一方面,全球能源转型加速,IEA预测2030年光伏占全球发电量比重将达21%。对于希望分享新能源红利的投资者,通过ETF参与既能规避个股风险,又能充分把握行业上行周期。(数据来源:Wind、华夏基金、CPIA)