上海家化前三季报亮眼:净利润同比大增149.1%,机构股东用增持表达信心

文/每日财报 仲宇

10月27日晚间,上海家化正式发布了其2025年第三季度报告,数据表现强劲,引发市场广泛关注。

业绩飙升,高质量增长通道开启

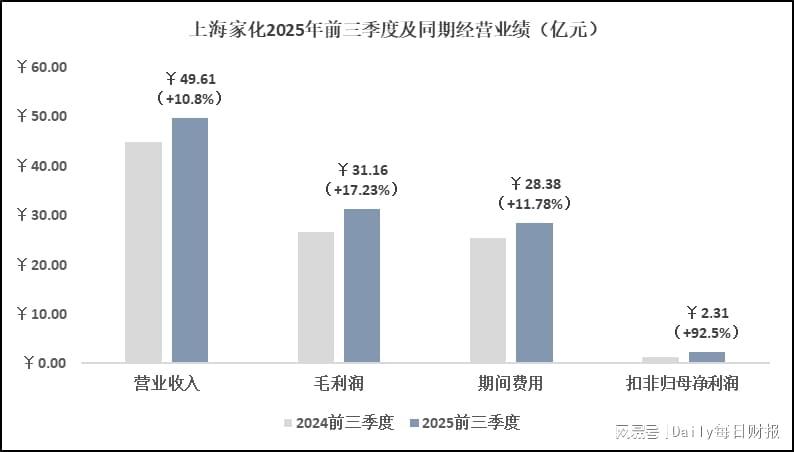

财报显示,今年前三季度,上海家化总营收达到49.61亿元,同比增长10.8%;净利润更是飙升至4.05亿元,同比增长高达149.1%;扣非归母净利润也录得2.31亿元,同比增长92.4%。这一系列数据表明,上海家化已经走出了阶段性的修复期,正式迈入了可持续的、具有确定性的高质量增长期。

在财报发布后,公司高层详细阐述了各项战略的执行情况,并回答了市场的关切问题。结合财报数据和市场反馈,我们可以进一步确认,上海家化在四个“聚焦”的战略引领下,正朝着更加稳健和可持续的发展方向迈进。

业绩持续向好,发展路径清晰

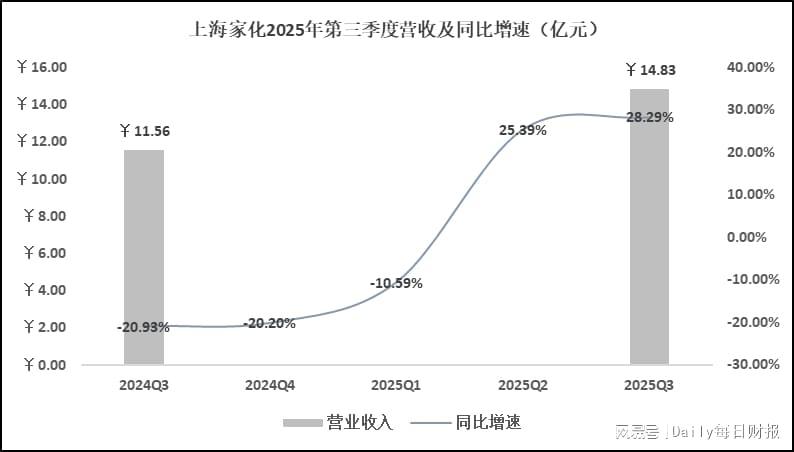

2025年前三季度,上海家化的总营收为34.78亿元,同比增长10.8%,显著跑赢了行业平均增速(根据国家统计局数据,2025年1月至9月,限额以上单位化妆品零售额同比增长3.9%)。其中,三季度单季度表现尤为亮眼,实现营收14.83亿元,同比增长28.29%,为2021年一季度以来单季度最高增速,也是自2024年三季度以来连续四个季度的增速修复。

在美妆业务方面,上海家化全渠道收入同比增长2.7倍。特别是在“聚集线上”战略下,第三季度国内业务中线上收入同比增长1.7倍,收入占比首次过半,显示出公司在线上渠道的强劲增长势头。

聚焦战略显成效,盈利能力提升

在“聚焦核心品牌”和“聚焦效率”双重战略下,上海家化的盈利能力得到了进一步提升。2025年前三季度,公司实现毛利润31.16亿元,同比增长17.19%,而同期的期间费用支出同比增幅仅为11.78%,低于毛利增速。这一开源节流并举的策略,使得前三季度扣非归母净利润同比增长92.5%,录得2.31亿元;毛利率较同期提升3.4个百分点,达到62.81%。

单看2025年第三季度,毛利润同比增长44.76%,大幅高于同期期间费用的23.72%,毛利率同比提升7个百分点至61.5%,而期间费用率则下降2.34个百分点至63.32%。这种此长彼消的“剪刀差”效应,促使三季度的净利润同比增长1.25亿元,实现扭亏为盈。

渠道改革助力,发展更加轻盈

此外,“聚焦效率”以及渠道改革的协同作用,让上海家化的发展更加“轻盈”。财报显示,截至2025年9月末,上海家化账面“应收票据及应收账款”为6.87亿元,较去年同期减少21.4%;“存货”金额为6.18亿元,较去年同期减少18.2%。这两项主要经营性资产占流动资产比重为25.23%,较去年同期的下降近5个百分点。

得益于更轻的营运资本需求,上海家化迎来了强劲的现金流入。2025年前三季度,“经营活动产生的现金流量净额”为7.34亿元,较去年同期大幅提升1.73倍,净现比高达317%,利润含金量充足,在产业链的话语权显著提升。

亿元级单品涌现,品牌增长正循环

经营业绩、财务状况、现金流等核心指标的全面向好,不仅达成了战略改革以来的阶段性目标,更是标志着上海家化转向了由品牌驱动业绩增长的正循环。截至目前,上海家化已经跑出了三个亿元级单品,分别为六神驱蚊蛋、玉泽第二代屏障修复面霜、佰草集新七白大白泥。

这些亿元级单品的涌现,是上海家化在“重塑以品牌为作战单元”的战略定位和“聚焦品牌建设”战略方向的双重指引下,通过“细分品类突破 + 战略大单品培育 + 营销创新”的组合式打法形成的驱动品牌增长的强大飞轮。

(图片来自上海家化公众号)

以六神品牌的驱蚊蛋为例,伴随着上海家化向线上化发展,为了解决经典的玻璃瓶花露水运输不易的问题,以及满足消费者“从室内转向户外”的多元化需求,六神品牌通过聚焦“专业驱蚊科技”和“年轻化形象重塑”,推出了升级版便携式驱蚊蛋。这一创新产品不仅解决了运输问题,还通过将驱蚊蛋定义为具有驱蚊功能的香水,再次引领了品类的变革。

在战略大单品培育方面,以玉泽品牌的屏障修护面霜为例,通过深化品牌力、产品力和运营力三大维度实现破圈布局。二月份对玉泽屏障修护面霜进行焕新和配方升级,在“医研共创”模式下对品牌提供有力的科研背书,第二代专研修护面霜对整体的收入贡献突出。

此外,佰草集品牌在其他品牌协同带动下也得到了消费者的青睐。其中旗下的新七白美白泥通过充分迭代后,取得了药监局颁发的美白特证,在自身产品力的带动下成为公司今年以来首个线上的亿元级单品。该产品在小红书美白面膜渗透率排名TOP3,带动了天猫和抖音的搜索热度呈现倍数级增长,形成了从曝光到转化的高效闭环,实现了品牌深度种草与销量双赢。

战略路径清晰,迈向可持续增长

在业绩说明会上,管理层通过对多个品牌未来的发展规划进行了详细阐述。可以确定的是,上海家化已然走出了阶段性的修复期,其未来的可持续性增长越发具有确定性。

例如六神品牌,目前大单品六神驱蚊蛋满足了场景多元化的需求,未来将向男性群体和婴童方面拓展。并且在驱蚊蛋带来的品牌声量下,新品清爽香氛沐浴露系列也受到了拉动。三季度加码梯媒投放让曝光量达58亿次,同比增长50%,实现了规模与效率的双提升。

例如佰草集的大白泥,原先因为低客单低毛利原因并未作为主推产品,但充分迭代后,因自身产品力使其成为爆品。品牌推荐的“三明治敷法”在提高客单价的同时拉动了其他品类的增长。

此外,创新品牌方面在战略调整下也逐渐走向正轨,品牌形象得到了进一步强化,市场声量也在不断提升。高夫品牌原本定位中年抗老,今年3月份推出青少年清洁和控油产品,品牌方向向“控油”平铺;启初品牌则在3月份重塑推出儿童修护面霜CP,秋冬季节将迎来恢复性增长。海外经营方面,汤美星在奶瓶、奶嘴、杯子与泡奶器等优势品类上实现了稳定增长。

机构资金持续加码,市场信心强劲

截止10月27日,上海家化今年股价累计增长62.8%,显著跑赢行业指数,这反映出投资者对公司未来发展的信心。机构投资者的积极增持尤为引人注目。

从三季报数据来看,十大股东及十大流通股东的持股比例持续攀升。截至2024年末、2025年一季度末、二季度末和三季度末,十大流通股东合计持股比例分别为60.50%、62.72%、65.31%和67.86%,三个季度内累计提升7.26个百分点。

具体来看,基本养老保险基金一五零二二组合持有1157万股,全国社保基金一一四组合持有748万股,分别位列第四、第五大股东;招商优势企业灵活配置混合型证券投资基金持股500万股,占比0.74%,跻身第九大股东。此外,北上资金也在三季度大幅增持,香港中央结算有限公司持股增加11.5%。同时,公司2025年员工持股计划本期持有483.5万股,占比0.72%。这些数据表明,机构股东对上海家化的认可正持续增强。

综合来看,上海家化通过“四个聚焦”战略的扎实落地,已在业绩修复、现金流改善、大单品打造与渠道优化等方面取得系统性成果。一个更加健康、更具成长性的日用化妆品龙头正重回高质量增长轨道。员工持股计划的推动也为企业的发展注入了内生动力。