*此图由AI生成

作者| 史大郎&猫哥

来源| 是史大郎&大猫财经Pro

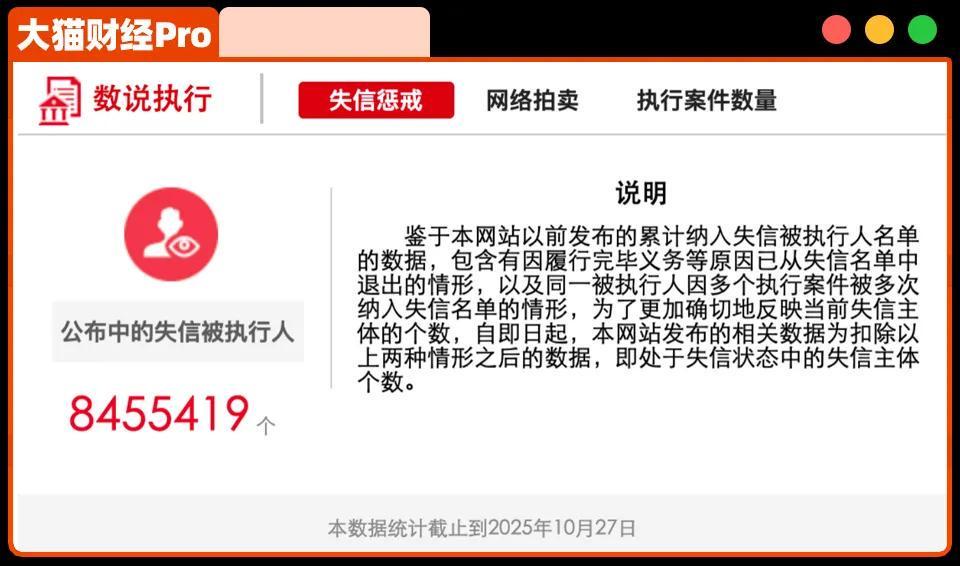

在金融街论坛上,央行行长潘功胜宣布将研究支持个人信用修复的政策措施,这一举措或将影响845万失信者。

据潘行长介绍,过去几年受疫情等不可抗力因素影响,大量借款人出现债务逾期,尽管事后偿还了欠款,但个人征信报告仍留下污点。

根据现行规定,这类信用污点可能导致5年内贷款受限、利率上浮、消费受阻、求职受挫等连锁反应。

对已履行还款义务的群体而言,现行惩戒措施显得过于严苛。

针对这一矛盾,央行明确:自2020年疫情发生以来,单笔违约金额在规定限额以下且已全额还款的个人,其违约记录将不再纳入征信系统,该政策将于2026年初正式实施。

政策要点解析:

该措施实施后,符合条件的群体可重新获得信贷资格,恢复消费能力,间接助力经济复苏。同时为金融机构降低不良贷款率提供缓冲期。

数据显示,我国失信被执行人数量呈爆发式增长:从2013年的2.61万人激增至2025年的845.5万人。但惩戒机制成效显著,12年间累计促使1710万人次主动履行还款义务。

2024年出现关键转折:新增失信被执行人245.7万人次,同期有282.1万人次通过信用修复退出名单,首次实现净减少。这一变化与房地产调控导致的断供潮、法拍房数量上升形成鲜明对比。

调查显示,多数违约者并非主观恶意,但现行惩戒制度存在缺陷:

随着信用修复政策落地,预计将有更多失信者主动履行义务。

对于确无还款能力的群体,个人破产制度提供新出路。2019年江苏率先开展类个人破产试点,通过法院主持制定债务清偿计划,帮助"诚信而不幸"的债务人重建信用。

该制度强调三点核心:债务人需接受法院监督、制定可行还款方案、并非免除全部债务。

2021年深圳正式实施个人破产条例,截至2024年已受理2200余件申请,完成600件程序,化解债务2.1亿元。但推广面临两大挑战:

当前厦门经济特区已启动相关立法,专家建议将个人破产纳入《破产法》修订范畴。这些改革传递明确信号:

在保障债权人权益的同时,为诚信债务人提供重生机会,已成为金融改革的重要方向。