2024年11月,知名测评博主“老爸评测”发布的一则关于紫燕百味鸡等卤味品牌的检测报告,在网络上掀起了轩然大波,引发了网友们的广泛关注。这一事件,不仅将紫燕百味鸡推上了风口浪尖,也让整个卤味行业的食品安全问题再次成为公众焦点。

事情的起因是大量网友反映食用卤味后出现拉肚子等不适症状。于是,“老爸评测”从多家卤味品牌的官方旗舰店购买了卤味样品进行检测。令人震惊的是,检测结果真的发现了问题。博主此次检测可谓“下足功夫”,怒测129盒鸭货卤味,采用了“五平行检测法”,即5份样品、五次检测、五组结果。根据测评结果,各品牌鸭货卤味网传的各类风险基本都过关了,但有一个品牌的微生物指标却“不对劲”。

检测结果显示,知名品牌紫燕百味鸡[603057.SH]的五个产品微生物检测结果不符合标准。其中,夫妻肺片和香辣鸭脖两个品类的菌落超标,夫妻肺片、香辣鸭脖、五香腐竹三个产品中发现了过量的大肠菌群。更令人咋舌的是,鸭脖和夫妻肺片的大肠菌群5个样品都超出了最高安全限量,最高的一个超标竟达290倍。

为了确保检测结果的准确性,排除可能造成误判的两个因素后,博主还进行了二次复检,结果与第一次完全一致,这足以说明紫燕百味鸡的品控问题相当“稳定”。虽然有人质疑博主的检测不能代表全部,毕竟检测具有随机性,但两次检测结果还是引发了消费者对食品安全的深深担忧。紫燕食品也于12月7日迅速做出反应,下架涉事产品,并启动内部调查,调查范围涵盖生产流程、运输链路等各个环节。

紫燕百味鸡的发展历程可谓波澜起伏。1989年,紫燕第一代创始人钟春发夫妇改良了徐州卤鸭的配方,融入四川甜皮鸭的一些特色,创办了紫燕的前身“钟记油烫鸭”。1996年,第二代掌门人钟怀军接任家族企业“钟记”,进军有着“鸭都”之称的南京。然而,在熟食品牌竞争激烈的南京,“钟记”陷入了发展瓶颈期。于是,钟怀军决定重新定位品牌,并将其更名为“紫燕”。

公司的主要产品包括夫妻肺片、百味鸡、藤椒鸡等,以鸡、鸭、牛、猪等禽畜产品以及蔬菜、水产品、豆制品为原材料,应用场景以佐餐消费为主、休闲消费为辅。打造紫燕品牌后,钟怀军开始进军全国市场。2022年9月,紫燕食品在上交所成功上市,成为中国卤味食品的第四家上市公司。

然而,近两年卤味行业遭遇寒潮,众多品牌陷入闭店潮,紫燕百味鸡也未能幸免。据“窄门餐眼”数据显示,截至今年9月8日,紫燕百味鸡门店约5407家,绝味鸭脖门店约10838家。而2023年,两家门店数量分别是6205家和近1.6万家。也就是说,在一年多的时间里,紫燕百味鸡净闭店约800家,绝味鸭脖更是惊人,净闭店超5000家。

除了消费者偏好改变的因素外,价格的影响也不容忽视。想当年,紫燕百味鸡凭借着便宜、大碗、性价比高,成为不少学生党和打工人的首选。然而近两年,紫燕却和其他卤味品牌一样,价格大幅上涨,变身“卤味刺客”,劝退了不少消费者。据网友反映,同一家紫燕百味鸡门店的单人套餐价格在2022年12月为20.8元,而2023年4月就涨到了27.4元,价格上涨了31.73%。

价格上去了,食品质量却下滑了。在黑猫投诉网上,截止目前,紫燕累计收到3018万投诉,大部分是投诉食品变质、有虫、有异物等问题,食品安全问题着实令人担忧。

目前卤味市场普遍呈现出增速放缓与门店锐减的现状,其黄金时代似乎已经结束。根据红餐产业研究院发布的《卤味品类发展报告2025》显示,2024年卤味品类市场规模为1573亿元,同比增速仅为3.7%,已经远低于往年水平。

卤味行业总体呈现出由盛而衰的迹象,紫燕在营收微降5%的情况下,通过优化供应链、提升生产工艺、加强技术改造等措施实现降本增效,促进净利润小幅提升4.5%。进入2025年,报告预计卤味市场规模将微增至1620亿元,但增速已明显放缓,其直接体现就是门店数量减少。截至2025年4月,全国卤味门店数量超过24万家,但整体数量呈现下滑趋势。

行业寒潮愈演愈烈,今年上半年,卤味四大上市公司的日子均不好过。对于紫燕而言,一方面,消费者偏好改变导致卤味行业遇冷;另一方面,食品安全问题引人担忧,产品销量下滑成为不争的事实。

根据三季报显示,公司前三季度实现营业收入25.13亿元,同比减少6.43%;归属于母公司所有者的净利润为1.94亿元,同比减少44.37%,利润堪称断崖式下降。

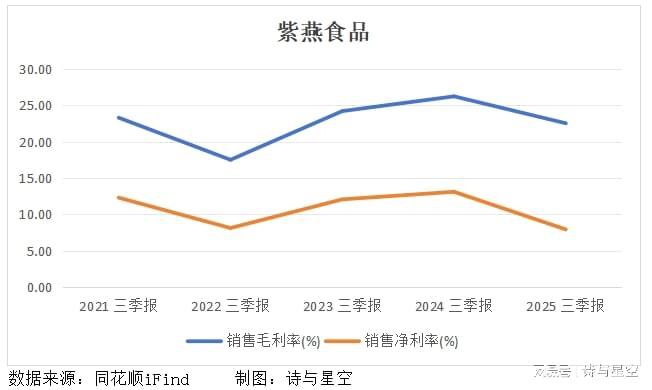

从公司的盈利能力来看,销售毛利率和净利率下滑明显。虽然公司称根据大众口味及消费习惯的变化进行改良,研发了数百种卤制食品,丰富了产品品类,兼顾了多元化的消费场景需求,但不可否认的是,消费者好像并不买单了。

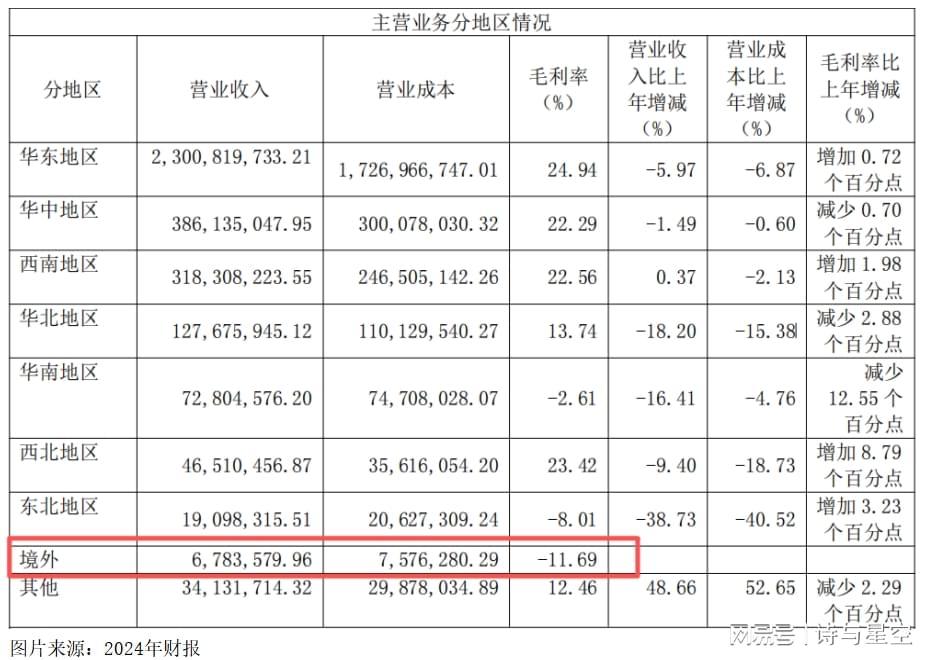

为了扩大市场份额,紫燕也开始了自救计划,和其他卤味巨头一样,将目光投向了海外市场。2024年5月12日,紫燕百味鸡在澳洲首店开业。根据2024年报披露,境外收入占比还不到0.2%,并且销售毛利率为 -11.69%。

尽管墨尔本二店于同年下半年正式落地,但公司在原料采购、物料供应、标准化作业等环节要跟国内市场对齐还需要一段时间。在北美市场,公司采取华人商超渗透与直营门店开拓的组合策略。今年3月,公司产品进驻美国大华连锁超市,依托其全美11个州64家门店的网络,触达百万华人消费群体。4月,公司在美国纽约先后开设法拉盛首店与曼哈顿店,并计划于7月在美国纽约、新泽西及澳大利亚墨尔本三地陆续增设多家直营门店,进一步完善全球化布局。

新门店开设和销售区域开拓是业务增长的重要驱动力之一,现阶段紫燕的业务区域以华东、华中、西南为主,区域集中度较高。而新市场的拓展需要公司充分理解各地区消费者的饮食习惯、口味偏好方面的差异,掌握不同市场消费者的需求,并制定差异化地区经营策略,尤其海外市场,将比国内市场更加复杂、多变。同时,对于新开拓的销售渠道,公司在短期内的投入较大,但其投资回报周期存在一定的不确定性,将可能导致未来业绩增长速度出现下滑。

9月26日,紫燕发布公告:公司实控人之一致行动人、持股比例为1.7137%的上海怀燕拟减持公司股份不超过283.46万股,减持比例不超过公司总股本的0.6855%。因董事个人资产规划原因,未来3个月内将其通过上海怀燕间接持有的公司股份283.46万股,过户至上海怀燕的有限合伙人曹澎波、崔俊锋名下直接持有,二人将分别持有141.37万股,占公司总股本的0.3427%。

此次权益变动后,实际控制人及其一致行动人合计持有324,911,699股,占公司总股本比例降为78.5734%,不会导致公司实际控制人发生变化。但此次减持原因透露了一个信号:公司的资金链有些紧张。结合三季报里借款余额的变化可以发现,短期借款同比激增112%达到9.53亿元,利息费用同样激增97%、接近1200万元。

在今年业绩暴跌的情况下,公司还大踏步开拓海外市场,资金链必将承担很大压力。紫燕百味鸡能否在食品安全问题频发、行业寒潮的背景下,通过海外市场拓展实现逆袭,重新赢得消费者的信任和市场的认可,我们拭目以待。