文丨徐风

近日,全球最大的食品级精制鱼油供应商禹王生物营养正式向香港联交所递交招股书,拟冲刺主板上市。然而,其年内业绩疲软、产品结构失衡及流动性紧张等问题,为上市前景蒙上了一层阴影。

作为一家拥有36年历史的行业龙头,禹王生物营养依托山东禹王集团,从最初的制药厂逐步成长为全球食品级精制鱼油领域的领军企业。目前,其业务以CDMO模式为主,涵盖精制鱼油、CDMO膳食补充剂、自有品牌膳食补充剂及药品等。

【年内业绩大幅下滑,毛利率承压明显】

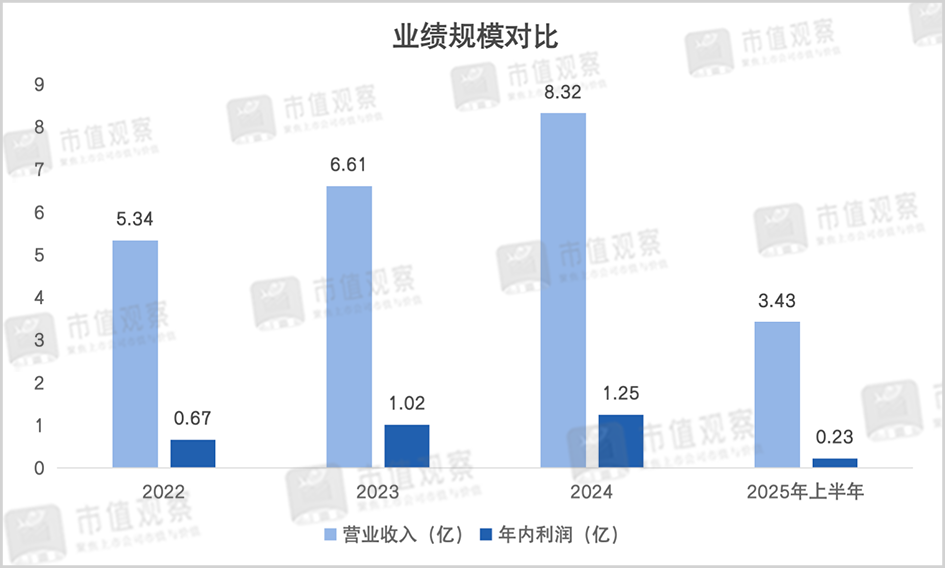

招股书显示,禹王生物营养在2022年至2024年期间收入分别为5.34亿、6.61亿和8.32亿,净利润分别为6729.7万、1.02亿和1.25亿,两大指标均呈现快速增长态势。

然而,进入2025年,其业绩迅速变脸。上半年实现收入3.43亿元,同比减少27.02%;净利润同比大幅下滑74.01%至2276.4万元,降幅超过七成。经调整净利润率也由去年同期的18.6%下降至12.6%。

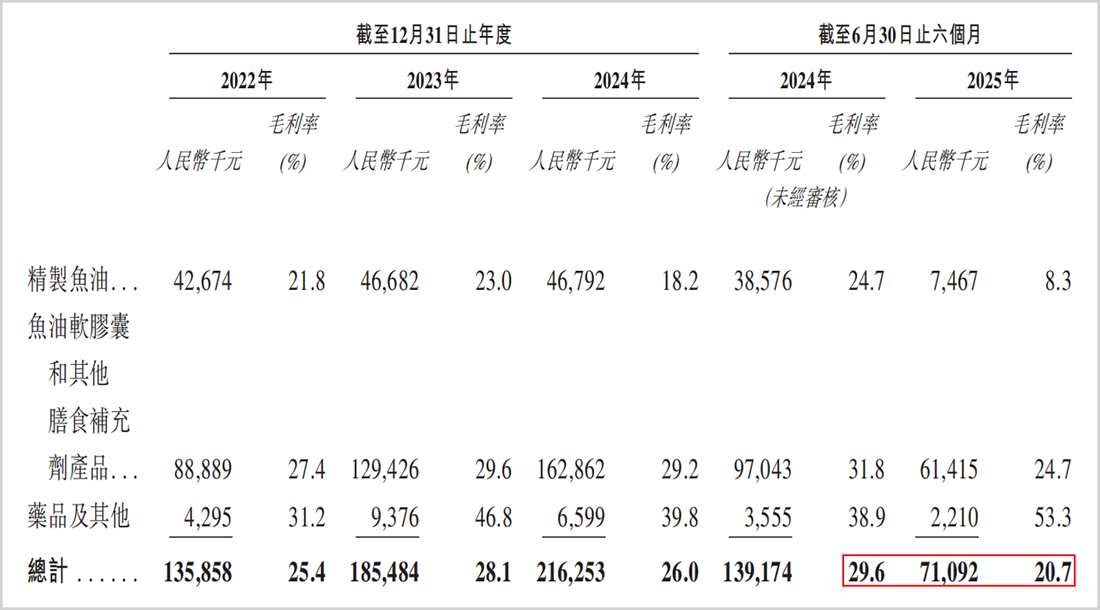

业绩下滑与毛利率下降密切相关。2024年上半年,其毛利率为29.6%,创报告期内新高,但到2025年上半年已降至20.7%,主要受终端价格下跌及此前采购成本较高影响。

费用开支对利润的挤压也不容忽视。上半年,行政开支同比增长118.39%至0.19亿,占总收入比重由去年同期的1.9%提升至5.4%,主要因员工成本大幅上升。

此外,产品结构失衡也为未来发展增添了隐患。

【精制鱼油业务拖累明显,CDMO依赖度提升】

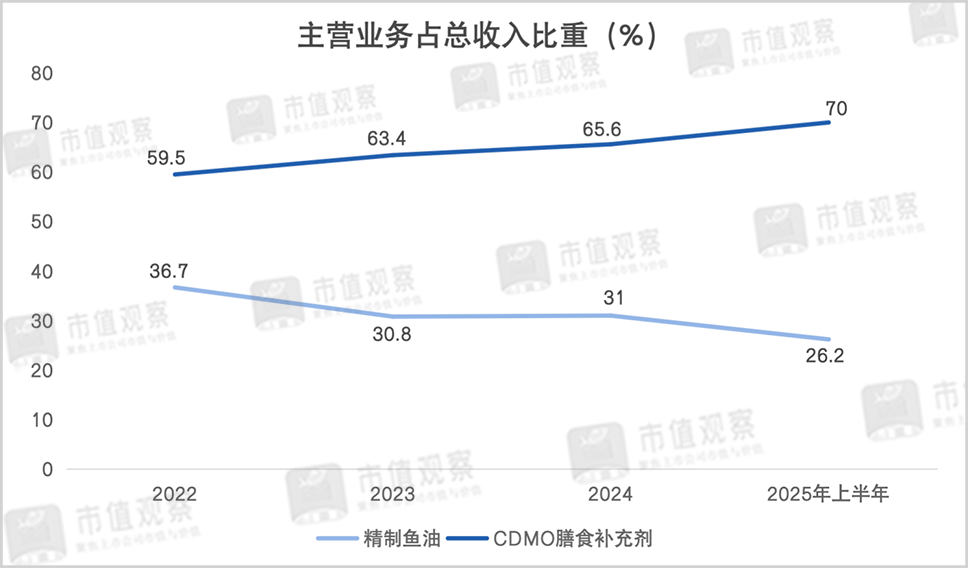

财报显示,禹王生物营养的精制鱼油业务占比持续下降,对CDMO膳食补充剂的依赖度显著提升。

2022年,精制鱼油业务收入为1.96亿,占营收比重为36.7%,但此后占比一路下滑,到今年上半年已降至26.2%。同期,CDMO膳食补充剂的收入占比则由59.5%提升至70%。

与此同时,精制鱼油业务毛利率断崖式下降,由去年同期的24.7%快速降至上半年的8.3%,对盈利形成显著拖累。

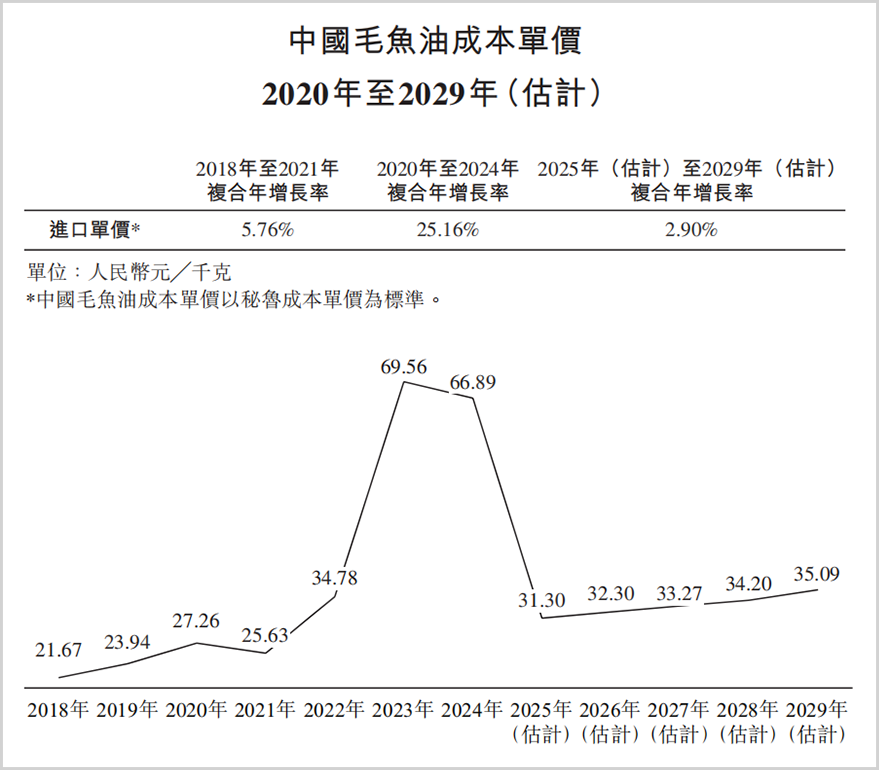

招股书指出,自2018年以来,国内毛鱼油成本进入快速增长通道。2023年及2024年,受南美洲收紧捕捞配额及终端产品需求增加影响,成本单价达到66元/千克以上,预估2025年会大幅回落。毛利率下降更多源自此前采购的高价原材料。

作为全球食品级精制鱼油龙头,禹王生物营养的毛鱼油原材料严重依赖进口,招股书中提到,精制鱼油的价格稳定性很大程度上受秘鲁进口毛鱼油价格影响,因而在成本管理上缺乏话语权。

值得注意的是,其原材料成本在销售成本中占比始终较高,2025年上半年达86.7%,价格波动显著影响业务盈利。

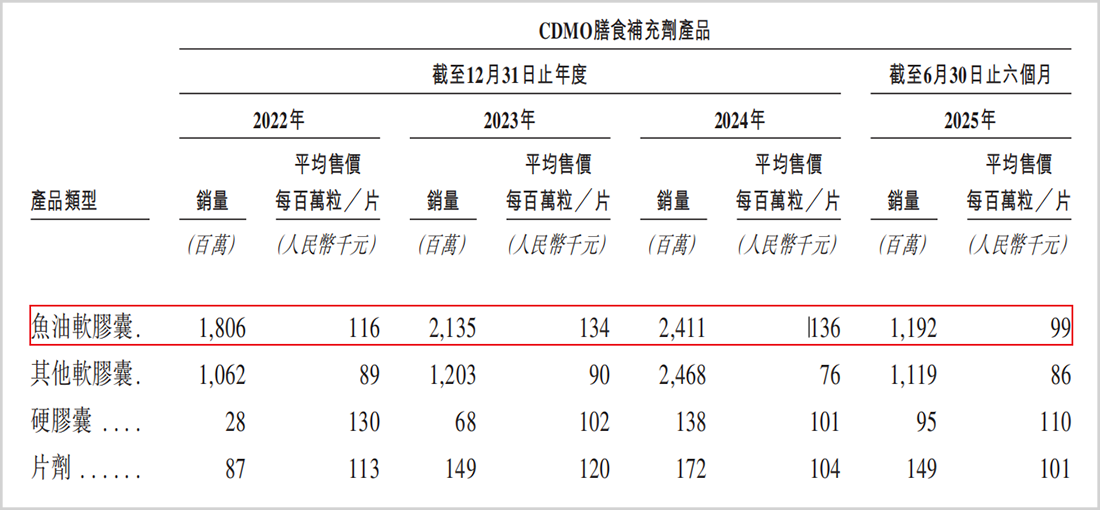

在上游原材料成本压力巨大之余,CDMO膳食补充剂价格也出现下降。主力产品鱼油软胶囊的平均售价由2024年上半年的13.6万元/百万粒降至2025年上半年的9.9万元/百万粒,创出自2022年以来的新低。

这也导致CDMO膳食补充剂业务毛利率承压,由去年同期的31.8%下降至24.7%。

在业绩下滑、造血能力下降的同时,禹王生物营养的流动性也捉襟见肘。截至8月底,其现金及现金等价物为2.34亿,相对于上半年的1.23亿虽明显增加,但仍难以覆盖3.77亿的流动负债。

鉴于其商业模式特性,在全球鱼油赛道增长缓慢和竞争激烈的背景下,未来成长空间受限。

【过度依赖第三方渠道,增长面临不确定性】

从全球市场来看,食品级鱼油行业已是成熟市场,但增长放缓是不争的事实。

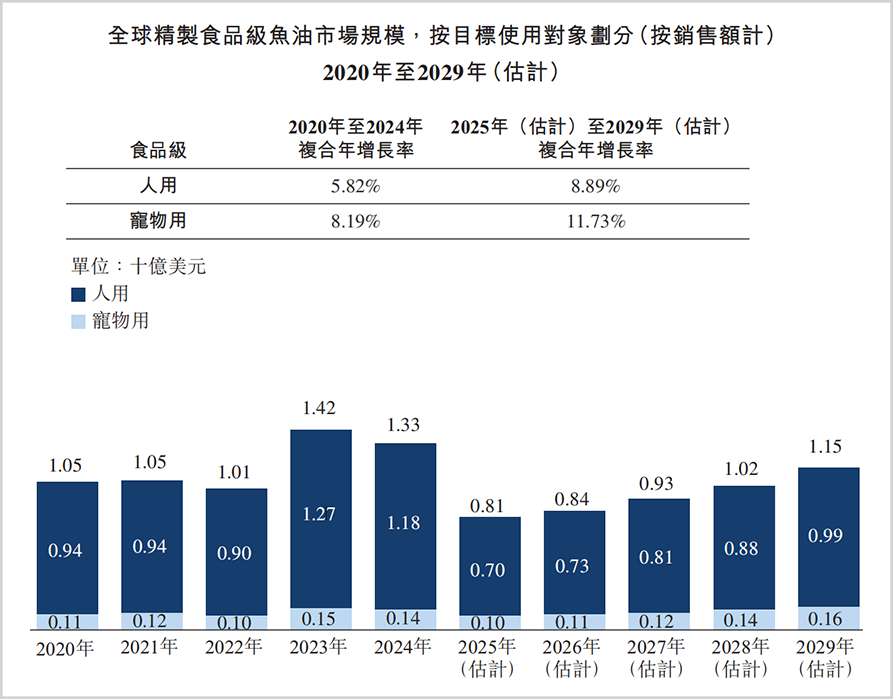

招股书显示,以销售额计算,2020年到2022年,受口罩事件影响,人用食品级鱼油市场规模由9.4亿美元小幅下降到9亿美元,到2024年反弹至11.2亿美元,此后预计又将陷入低迷,到2029年才逐渐恢复至9.9亿美元,仍未回到2024年水平。

与全球行业情况相似,国内食品级鱼油市场增长空间有限。据弗若斯特沙利文研究,尽管市场规模由2020年的10.09亿元增长到2023年25.6亿元,实现了翻倍,但此后规模又陷入萎缩,预计到2029年将下降到12.9亿元。

不仅行业规模放缓,由于竞争格局分散,禹王生物营养仅8.1%的市场份额在激烈竞争下缺乏产品定价权,产品价格下滑叠加采购成本高企,导致利润不断被侵蚀。

整体来看,食品级鱼油市场相对于万亿营养品赛道仍属小众,国内消费者对该行业认知度有待提升,市场仍需培育,这也是市场规模较小的原因所在。

而海外市场较为成熟,产品品类也较多,已成为禹王生物营养的主战场,2025年上半年收入占比达到55%。

在当前的国际贸易环境下,其海外市场占比较高也面临较大不确定性。招股书中提示,尤其是美国市场占比超过10%,贸易紧张局势的任何升级均可能对产品销售产生负面影响。

更为重要的是,由于CDMO膳食补充剂成为营收顶梁柱,这种定制化开发模式主要针对第三方经贸商,上半年有多达52.1%的收入来自于第三方渠道。

禹王生物营养过于依赖经贸商也存在较多潜在风险。其与第三方渠道的合作关系并不稳固,招股书中坦言,不能保证与其他贸易公司发展新关系,或维持及加强与现有贸易公司的合作。

同时,其称不能保证与第三方贸易公司的合约按同等或优于现有条款续订或协商。若第三方贸易公司未能有效销售自家产品或优先推广竞品,又或者合作关系的任何中断,均可能对经营业绩及财务状况产生重大不利影响。

禹王生物营养还提到了可能存在的信贷风险。为开拓新市场和维护现有客户,其放宽了货款政策,给予客户高达60天的信贷期,导致应收账款激增。今年上半年应收账款达0.54亿,远高于2024年的0.36亿,也明显超过了同期净利润。

这无疑加大了收入的不稳定性,应收账款的飙升使得信贷损失拨备随之增长,上半年计提了160万元,和去年全年持平。

作为行业龙头,禹王生物营养年内业绩下滑和流动性紧张为上市增添了变数。在受赛道规模和竞争格局制约的同时,上下游缺乏话语权使得发展缺乏想象力,而这才是未来必须要正视的挑战。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。