10月28日,新华社权威发布了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,其中明确指出,将稳妥实施渐进式延迟法定退休年龄,这一政策调整引发了社会各界的广泛关注。

实际上,延迟退休政策并非从‘十五五’规划才开始,而是自2025年起便逐步实施,不过未来五年将是政策落地的关键时期。值得注意的是,虽然法定退休年龄有所延迟,但我国还配套实施了弹性退休制度,这意味着许多人群仍然可以按照原来的法定退休年龄选择退休。

以男性为例,法定退休年龄将从60岁逐步延迟至63岁,但得益于弹性退休制度,他们仍可以选择在60岁提前退休,影响相对有限。同样,女干部的法定退休年龄也将从55岁延迟至58岁,但她们同样可以选择提前3年退休,即在55岁时办理退休手续。

然而,并非所有人群都能如此从容地面对退休年龄的调整。第一类受影响的人群是原来50岁退休的女职工。根据新政策,她们的法定退休年龄将延迟5岁,至55岁退休。即便选择弹性提前3年退休,她们也需要在52岁时才能正式告别职场,这比原来多了2年的工作时间。

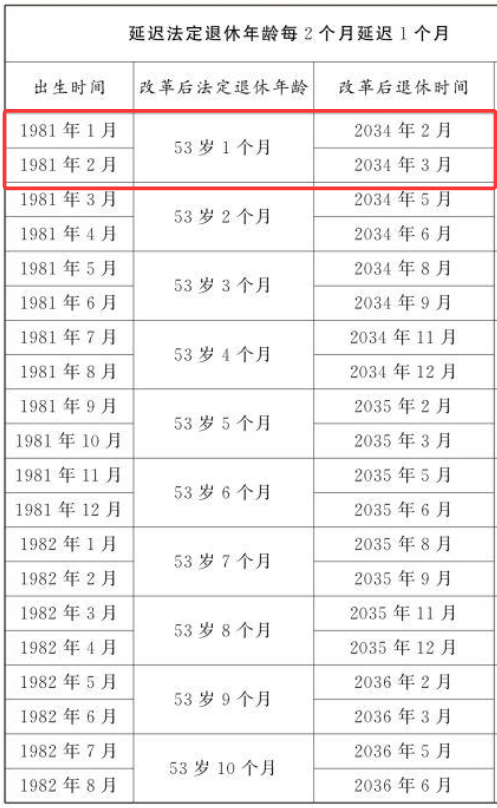

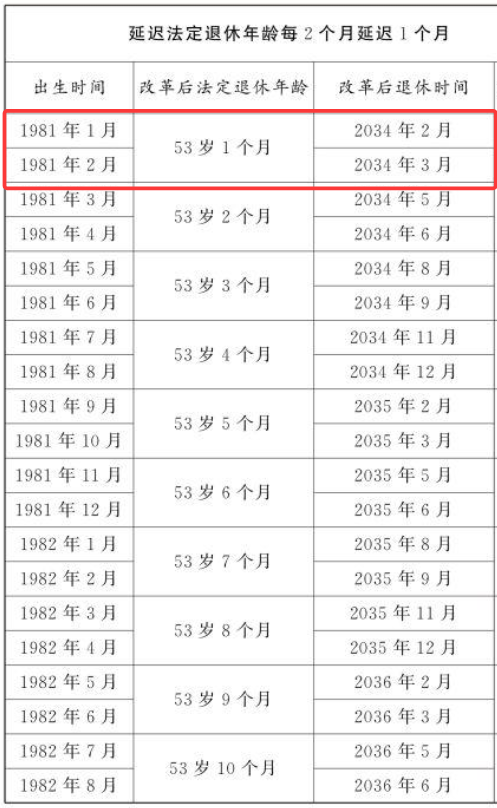

那么,具体是从哪些人开始受影响呢?根据延迟法定退休年龄对照表,从1981年出生的女职工开始,她们的退休年龄都将超过50岁。具体来说,1981年1月和2月出生的女职工,在弹性提前3年的情况下,退休年龄为50岁1个月;而3月和4月出生的女职工,退休年龄则为50岁2个月。

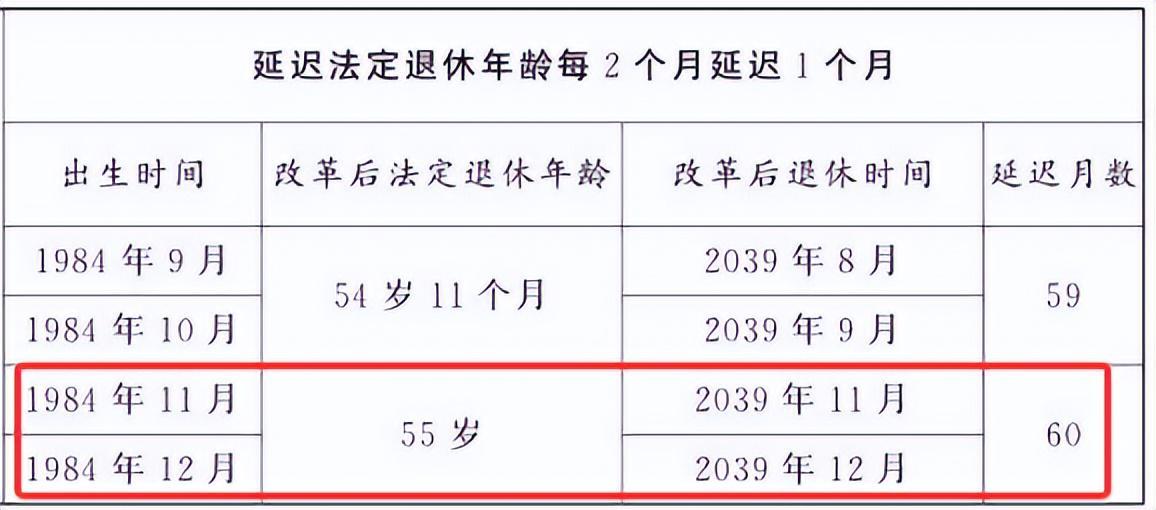

按照每2个月延迟1个月的规律往后推,1984年11月及之后出生的女职工,即便选择弹性提前3年退休,她们的最终退休年龄也将达到52岁。

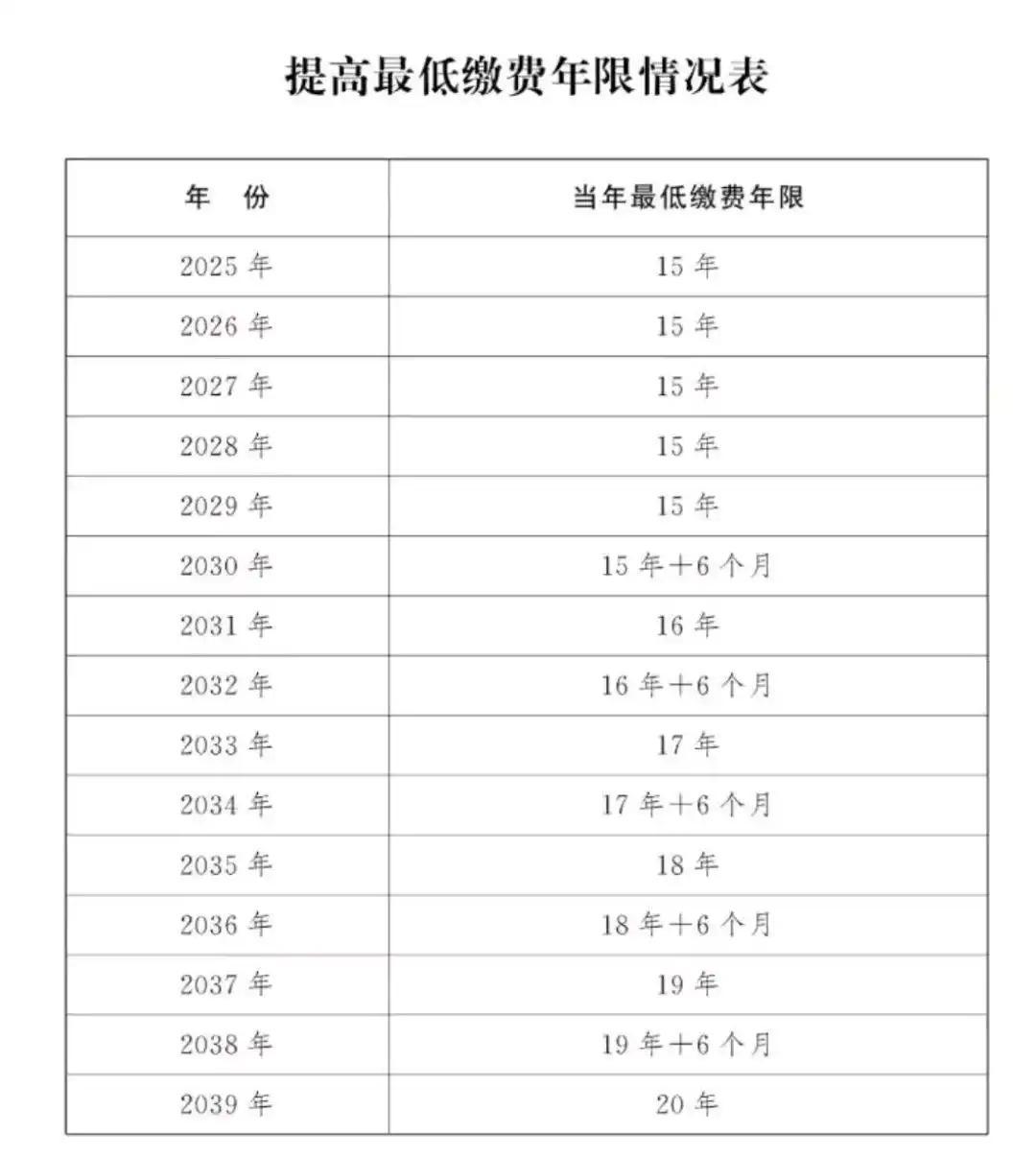

除了这部分女职工外,第二类受影响的人群是没有缴够最低缴费年限的人群。除了延迟法定退休年龄外,新政策还规定,从2030年到2039年,最低缴费年限将每年提高6个月,直至提高到20年。这一调整对许多人来说,影响不容小觑。

举个例子,比如出生于1969年9月的男职工王某,他本来可以弹性提前退休,在60岁,也就是2029年9月办理退休手续。然而,由于他只缴费了14年,还差一年才达到当时的最低缴费年限。因此,王某只能选择再交1年,计划在2030年9月退休。但没想到的是,2030年最低缴费年限提高到了15年6个月。于是,王某又交了6个月,计划到2031年3月退休。然而,2031年最低缴费年限又提到了16年。最终,王某只能再交6个月,直到2031年9月才能正式退休,这相当于他62岁才退休。

这个例子告诉我们一个真相:想要弹性提前退休没问题,但一定要交够最低年限,否则肯定要面临延迟退休的现实。

当然,提高缴费年限对大部分人都有影响,除了那些在2030年前退休的人群。而影响最大的是从2039年开始退休的人群,他们的最低缴费年限直接提高了5年。

以灵活就业养老保险为例,目前在31个省份中,最低的每年都要交1万元。最低缴费年限提高了5年,意味着这部分人群最少要多交5万元。

每个人具体要交多少年,取决于他们选择的退休时间。不管是提前退休、按延迟后的法定退休年龄退休,还是延迟退休,都需要根据最低缴费年限来调整。

比如一个人在2035年退休,那他的最低缴费年限就是18年。如果到这一年他还没交满18年,那就只能继续延迟缴费了。

还是那句话,参保要趁早,越早缴费越好,这样到后面就能轻松很多。不然到了退休时间还要延迟缴费,压力就很大了。