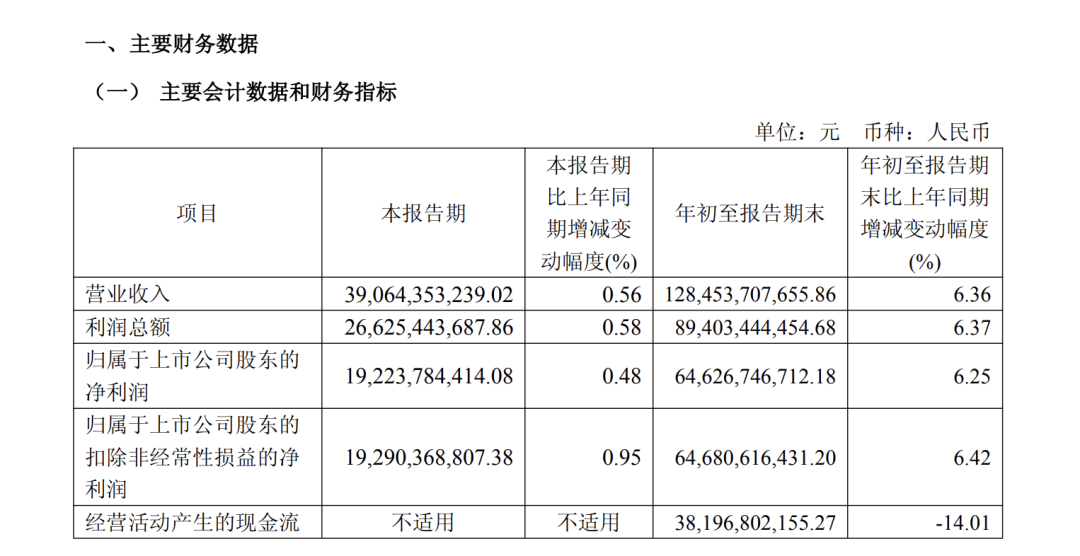

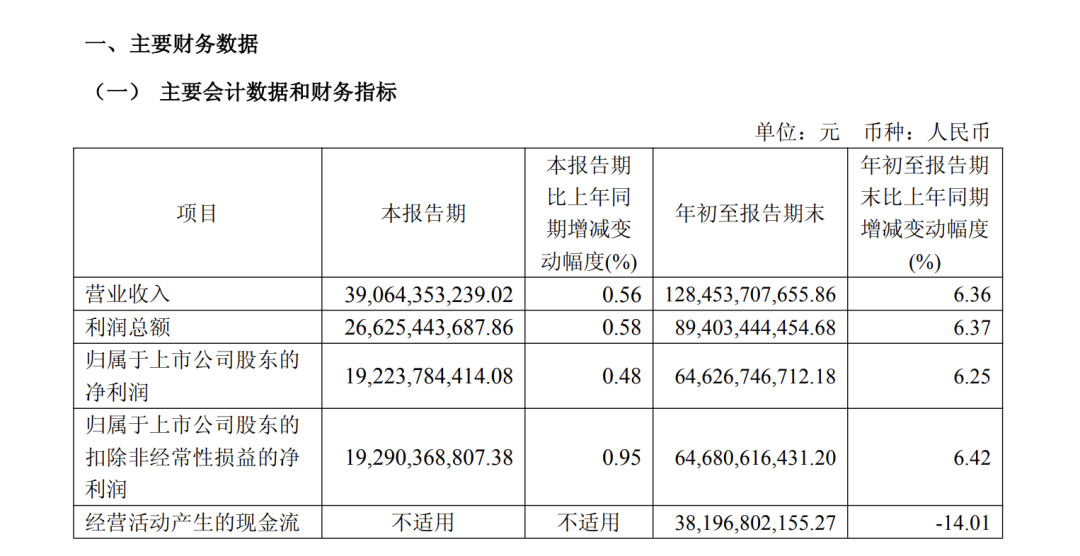

10月29日晚间,贵州茅台(600519)正式披露2025年第三季度财务报告。数据显示,公司第三季度实现营业收入390.64亿元,同比增长仅0.56%;归属于母公司股东的净利润为192.24亿元,同比增长0.48%。这两项核心指标的同比增速均创下自2016年以来的单季度最低纪录,环比增速也出现显著下滑,引发市场广泛关注。

第三季度的增长近乎停滞,直接让贵州茅台全年经营目标蒙上阴影。公司年初设定的9%年度营收增长目标,在当前业绩表现下显得愈发难以实现。

第四季度压力空前,目标实现难度陡增

这一表现远低于市场预期。在财报发布前,招商证券、中邮证券等机构对茅台第三季度的营收增长预期分别为2%、4%,对归母净利润的增长预期则为0%、2%。实际数据与预期差距显著,反映出公司当前面临的严峻挑战。

受第三季度业绩拖累,贵州茅台今年前三季度总营收为1309亿元,同比增长6.32%;归母净利润为646.3亿元,同比增长6.25%。这两项指标的增速均创下近11年来的新低,进一步加剧了市场对公司全年目标能否达成的担忧。

根据贵州茅台年初设定的经营目标,公司计划全年实现营收同比增长9%,对应营收规模约1908亿元。然而,按照目前的进度,若要实现这一目标,公司需在第四季度至少实现599.13亿元的营收,同比增长19.5%。

从历史数据来看,这样的四季度增速近乎“攻坚”。记者梳理公司过去六年的业绩发现,仅2023年第四季度营收增速达到过19.5%以上。而2025年,在白酒消费疲软、行业周期性调整加剧的背景下,贵州茅台要实现这一目标的不确定性进一步加大。

与此同时,被看作酒企未来营收“蓄水池”的合同负债指标也出现缩水。截至三季度末,贵州茅台合同负债为77.49亿元,同比减少22%。尽管较二季度末45%的降幅有所收窄,但仍反映出下游经销商备货意愿不及往期,市场信心有待恢复。

飞天茅台价格持续下跌,市场信心受挫

贵州茅台的产品线主要包括茅台酒(包括飞天茅台)和酱香系列酒(茅台1935、赖茅等)两大板块。其中,茅台酒一直是公司业绩的核心支柱,而酱香系列酒则被看作是公司发展的“第二增长曲线”。然而,目前这两大产品线均面临不小的挑战。

今年以来,飞天茅台的市场价格持续下滑,不断跌破市场和经销商的心理预期。记者据第三方平台“今日酒价”数据整理发现,今年年初,53度500ml飞天茅台散瓶批发价在2200元左右,6月从2000元相继跌破1900元、1800元,中秋前夕虽短暂回升,但10月下旬首次跌破1700元/瓶大关。

10月30日,散瓶批发价报1660元,较前日再次下跌20元。有业内人士预判,这一下滑趋势还将继续,散瓶很快会跌破1600元。飞天茅台价格的持续下跌,不仅影响了公司的品牌形象,也对市场信心造成了打击。

尽管如此,受益于飞天茅台在业内独一份的金融属性和高端价值,今年前三季度其所在的茅台酒板块仍实现收入1105.14亿元,同比增长9.28%,维持了稳定增长。然而,这一增长能否持续,仍需观察市场价格的走势和消费者需求的变化。

水芙蓉 摄

酱香系列酒营收下滑,“第二增长曲线”受挫

与茅台酒板块的稳定增长相比,被看作“第二增长曲线”的酱香系列酒产品却出现了崩盘。今年前三季度,酱香系列酒营收仅178.84亿元,同比下降7.78%;第三季度营收更是大幅下降33.7%至41.21亿元,远低于公司预期。

按照贵州茅台管理层此前规划,茅台酱香酒公司2025年的任务目标是销售额增速不低于贵州茅台过去5年的平均增速(超14%)。然而,当前的表现与目标差距显著,酱香系列酒的发展面临严峻挑战。

有一线销售人员向《国际金融报》记者表示,在“消费降级”趋势下,品牌价值高的经典产品更不容易受波动影响,而受影响较大的往往是底蕴不足的新产品。茅台酱香系列酒板块中,核心单品茅台1935价格倒挂问题显著,原定位千元价格带,实际成交价已低于700元,进一步加剧了市场的担忧。

左宇 摄

新帅上任,能否力挽狂澜?

在市场波动与内部变革并行的背景下,贵州茅台近日刚刚完成换帅。公司原董事长张德芹因工作调整,申请辞去相关职位。新董事长由贵州省人民政府推荐的陈华接任。公开履历显示,陈华此前长期任职于能源与国资系统,并无白酒行业相关工作经验。

行业整体较为低迷之际,新帅陈华想要带领公司实现9%的年度增长目标,仍面临诸多现实挑战。如何提振市场信心、稳定产品价格、推动酱香系列酒的发展,将是陈华上任后需要重点解决的问题。

孙婉秋 摄