资料图。

拉卡拉冲刺港股:A+H上市背后的挑战与转型之路

文/王琳

2025年10月17日,国内数字支付领域头部企业拉卡拉支付股份有限公司(以下简称“拉卡拉”)正式向港交所递交发行境外上市股份(H股)的申请,计划在港交所主板挂牌上市。若此次港股上市成功,拉卡拉将成为继多家企业后实现“A+H”双上市格局的支付机构,为其全球化布局注入新动能。

作为深耕数字支付领域20年的老牌企业,拉卡拉凭借商户收单及企业支付服务稳居国内独立数字支付服务提供商榜首。然而,在冲刺港股的背后,公司正面临2025年前三季度营收净利双降、股东减持的双重压力。在此背景下,“出海”与“支付+”转型成为其破局的关键方向。

拉卡拉的前身乾坤时代成立于2005年1月,初期以电子账单服务平台为核心业务,注册资本除创始人孙陶然外,主要来自联想体系及天使投资人雷军。2009年10月,公司正式启用“拉卡拉”品牌,并于2012年更名为“拉卡拉支付有限公司”。2015年12月,公司完成股份制改造,并于2019年4月在深圳证券交易所创业板上市(股票代码:300773)。截至目前,联想控股仍为公司单一最大股东,持股比例约23.54%。

随着支付宝、微信支付等C端支付平台崛起,拉卡拉及时调整战略,转向商户收单及企业支付服务,以中小商户为主要服务对象,聚焦“独立数字支付服务提供商”赛道(指既非由金融机构拥有或控制,亦不高度依赖关联方如大型电商平台或社交媒体平台所贡献业务的服务提供商)。根据弗若斯特沙利文数据,2024年中国数字支付市场总支付额达约331.7万亿元,其中独立数字支付服务提供者占比45.7万亿元。拉卡拉以超4万亿元的总支付额占据该细分领域9.4%的市场份额,排名第一。

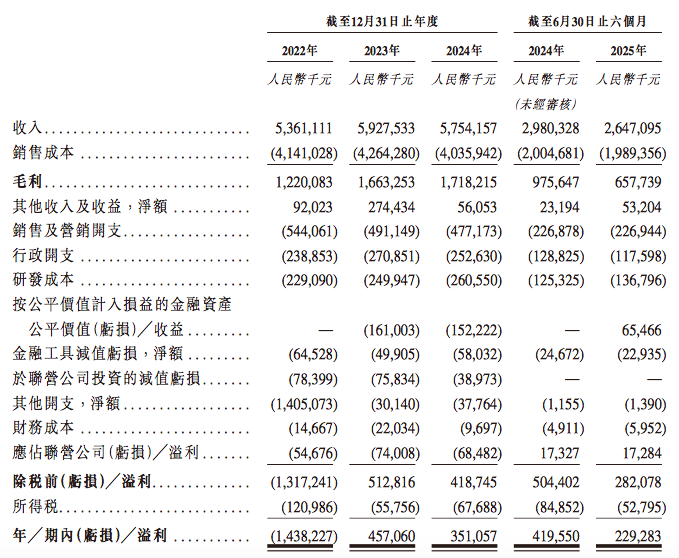

尽管市场份额领先,但拉卡拉近年来业绩呈现明显波动。2024年,公司陷入营收净利双降通道,颓势延续至2025年。招股书显示,2023年拉卡拉实现收入59.28亿元,同比增长10.6%;2024年收入降至57.54亿元;2025年上半年营业收入同比下降11.2%至26.47亿元。根据最新三季报,今年前三季度公司营业总收入为40.7亿元,同比下降7.33%。

数据来源:拉卡拉招股书

数据来源:Wind

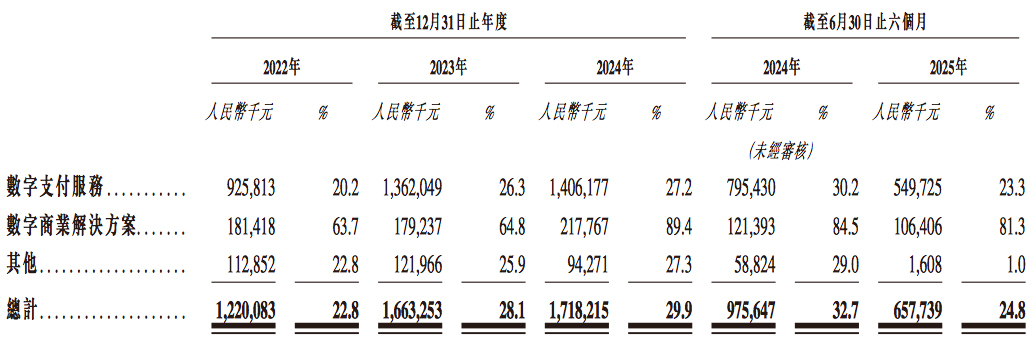

从毛利率来看,拉卡拉整体毛利率从2022年的22.8%提升至2024年的29.9%,其中数字支付服务毛利率从20.2%提升至27.2%,数字商业解决方案毛利率更是从63.7%大幅提升至89.4%。然而,2025年上半年毛利同比下降32.6%至6.58亿元,毛利率从32.7%下降至24.8%。净利润波动更为显著:2022-2024年,净利润分别为-14.38亿元、4.57亿元、3.51亿元;2025年上半年归母净利润降至2.29亿元,同比降幅达45%;前三季度归母净利润为3.39亿元,同比下降33.9%。

按主要业务分部划分的毛利及毛利率(数据来源:拉卡拉招股书)

数据来源:Wind

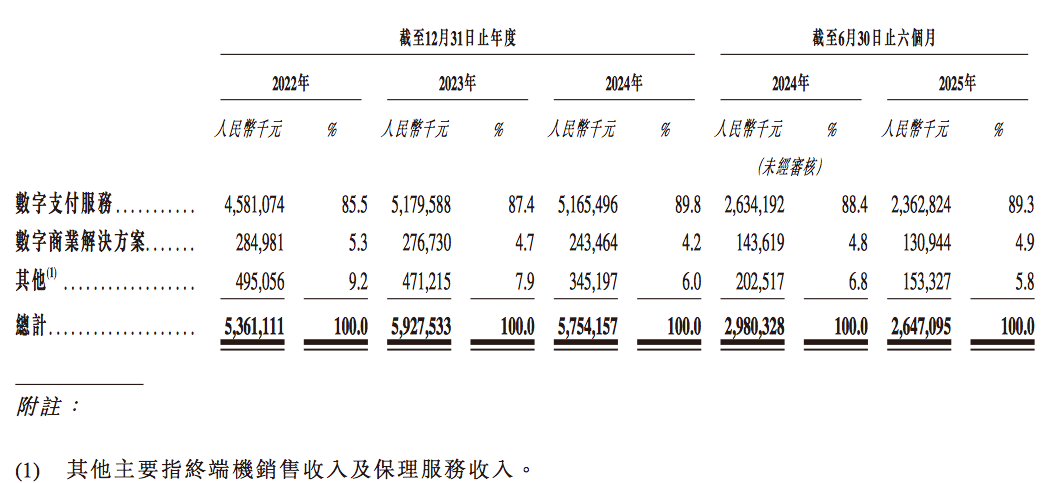

拉卡拉在招股书中解释,业绩下滑主要源于主营业务数字支付服务收入减少,反映客户支付习惯从银行卡支付转向扫码支付,以及公司提升商户准入标准、加强客户管理导致平均总支付额下降。目前,公司业务分为数字支付服务、数字商业解决方案及其他服务三大板块,其中数字支付服务收入占比近9成,但毛利率远低于数字商业解决方案(2022-2024年分别为20.2%、26.3%、27.2% vs 63.7%、64.8%、89.4%)。

按业务分部划分的收入及占总收入的百分比(数据来源:拉卡拉招股书)

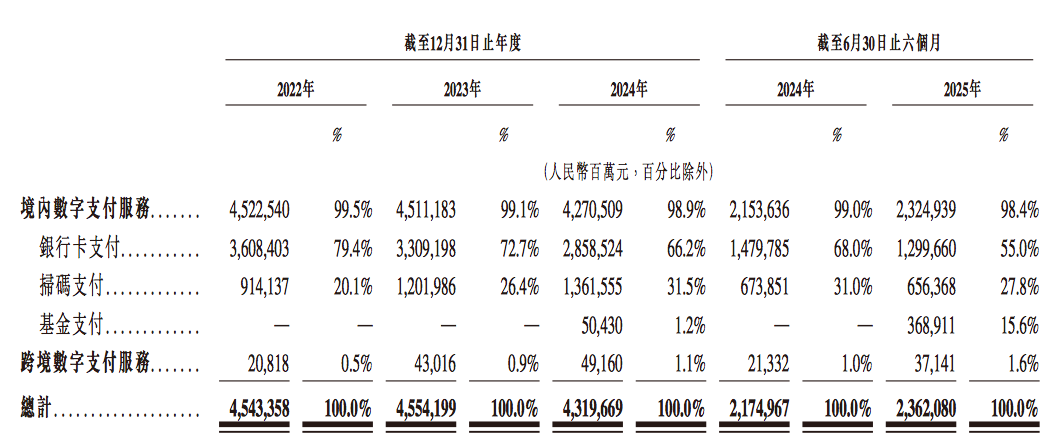

数字支付服务的总支付额明细(数据来源:拉卡拉招股书)

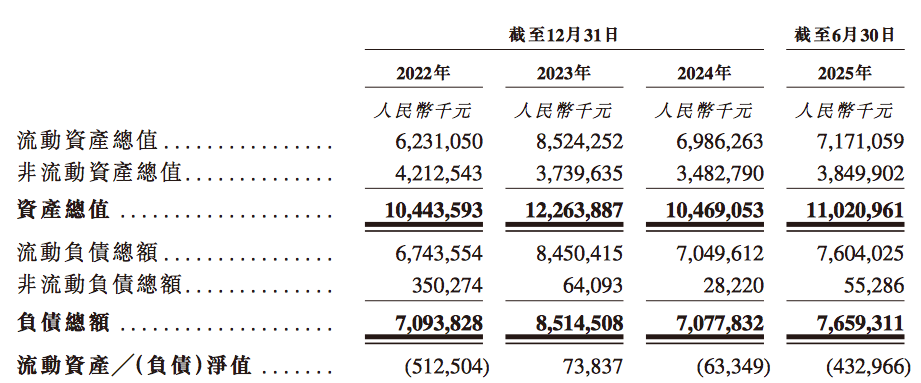

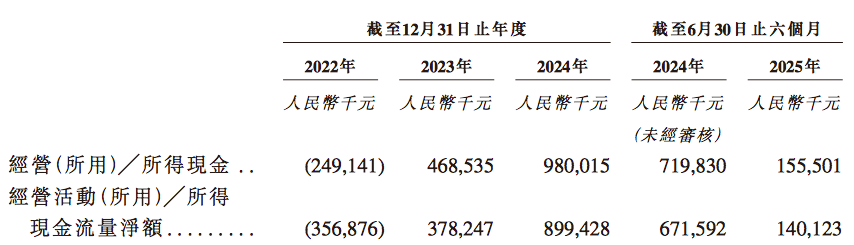

除业绩下滑外,拉卡拉的资金状况亦浮现隐忧。招股书显示,2022年、2024年全年及2025年上半年,公司均录得流动负债净额,负债净额分别为5.13亿元、6335万元及4.33亿元。与此同时,2025年上半年经营活动产生的现金流量净额为1.4亿元,同比下降79%;前三季度为2.9亿元,同比减少63.32%,流动性压力凸显。

数据来源:拉卡拉招股书

数据来源:拉卡拉招股书

拉卡拉还面临重要股东的接连减持。2025年7月至9月,联想控股通过集中竞价交易、大宗交易累计减持公司股份2364万股,减持比例3%;此前,股东孙浩然(创始人孙陶然之弟、原第三大股东)亦通过类似方式减持1927万股,减持后不再持股。值得关注的是,在递交港股上市申请同日,拉卡拉公告2025年中期权益分派方案:以7.88亿股为基数,向全体股东每10股派发现金股利2元(含税),合计派发1.58亿元(含税)。重要股东减持叠加中期分红,引发市场对公司资金分配合理性的讨论。

2024年5月,《非银行支付机构监督管理条例》正式施行,对支付机构的监管要求全面细化,涵盖行政许可、业务规范、风险管理、用户权益保护等多方面。业内人士指出,合规压力下,业务门槛提高、交易规模下降,支付行业竞争将愈发激烈。拉卡拉在招股书中将此列为“风险因素”首位,表示规则变动可能导致合规成本增加或业务受限,若未能持续遵循规则,可能面临罚款、营运受限甚至许可证被暂停或撤销的风险。

此外,数字支付与数字商业解决方案行业快速演变,若公司未能持续技术创新或提供符合客户需求的解决方案,可能面临客户流失、市场占有率下降的风险。当前,拉卡拉身处第三方支付行业最残酷的竞争红海:C端市场被支付宝、微信支付垄断,B端市场受银联商务压制,新兴势力如抖音支付、美团支付亦通过补贴抢占场景。面对内外部压力,拉卡拉将转型方向聚焦于“出海”与“平台化”运营,并计划将募资用于加速海外市场布局、增强技术能力及战略投资收购。

在招股书中,“出海”被列为未来发展的核心策略之一。拉卡拉表示,公司可为客户提供覆盖全球129个国家及地区的支付服务,截至2025年上半年,跨境支付业务客户超16万家,同比增长70.4%;跨境支付总支付额达371亿元,同比增长73.5%。然而,从整体结构看,跨境支付占比仍较低:2025年上半年跨境数字支付服务总支付额占比仅1.6%,2022-2024年分别为0.5%、0.9%、1.1%,绝大多数收入仍来自境内。

拉卡拉认为,支付行业正进入全新发展阶段,支付服务成为更广泛的商户赋能入口。结构性趋势正在重塑产品范围、技术架构与合规要求,加速行业从单纯交易处理向平台化运营解决方案转型。业内人士指出,在纯支付通道类业务步入存量阶段后,支付机构需通过开拓跨境支付、切入异业场景合作(如联合银行、SaaS机构等)走“支付+”路径,为商户提供全面解决方案,挖掘新收入来源。

从行业趋势看,2025年多家支付机构均将“出海”“支付+”列为核心方向,技术能力与服务创新成为竞争关键。对拉卡拉而言,此次港股上市若能成功募资,将为转型提供资金支撑,但能否在激烈竞争中实现突破,仍需观察其海外业务落地成效与“支付+”模式的商业化能力。

■