薛鹤翔、林新杰(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

热点事件聚焦:美联储10月货币政策调整与内部分歧

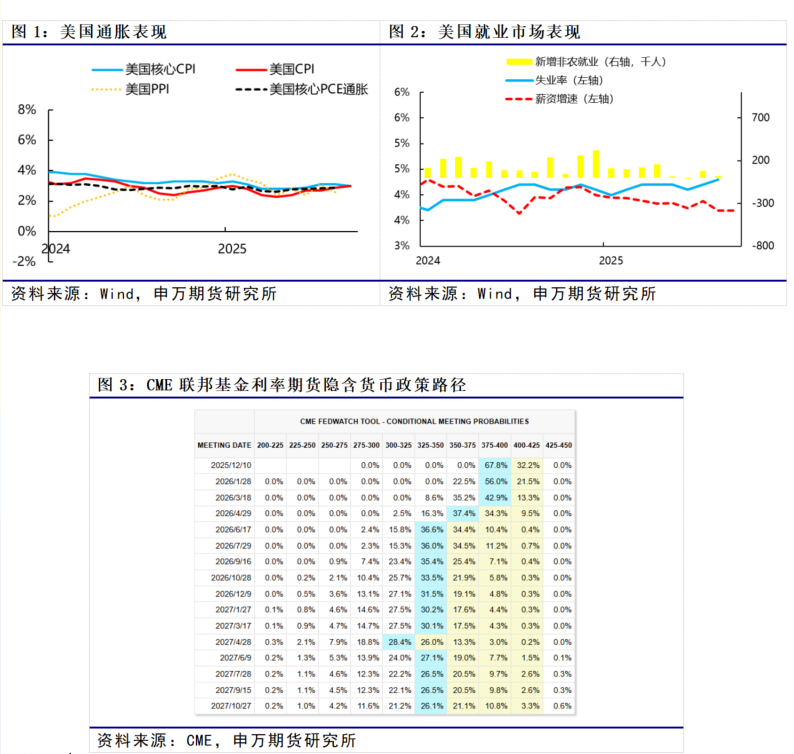

10月,美联储宣布继续降息25个基点,并有限重启美债购买计划,同时宣布缩表操作将于12月1日正式结束。然而,美联储内部对此次决策存在分歧:被特朗普新任命的美联储理事米兰投了反对票,主张应降息50个基点以更积极地应对经济挑战;而堪萨斯联储主席施密德则倾向于保持利率不变,认为当前经济状况尚不支持进一步降息。

货币政策会议声明指出,美国经济活动正以温和的速度扩张,通胀水平自今年稍早以来有所上升,目前仍处于略高水平。美联储委员会致力于实现充分就业和2%的较长期通胀目标,同时承认经济前景的不确定性仍然高企。委员会特别关注就业和通胀两方面的风险,并认为近几个月就业方面的下行风险有所上升。

鲍威尔记者会言论:为12月降息预期降温

在会后的记者发布会上,美联储主席鲍威尔的言论为市场的鸽派预期降温。他表示,现有数据表明美国经济前景未有太大变化,经济正在温和扩张。政府停摆前的数据显示,经济可能正朝着更稳固的轨道发展,但政府停摆将暂时拖累经济活动。鲍威尔还指出,美国通胀水平仍略显偏高,近期通胀预期已有所上升,关税政策可能导致通胀率再上升0.2、0.3或0.4个百分点,但在合理的基准情形下,这应属一次性影响。他强调,美联储有责任确保通胀不会成为持续性问题,并明确表示12月会议再次降息并非板上钉钉,政策没有预设路径,决策将依照数据进行。

针对12月结束的缩表操作,鲍威尔解释称,美联储长期以来的计划是在准备金水平略高于“充裕准备金”标准时停止缩表。目前已有明显迹象显示美联储已达到该标准,因此从12月起,美联储将进入正常化计划的下一阶段,即在一段时间内维持资产负债表规模稳定。同时,随着其他非准备金负债持续增长,准备金余额将继续逐步下降。

市场影响与未来展望:降息预期降温,但12月仍有较大概率继续

当下,美国政府正处于停摆状态,这不仅对经济活动造成了拖累,还导致了经济数据的缺失。这一情况或在11月进一步延续,从而提升了未来政策的不确定性。此前,市场对年内连续降息的预期较为充分,但在鲍威尔的“降温”言论后,市场对12月降息的预期有所降温。然而,此次会议并无更多增量信息,鲍威尔实际上延续了一贯的表态,即美联储政策没有预设的路径,决策将依照数据进行。结合近期就业的走弱和关税政策的进一步敲定,12月美联储依然有较大概率继续降息。但明年初可能由于通胀维持偏高水平而放缓降息步伐,进入“观察模式”。

风险提示

1、美国通胀延续高位,可能对美联储货币政策调整构成压力。

2、美国就业持续疲弱,可能引发市场对经济前景的担忧。