在上一篇文章中,我曾明确指出,就短期投资而言,上证指数突破4000点后,风险显著大于机会。这一判断主要基于估值的考量。今天,我将进一步深入分析,为大家揭示A股市场的真实状况。

有读者反馈,沪深300指数可能不够全面,因此,本次分析我将采用更具代表性的万得全A指数,该指数涵盖了所有A股股票,能够更准确地反映市场整体情况。

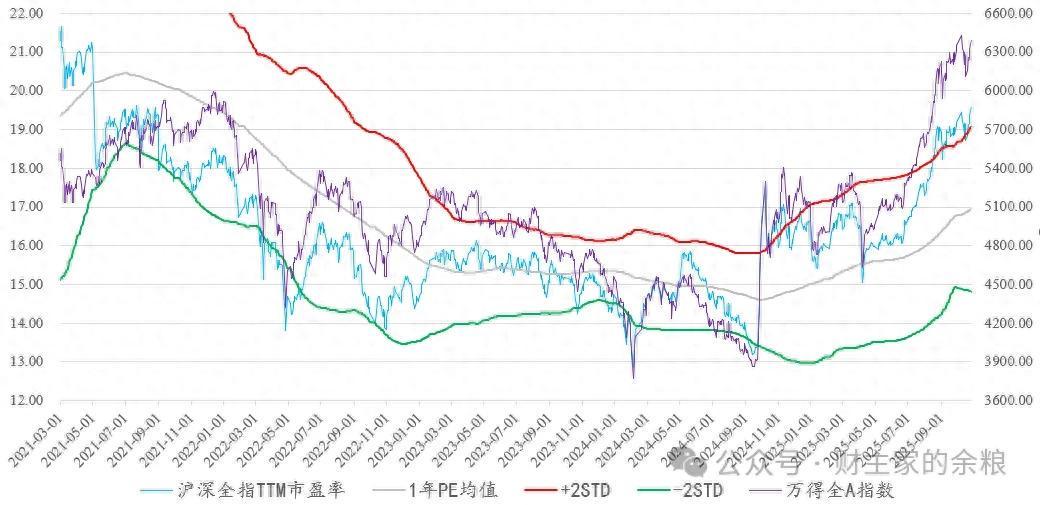

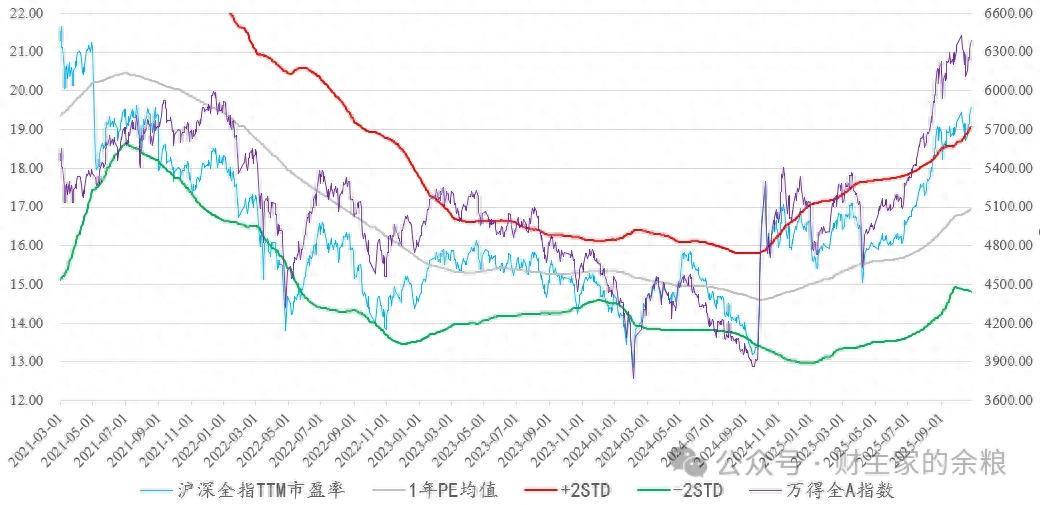

首先,我们来看一下2021年迄今的万得全A指数TTM-PE估值走势。

从图中我们可以看出,万得全A的TTM-PE估值已经攀升至19.7倍,这一水平不仅超越了2021年疫情牛市的中期高点,而且距离年初的22倍估值也仅有约10%的差距。

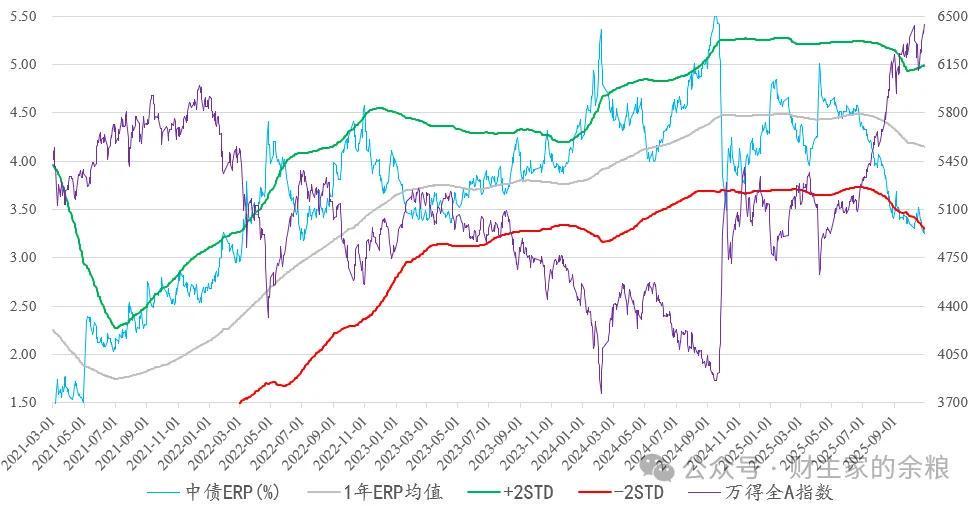

有读者提出,当时的国债收益率较高,而现在的国债收益率较低,因此应该采用全A的盈利率与无风险收益率之差,即股权风险溢价率(ERP)来进行对比分析。那么,我们就来看看全A指数的ERP情况。

显然,全A指数的ERP已经降至3年半以来的最低水平。这意味着,即使考虑到国债收益率的持续下降,当前A股的估值也达到了过去3年半来的最高点。

当然,我并不是说ERP不能继续下降。理论上,它有可能降至2021年的水平,从而推动股市进一步上涨。但问题是,既然这个道理如此简单,为什么过去3年半以来,A股的ERP从未突破过这个水平呢?

让我们回顾一下2020-2021年的中国经济状况:疫情控制得当,举国体制优势凸显,大国竞争中脱颖而出,中国制造供不应求,城市房价保持高位,企业盈利持续增长……那么,我们是否即将再次经历这样的黄金时期呢?

如果你认为我们即将再次迎来这样的时刻,那么我很好奇,在2024年9月份之前,当A股市场处于低位时,我多次呼吁大家入市,你当时在做什么呢?

无论别人相信什么,我个人更倾向于相信统计数据所揭示的结果。至少,我知道在上证指数3000点以下买入,大概率能够获利;而在4000点以上买入,则可能面临不同的风险。

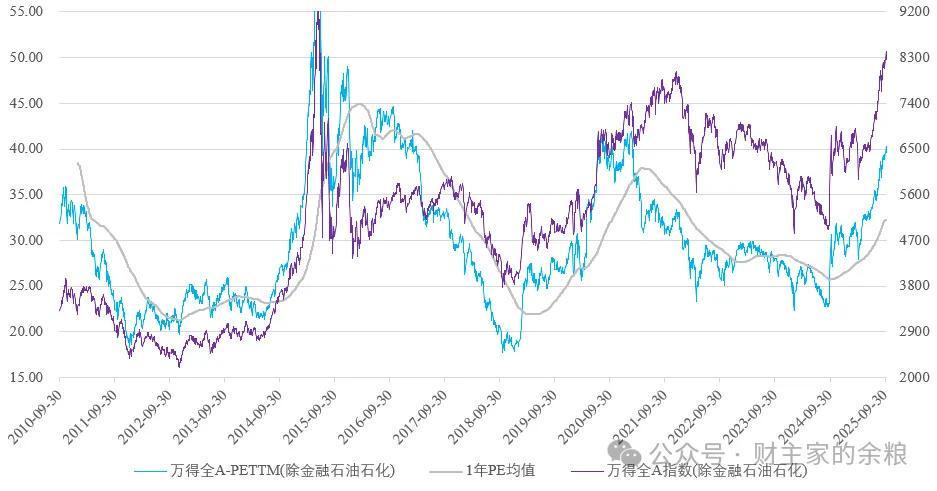

有读者指出,A股中的银行股、证券股、保险股以及石油石化股在市值中占比过高,而这些股票的估值普遍较低,因此全A指数的估值可能并不能真实反映A股市场的整体情况。为了更准确地分析,我绘制了第三张图——剔除了金融股、石油石化股之后,A股过去15年的TTM-PE估值情况。

根据这张图,剔除金融石油石化后的全A指数当前估值已经超过了2021年年中的水平,接近2021年初和2020年7月份的高点,正朝着2015年的估值高点迈进。

当然,剔除金融石油石化后的万得全A指数在经历2020年年中和2021年初的高点后,指数后来还是有所上涨。但我要强调的是,这个上涨是在大多数上市公司盈利明显改善的情况下发生的,并非无缘无故的上涨。

现在,各上市公司正在公布三季度的财报。如果A股除金融石油石化公司外的财报显示盈利普遍大幅增长,那么我确实会认可A股还将继续上涨。但如果盈利普遍不佳,我建议大家还是要更加重视风险。

毕竟,当PE估值超过目前的点位后,在没有实际业绩支撑的情况下,A股到底还能涨多少呢?你所承担的风险与看似可能的盈利空间相比,到底哪个更大一些呢?

今年4月份,当特朗普的关税战来临之际,A股和港股大跌,普遍来到了几个月的低点附近。那个时候让你买入股票,是真正的“抄底”机会。

但到了10月份,当特朗普再度宣布什么100%的关税时,股票稍有下跌,就有很多人喊着让你来抄底。对此,我劝你还是慎重一些……

为什么呢?

贾谊在《过秦论》中论述秦国从崛起到灭亡的转换时,曾说:“仁义不施而攻守之势异也”。前一次关税战的低点,大家可以成功抄底,是因为那个时候A股的估值足够低,风险低而机会大。而现在的情况是估值已经很高,风险高而盈利概率更低,因此不建议盲目抄底。

A股的估值,其实就是贾谊口中的“仁义”。