近期,中际旭创、新易盛和天孚通信被网友戏称为“易中天”组合,这三家光通信产业链上的企业今年表现尤为亮眼。尽管三家公司体量差异显著,但天孚通信作为中际旭创和新易盛的光器件供应商,形成了产业链协同效应。其中,中际旭创的崛起尤为引人注目——从一家默默无闻的小公司,到创业板市值第二,再到2023年登顶全球光模块行业龙头,其发展轨迹堪称传奇。

中际旭创的逆袭始于2017年收购苏州旭创。此前,公司主营电机线圈设备,业务平淡无奇。通过这次收购,中际旭创切入光模块领域,开启了技术驱动的成长之路。2018年,公司率先推出400G光模块,成为国内首个突破者;2021年,凭借800G可插拔光模块的全球首发,进一步巩固技术领先地位。目前,800G产品仍是其核心收入来源,而基于硅光技术的低功耗、低成本方案,使其在竞争中占据优势。

值得一提的是,中际旭创的研发效率极高。从接手苏州旭创到推出400G产品仅用1年,到800G产品问世仅隔3年。如今,公司已进入1.6T光模块量产阶段,采用3nm DSP芯片,功耗低于12W,单通道速度达200Gbps,传输效率较传统模块翻倍,且更节能。这一技术突破,直指AI算力时代对低功耗、高带宽的迫切需求。

AI的爆发式增长为中际旭创带来了显著红利。2023年,公司营收翻倍至超200亿元;2024年前三季度,营收达250亿元,同比增长44%,已超去年全年水平。利润表现更为亮眼:2023年归母净利润52亿元,同比翻倍;2024年前三季度达71亿元,同比增长90%。利润增速远超营收,主要得益于高端产品占比提升——800G光模块已成为主力,1.6T产品蓄势待发。

与营收利润同步飙升的,还有股价。2024年6月以来,中际旭创股价已翻5倍,成为资本市场焦点。尽管近期三家公司股价同步回调,但长期增长逻辑依然坚实。

在中际旭创高歌猛进的同时,新易盛凭借LPO技术路线(无需DSP零件)和子公司Alpine的光模块芯片成本优势,实现了更高的毛利率(47%)和净利率(38%)。然而,市场对LPO技术的可持续性存在争议——下一代光模块技术CPO(将光模块与服务器芯片封装)被视为2030年后的主流,因其速度更快、功耗更低。但CPO与LPO技术存在冲突,新易盛的路线选择被部分投资者视为“透支未来”。

对此,笔者认为下结论为时尚早。光模块迭代周期已从3年缩短至1-2年,2030年前仍有多次技术升级空间。中际旭创虽在CPO领域布局领先(与英伟达合作研发3.2T CPO模型),但新易盛的LPO路线在现阶段仍具竞争力。技术路线的最终胜负,取决于成本、性能与生态合作的综合博弈。

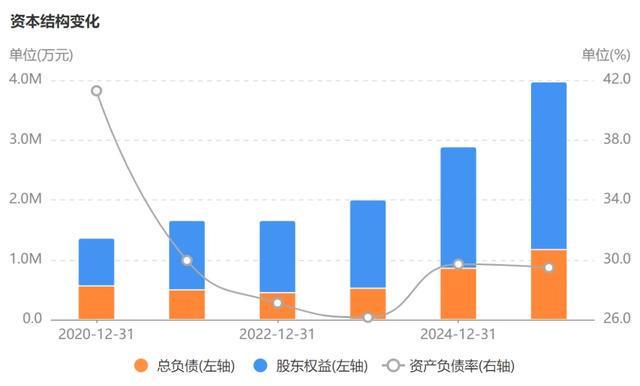

中际旭创的财务健康度为其增长提供了坚实保障。尽管资产负债率从低位升至29.5%,但这一水平在科技和制造领域均属优秀。公司账上货币资金达78亿元,无债务压力;2024年前三季度经营现金流55亿元,同比增3倍,甚至超过净利润,凸显盈利质量。

相比之下,新易盛的财务状况更为“奢侈”——无短期和长期借款,仅有的负债为应付款。这种差异反映了两家公司的战略选择:中际旭创通过资本运作加速技术升级,而新易盛则依靠低成本路线稳健扩张。

中际旭创的另一个核心竞争力在于生态合作。收购苏州旭创后,公司继承了谷歌的战略投资资源,并借此与亚马逊、英伟达等巨头建立深度合作——不仅是供应商,更是联合研发伙伴。这种绑定关系为其产品迭代和市场拓展提供了强大支持。

新易盛虽也服务于这些巨头,但合作紧密程度稍逊。其早期依赖中兴通讯的客户结构,在中兴受国际打压后,面临一定挑战。不过,新易盛通过Alpine子公司布局芯片领域,试图构建垂直整合优势,未来仍具变数。

尽管近期股价波动,但光模块行业的长期增长逻辑依然清晰。AI算力提升和数据中心建设将驱动需求持续增长。预计到2030年,全球光模块市场年均增速将达20%,市场空间广阔。中际旭创和新易盛作为行业双雄,均有机会分享这一红利。

对于投资者而言,中际旭创的CPO技术布局和高端产品放量提供了高增长预期,但估值已处高位;新易盛的LPO路线和成本优势则提供了另一种选择。短期股价难以预测,但行业趋势明确——在AI算力的浪潮中,光模块企业将继续扮演关键角色。

附:A股核心资产研究汇总表持续更新,涵盖上百家优质公司分析,助力投资者把握核心资产机遇。