马斯克会离开特斯拉吗?这场关乎万亿市值的命运之战,即将在5天后揭晓答案。

文|《中国企业家》记者 孔月昕

编辑|马吉英

头图摄影|张格格

10月27日,特斯拉董事长罗宾·德诺姆在致股东信中发出明确警告:若首席执行官埃隆·马斯克高达1万亿美元的十年期薪酬计划未获批准,这位科技巨头掌门人可能选择离职。这场牵动全球资本市场的博弈,源于9月5日董事会公布的特殊激励方案。

根据该计划,马斯克需在未来十年内完成12项看似不可能的任务:将特斯拉市值推至8.5万亿美元(相当于当前市值的10倍)、销售1200万辆电动车、量产100万台Optimus人形机器人、实现100万辆自动驾驶出租车运营、使调整后收益达4000亿美元等。若全部达成,马斯克将获得最高1万亿美元股票奖励;任何一项目标落空,则分文不得。这项充满赌性的方案,将于11月6日接受股东大会终极裁决。

来源:中企图库

这项史上最大规模高管薪酬提案,遭到机构股东服务公司ISS与Glass Lewis的联合抵制。两家权威机构呼吁投资者投反对票,直言方案存在「规模失控」「约束机制缺失」两大硬伤。面对质疑,马斯克在X平台和三季度财报电话会议上激烈反击,直言自己组建的机器人大军可能因「愚蠢建议」被毁。

但现实挑战远不止于此。即便方案通过,要在十年内实现所有目标仍面临三重考验:全球新能源汽车市场竞争白热化、自动驾驶技术商业化瓶颈、人形机器人工程学突破难题。

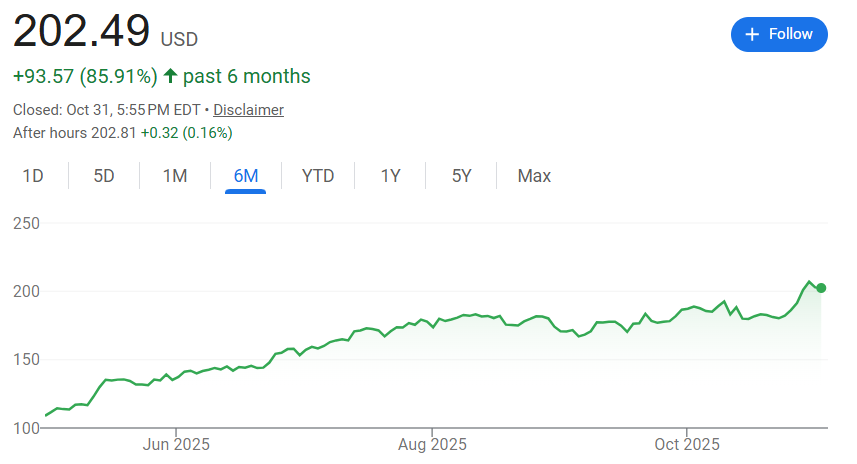

10月23日公布的财报显示,特斯拉三季度总营收同比增长12%至281亿美元,汽车交付量达49.7万辆创历史新高,能源业务收入暴涨44%。但净利润同比下降37%至13.7亿美元,暴露出「增收不增利」的困境。

利润下滑主要源于四大因素:销售与运营费用激增50%至34.3亿美元、AI研发持续投入、关税成本上升、以及「以价换量」策略导致的毛利压缩。特别是Model 3/Y多次降价后,三季度交付量虽增长9%,但毛利空间被进一步侵蚀。而Model S/X及Cybertruck合计交付量不足1.6万辆,对营收贡献微乎其微。

值得关注的是,美国市场三季度交付激增主要受7500美元联邦税收抵免政策9月底到期影响,形成「抢购潮」。随着补贴退坡,四季度销量可能回落。与此同时,比亚迪三季度新能源汽车销量突破110万辆,其中纯电车型达58.3万辆,连续第四个季度超越特斯拉。

在财报电话会上,马斯克将战略重心转向人工智能、Robotaxi和人形机器人Optimus。他承认公司正处在AI技术落地的「关键拐点」,但同时下调了Optimus和Robotaxi的推进目标:Robotaxi服务城市从「覆盖50%美国人口」缩减至8-10个,Cybercab量产时间推迟至2026年二季度,Optimus量产计划从2024年延至2026年底,年产能目标设定为100万台。

关于人形机器人,马斯克坦言手部和前臂工程复杂度超预期。当前灵巧手传感器平均寿命仅10万-30万次,材料强度不足导致无法承受碰撞,这些已超出工程优化范畴,本质是材料学等基础科学问题。业内专家指出,人形机器人量产可能比预期推迟更久,2026年或仍难达到规模生产水平。

来源:Tesla Optimus社交账号截图

面对薪酬方案质疑,马斯克强调自己追求的是「投票控制权」,以确保AI和机器人业务按长期愿景推进。这种表态与Optimus项目遇到的挑战形成呼应——特斯拉已将未来押注在自动驾驶和人形机器人领域,但无论是销售1200万辆电动车,还是实现8.5万亿美元市值,每项目标都充满不确定性。

当前特斯拉持有416.5亿美元现金及等价物,三季度自由现金流同比增长46%至39.9亿美元,这为其技术研发提供了财务保障。但10月23日财报公布后,受Optimus量产推迟消息影响,股价盘后下跌超4%,显示市场对技术路线图的担忧。

这场关乎特斯拉未来十年的命运之战,5天后将迎来关键节点。马斯克能否守住控制权?万亿市值蓝图能否照进现实?答案即将揭晓。