“稚晖君”三步走拿下400亿上市公司

作者 | 于婞

编辑丨高岩

来源 | 野马财经

历时3个月,“华为天才少年”彭志辉所在的智元机器人团队,终于把上市公司上纬新材(688585.SH)收入囊中。

10月30日,上纬新材复牌,公告显示,智元机器人旗下上海智元恒岳科技合伙企业(有限合伙)(下称“智元恒岳”)要约收购公司股份期限届满,要约收购完成后,智元恒岳持有公司58.62%股份,智元恒岳及其一致行动人共计持有公司63.62%股份。

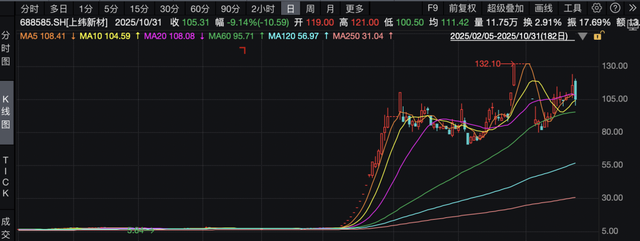

复牌当日上纬新材股价大涨7.11%,但次日又大跌9.14%,10月31日报收于105.31元/股,总市值425亿元。

值得注意的是,上纬新材在二级市场的股价已经突破百元,但智元恒岳对其9月29日-10月28日要约收购的价格只有7.78元/股,与当前股价相差13倍。

巨大价格反差背后,智元机器人精密的资本棋局浮出水面。

01

3步走的控制权转移

这场资本运作始于今年7月,智元机器人及其一致行动人采取了精心设计的“三步走”策略夺取上纬新材控制权。

具体来看,第一步,通过协议转让方式,智元机器人旗下的智元恒岳(成立于2025年6月25日)拟受让上纬新材控股股东SWANCOR萨摩亚持有的公司1.01亿股股份,占公司总股本的24.99%;上海致远新创科技设备合伙企业(有限合伙)拟受让总股本的5%。两家公司共同受让29.99%股份,巧妙避开30%的要约收购触发线。

第二步,虽然暂时只拿到了29.99%的股权,但过户完成后,今年9月,上纬新材原控股股东一方不可撤销地承诺,放弃行使所持有上市公司全部股份的表决权,智元机器人正式拿下控制权。

第三步,则是在协议转让完成的基础上,智元恒岳通过部分要约收购方式进一步增持公司股份,要约收购数量为1.49亿股,占公司总股本的37%。待交易顺利推进,智元机器人将以约21亿元的总代价,实现对A股科创板公司上纬新材至少63.62%的控股权。

交易完成后,上纬新材控股股东将变更为智元恒岳,实际控制人将变更为智元机器人CEO邓泰华,核心团队包括B站百万粉丝UP主“稚晖君”彭志辉。

香颂资本董事沈萌指出,这种有针对性的规避要约收购的不确定性风险,使整个收购过程的成本、特别是资金和时间成本更可预测。一方面超过要约收购线时,就要以相同价格进行要约收购,无法给予特定股东更高的支付对价,另一方面直接触发要约收购无法控制收购成本。

图源:罐头图库

盘古智库高级研究员江瀚认为,智元机器人采取“三步走”策略夺取上纬新材控制权,是典型的资本运作中的“规避监管型控制权转移”行为,当投资者持股比例达到或超过30%时,必须向全体股东发出全面要约收购,这不仅成本高昂,且可能因股东接受要约而导致收购方需支付巨额现金,甚至面临控制权不确定性。因此,智元机器人第一步受让29.99%股份,正是为了规避这一强制要约义务,实现低成本、低风险的初始控股。其次,通过第二步获取原控股股东剩余股份的表决权,实质上已取得上市公司控制权,形成“事实控股”但未触发法律强制程序。第三步再通过部分要约收购增持至63.62%,进一步巩固控制权并提升持股比例,整个过程节奏清晰、合规性强,展现了资本运作的高超技巧。

02

“妖股”上纬新材的资本狂欢

自今年7月的收购计划发布后,上纬新材开启“资本狂欢”,最高涨幅达1598%,股价走势堪称2025年A股最引人注目的现象之一。

图源:wind

要约收购价格也因此与二级市场股价呈现惊人落差。截至10月31日晚收盘,上纬新材股价已达105.31元/股,要约收购价格7.78元/股与之相差超13倍。

智元机器人解释,这一价格是依据《收购管理办法》第三十五条规定:“收购人按照本办法规定进行要约收购的,对同一种类股票的要约价格,不得低于要约收购提示性公告日前6个月内收购人取得该种股票所支付的最高价格。”

事实上,智元机器人取得上纬新材控制权所支付的价格正好是7.78元/股,相当于取了办法规定的最低值。

在被智元机器人“选中”之前,上纬新材不过是科创板一家平平无奇的企业。公开资料显示,上纬新材的主营业务为新材料的研发、生产与销售,涵盖环保高性能耐腐蚀材料、风电叶片用材料、新型复合材料以及循环经济材料等领域,公司于2020年9月在科创板敲钟上市。

据10月31日发布的三季报显示,公司第三季度营收为4.96亿元,同比增长23.73%;净利润为3064.73万元,同比增长49.66%。前三季度营收为12.79亿元,同比增长16.6%;净利润为6054.77万元,同比下降6.92%。

上市5年里,上纬新材在资本市场的表现并不如意:股价常年在5至10元。在本次要约收购披露之前,上纬新材的股价也不过在7元上下,相关机构研报也没有多少。

需要注意的是,在智元机器人出手之前,上纬新材的股权结构呈现“母公司一家独大+无实控自然人”的结构:2024年年报显示,上纬新材前十名股东中,仅萨摩亚两家公司的持股比例就接近80%(SWANCOR萨摩亚64.02%,Strategic萨摩亚15.19%),第三大股东金凤控股持股比例5.39%,三大股东之外流通盘仅剩15%左右,对应其约4亿的总股本,合计仅约6200万股。

上纬新材的间接股东为上纬投控,是一家中国台湾上市公司。上纬投控第一大股东为蔡朝阳,仅持股13.8%。也就是说,任意单一股东无法对上纬投控股东会或董事会形成控制,股权结构分散,由于上纬投控无实际控制人,进而导致上纬新材无实际控制人。

对外部资本来说,这种结构既方便一次性出让控制权,又避免了自然人股东的锁定和减持限制。

投资者的热情也并非在于这家新材料公司,而更看重其新主人——估值150亿元的具身智能独角兽智元机器人。

03

智元机器人的精妙“资本局”

对于收购上纬新材的原因,智元机器人表示“看好上纬新材发展前景”,称上纬新材的可回收热固树脂能使机器人整机重量降低30%,续航提升15%,风电叶片材料可直接应用在机器人关节等等。现实情况是,当前智元机器人量产的产品仍以传统材料为主。

更重要的原因,或许是上纬新材“高度集中的股权结构+无实控人+小市值流通盘”的组合,为智元机器人提供了一条方便的上市之路。

智元机器人成立于2023年2月,致力以“AI+机器人”的融合创新,构建了领先的机器人“本体+AI”全栈技术,为具身机器人领域头部公司,目前拥有远征、精灵、灵犀三大机器人家族,产品覆盖交互服务、工业智造、商业物流及科研教育等多种商用场景,售往全球多个国家和地区。

虽然成立时间较短,但公司发展迅速,天眼查显示,截至目前智元机器人已进行过10轮融资,估值已达到150亿元,超过在春晚舞台上因”机器人跳舞“爆火的宇树科技,背后投资方阵容豪华,包括正大集团、京东科技、腾讯投资、TCL创投、高瓴资本、比亚迪、经纬创投、BV百度风投等众多知名公司和投资机构。

图源:罐头图库

今年5月,智元机器人在招聘平台上发布 “证券事务主管”岗位,要求候选人具备3年以上IPO实操经验,完整参与至少1个境内外上市项目,职责包括协调中介机构、推进上市时间表及执行方案等;同日发布的“法务总监”岗位亦要求为资本市场项目提供法律支持。然而,发布岗位后不久,相关招聘信息突然下架。智元机器人相关负责人回应称,上述岗位为“储备岗位”。但外界普遍认为这表明公司在为未来可能的 IPO 做准备。

因此7月发布对上纬新材的收购计划后,市场对其“借壳上市”的猜测开始此起彼伏。

对于这一传闻,智元机器人方面曾经回应,称本次收购不构成《重大资产重组办法》中的重组上市,不是“借壳上市”,还承诺暂无在未来 12 个月内对上市公司主营业务做出重大改变或调整的明确计划,以及暂无对上市公司及其子公司的资产和业务进行重大资产重组的明确计划。

“智元机器人采用‘协议转让+要约收购’分步取得控制权,规避全面要约义务的同时降低收购成本,快速获取上市公司平台资源。这种设计体现了资本运作的灵活性,既避免了漫长IPO流程,又为后续融资与业务整合预留空间。然而,其‘非借壳’表述需面对监管对实质性重组的审查,若未来注入具身智能业务,需满足科创板定位要求,否则可能引发合规风险。长期来看,控制权稳定与业务协同性才是决定此次收购成败的关键。”北京社科院副研究员王鹏表示。

如今要约收购,是否与此前智元机器人不对上市公司业务做出重大调整的说法相左?沈萌认为,要约收购只是收购上市公司的流通股份,不属于借壳、也不涉及资产注入,与承诺不冲突。

江瀚也指出,从承诺角度看,智元机器人并未明显违背其此前关于“不借壳上市”和“无重大资产重组计划”的承诺。其承诺的是“暂无在未来12个月内”进行主营业务重大调整或重大资产重组的明确计划,而非永久性承诺。当前的要约收购本身属于控制权变更行为,只要收购完成后不立即对上纬新材原有业务进行剥离或注入智元机器人资产,就不构成对“无重大调整”承诺的直接违反。此外,“借壳上市”通常指通过重组使非上市公司资产成为上市公司主要资产,而目前智元机器人仅完成控制权获取,尚未实施资产注入。

04

背后“华为天才少年”浮现

“智元系”投资版图有多大?

被投资者看好的智元机器人创始团队群英荟萃,其中最负盛名的是曾经的“华为天才少年”,人称“稚晖君”的彭志辉。

彭志辉1993年出生于江西吉安,2018年研究生毕业于电子科技大学信通学院。2020年,彭志辉以“华为天才少年计划”最高档年薪201万元,加入华为团队,从事昇腾AI芯片和AI算法相关研究工作。

后来,曾任华为副总裁、计算产品线原总裁的邓泰华邀约同在华为工作的稚晖君共同创办了智元机器人。

公开信息显示,邓泰华和“稚晖君”一样,同样毕业于电子科技大学,且据“凤凰网科技”等媒体报道,相比于稚晖君,与智元有过接触的行业人士表示,他们更看重的人物是邓泰华,这位曾在华为计算产品线任职的资深管理者,主导过鲲鹏、昇腾AI生态的构建。2025年3月,邓泰华正式出任智元董事长兼CEO。

不仅如此,智元COO邱恒,是前华为中国政企业务CMO。合伙人兼营销副总裁姜青松是前华为P&S解决方案产品管理部部长。可以说,这是一个实打实的“华为系”铁军。

图源:罐头图库

据“36氪”报道分析,按照估值,目前国内人形机器人创业公司第一梯队的公司有三家:宇树科技、智元机器人和银河通用。而智元机器人是第一梯队中最特殊的角色。按照真格基金的看人理论,宇树科技的创始人王兴兴和银河通用的创始人王鹤可以归类到“技术派”,而邓建华则要归类为“操盘手”。

在“操盘手”邓建华的一系列运作下,智元机器人不仅发展的迅速且顺利,如今还在不断投资其他机器人公司,以及具身智能相关产业链公司。

天眼查显示,智元机器人的直接对外投资达27项,间接投资达57项,包括灵猴机器人、复兴电机、安努智能、智鼎机器人、硅基方舟机器人等。

而这次收购上市公司上纬新材,也成为智元机器人至今最大的一笔投资。

智元机器人通过直接收购上市公司控股权、与产业上下游企业合资合作等方式,构建起了一个多元且紧密的投资版图。

2025年1月,智元机器人第1000台通用具身机器人正式量产下线,刷新了行业纪录。本次要约收购的完成,标志着智元机器人正式拥有了A股资本平台,为其未来的发展提供了更广阔的空间。

上纬新材已于10月30日复牌,市场关注焦点将转向智元机器人入主后,将如何整合这家新材料上市公司与其机器人主营业务。你怎么看智元机器人的资本布局?评论区聊聊吧。