泡泡玛特(09992.HK)再次登上热搜,原因却跟“前辈”花西子相似。

在11月6日泡泡玛特泡泡抽盒机小程序直播间内,直播结束后,画面未及时切断,一名工作人员手持品牌挂链盲盒感叹“妈呀,这东西卖79块确实是有点……过分了”,直播画面外的一位同事则回应“没事,会有人买单的”。

这段对话被网友录屏上传至网络后迅速发酵,相关话题很快引发广泛关注。11月7日泡泡玛特港股开盘后股价应声下跌超4%,盘中一度触及208.20港元,创下近半年来的低点。

然而,事件热度还未过,11月10日,泡泡玛特股价再度上调16.60%,报221.40港元/股。随后两个交易日,股价也并未出现明显下跌。叠加前三季度公司的优异业绩来看,相比于发酵过后就无人问津的舆论,对资本市场而言,还是真金白银的利润更具说服力。

高溢价打造“财富帝国”

潮玩产品普遍具有高溢价,爱好者愿为情绪价值买单,这已是潮玩圈内的基本共识。因此,直播间事件出现后,网友们迅速站队,有人将此事件誉为“为正义为良心发声”,直言“说的是实话”;也有更多人认为“品牌效应,喜欢就值得,一个愿打一个愿挨”。

此前,《人民日报》就曾点名批评盲盒市场定价过高,而泡泡玛特的高溢价模式不仅没有成为其发展的阻碍,反而为其打开了充沛的资金通道,并创造了可观的财富。

2025年上半年,泡泡玛特实现营业收入138.76亿元,较2024年全年130.38亿元还要高,同比增幅达204.45%;净利润达45.74亿元,较2024年同期的9.21亿元激增396%;净利润率攀升至33.74%,较2024年全年的 25.38%再提升8.36个百分点。

三季度增长势头进一步提速,单季度整体营收同比增幅扩大至245%至250%,其中中国市场收益增长185%至190%,海外市场更是以365%至370%的增速成为核心引擎。

可见,高溢价并未削弱其市场吸引力,不仅拉动营收,更转化为实实在在的现金。中报数据显示,泡泡玛特经营性现金流达59.77亿元,同比增长超过两倍。值得注意的是,自2020年以来,泡泡玛特经营现金流净额从7亿元一路攀升至近50亿元,2023年与2024两年增速分别达123.41%、148.88%。

业绩的爆发式增长直接推高资本市场估值,今年上半年泡泡玛特的市盈率一度达到69.6倍,远超传统消费公司。截至2025年11月,其市值已突破2000亿港元,较2024年初翻三倍有余。创始人王宁凭借对IP价值的深度挖掘与全球化运营,不仅以222亿美元身家登顶河南首富,更入选《福布斯》“中国最佳CEO”榜单,成为白手起家的最年轻上榜者。

挖掘海外市场价值

通过数据可以看出,泡泡玛特海外市场的增速最为惊人。当泡泡玛特在全球多个国家陆续开店,且每个店门口都大排长龙,甚至有英国人为其大打出手之时,有网友戏称,“看见这个破牌子去割外国人的韭菜了,还是挺开心的。”

据了解,泡泡玛特的首家海外直营店开在韩国,开业时间是2020年9月5日。该门店选址于韩国首尔江南区国际贸易中心,开业当天还全球首发了Dimoo社会大学系列盲盒,该系列每日限量200只,开业仅一小时便宣告售罄,可见其在当地初期就收获了较高的市场关注度。

这一布局是泡泡玛特海外扩张的起点,此后其陆续进入日本、英国、美国等多个国家和地区,逐步推进全球线下门店的拓张进程。

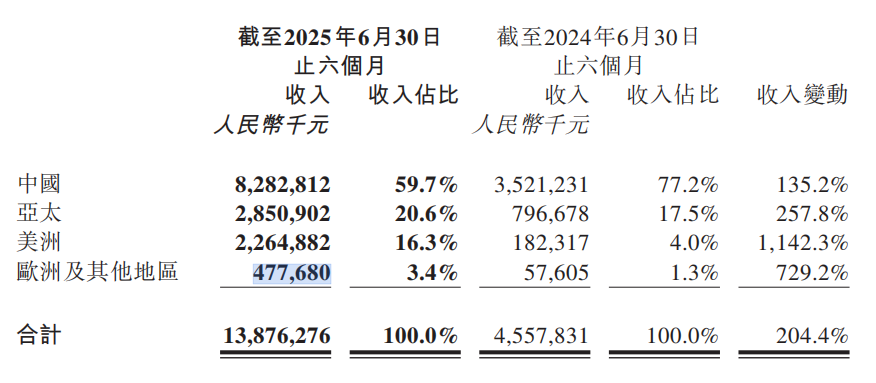

截至2025年上半年,泡泡玛特在全球18个国家运营了571家门店,今年上半年净增40家。其中,中国市场净增12家,亚太市场(新加坡、马来西亚、泰国、越南、印度尼西亚、日本、韩国等)净增5家,美洲市场(美国、加拿大等)净增19家,欧洲市场(英国、法国、意大利、荷兰、西班牙、德国等)净增4家。

从各市场业绩来看,中国市场仍占大头,上半年实现营收82.83亿元,同比增长135.2%,占营收比为59.7%;亚太市场位列第二,上半年实现营收28.51亿元,同比增长257.8%,占营收比为20.6%;美洲市场增长最多,上半年实现营收22.65亿元,同比增长1142.3%,占营收比为16.3%;欧洲及其他地区紧随其后,上半年实现营收4.78亿元,同比增长729.2%,占营收比为3.4%。

目前,海外门店零亏损。巴黎卢浮宫、纽约世贸中心旗舰店等标杆项目,更让其成为首个打入全球顶级场景的中国潮玩品牌。

随着泡泡玛特全球业务的稳步拓展,其官网已覆盖37个国家,其中34个国家同步上线了自研APP,并登顶美国区购物榜榜首。2024年,海外官网营收同比增长1246.2%;Shopee营收同比增长656.0%;TikTok平台营收同比增长5779.8%。

“单核爆款”到“多元生态”

除了高溢价与多开店,泡泡玛特业绩高增长的核心驱动力还在于IP运营——从“单点爆款”向“生态化运营”的跃迁。

2024年起,泡泡玛特品类结构显著优化,通过搪胶工艺与毛绒材质的创新融合打造现象级产品,印证IP跨品类延展能力;IP矩阵持续扩容,形成“头部引领+新锐崛起”的格局。

其中,LABUBU(拉布布)通过十周年全球巡展维持高热度,SKULLPANDA(SP)与时尚品牌联名破圈,HIRONO(小野)联动动漫IP拓展受众,新IP“Twinkle Twinkle”(星星人)新品屡遭抢购。

这种“去单一IP依赖”的布局,配合线下展览、粉丝见面会等情感连接方式,将IP从产品升维为文化载体,为长期增长注入确定性。

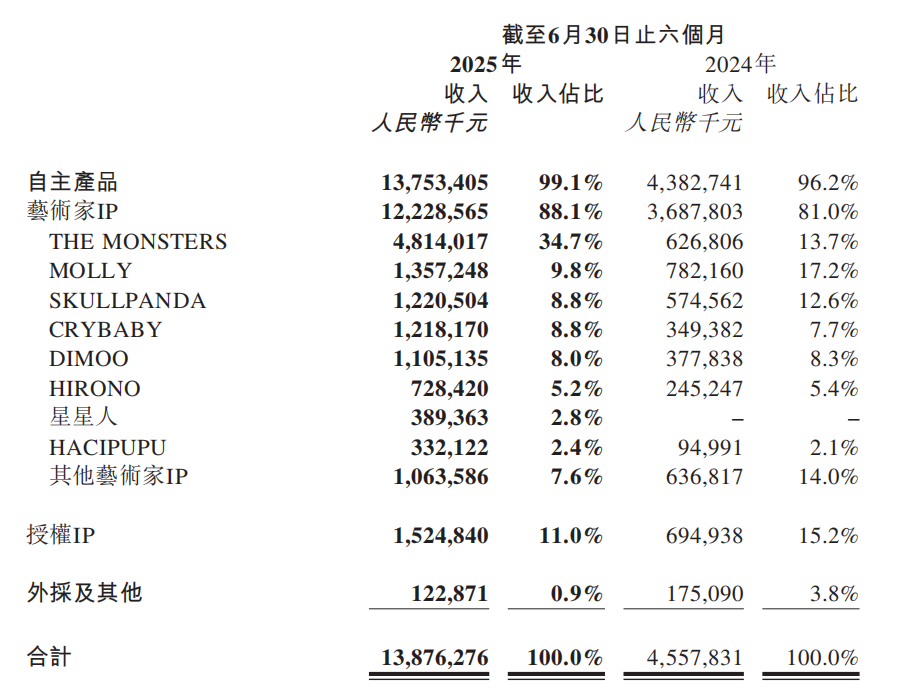

2025年上半年,LABUBU(拉布布)实现营收48.14亿元,占营收比为34.7%;MOLLY(茉莉)实现营收13.57亿元,占营收比为9.8%;SKULLPANDA(SP)实现营收12.21亿元,占营收比为8.8%;CRYBABY(哭娃)实现营收12.18亿元,占营收比为8.8%;DIMOO实现营收11.05亿元,占营收比为8.0%。

国研新经济研究院指出,潮玩行业已从“抢占货架”进入“心智占领”阶段,IP创新与本土化成为核心竞争力。相较于52TOYS等同行100%的复合增速,泡泡玛特300%以上的海外增速,便是得益于其提前4年布局的全球化能力与IP积淀。

或许,这就是泡泡玛特在激烈竞争中持续领跑的底层逻辑:通过原创IP孵化与全球渠道布局,将中国潮玩文化输出至海外市场。其成熟的供应链体系与数字化运营能力,进一步提升了用户复购与品牌粘性,构建起难以复制的竞争壁垒。