在消费市场新周期下,素有“中药茅”之称的片仔癀交出了一份不尽如人意的业绩答卷。

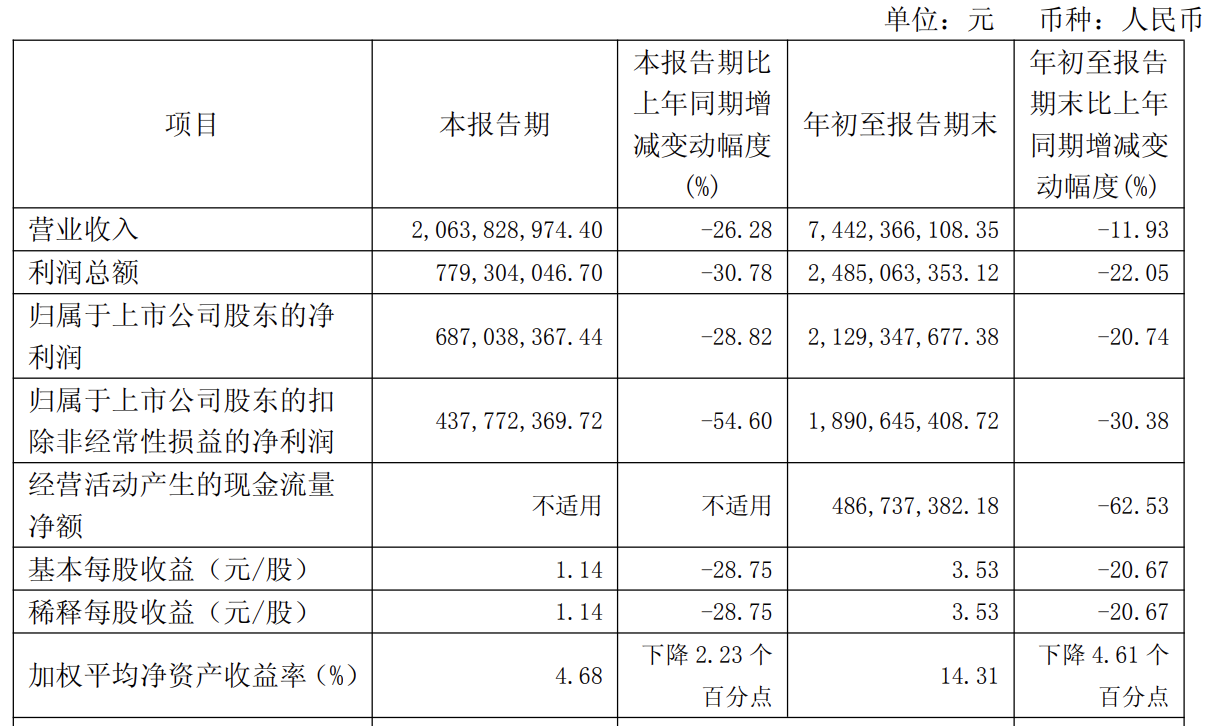

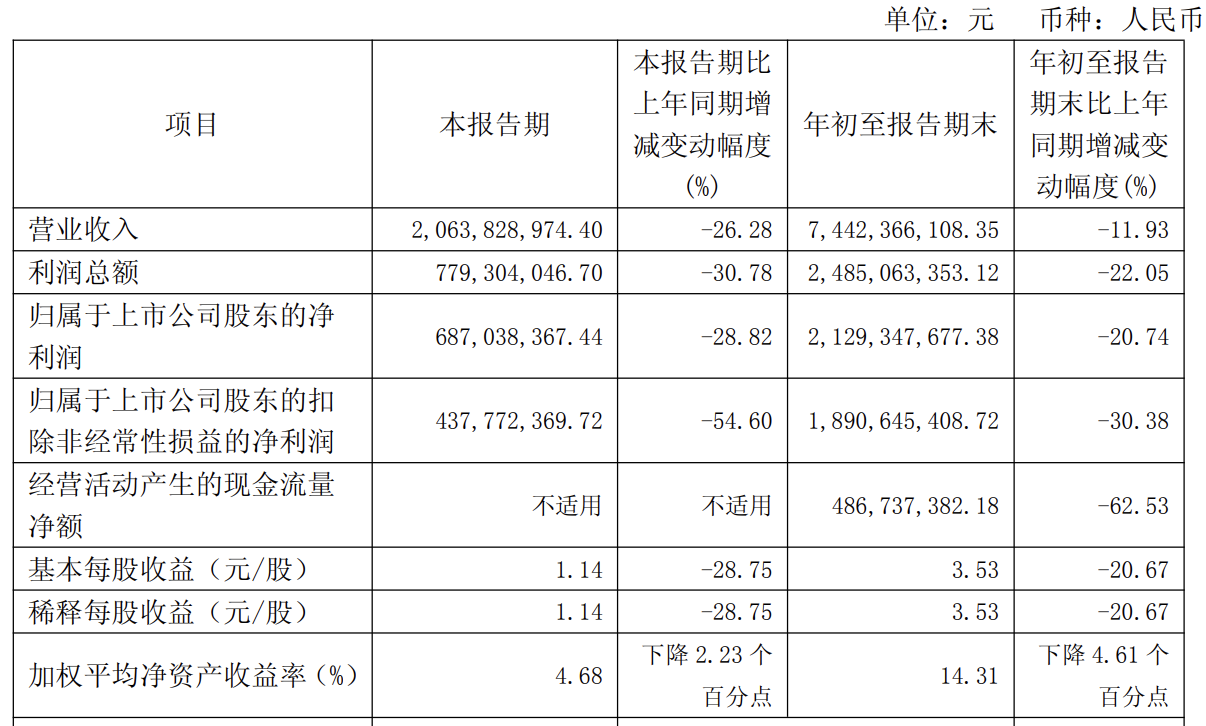

10月17日晚,片仔癀正式发布了2025年前三季度业绩报告。数据显示,公司前三季度实现总营收74.42亿元,较去年同期下滑11.93%;净利润为21.29亿元,同比下降20.74%;扣非净利润更是大幅减少30.38%,仅为18.91亿元。

财报发布后,市场反应迅速。10月20日,片仔癀股价低开高走,但最终仍以4.71%的跌幅收盘,总市值定格在1128亿元。

实际上,片仔癀的调整周期已经持续了四年之久,且至今仍未显现出复苏的迹象。据统计,片仔癀股价较2021年高位时跌幅已超过60%,市值蒸发超过1800亿元。

更令人担忧的是,片仔癀的业绩似乎还有进一步恶化的趋势。从第三季度财报来看,片仔癀实现营收20.64亿元,同比大幅下滑26.28%;净利润为6.87亿元,同比下降28.82%;扣非净利润更是“腰斩”,仅为4.38亿元,同比下滑54.60%。

从营收角度看,第三季度片仔癀的营收增速开始大幅下滑,业绩承压导致股价大幅跑输市场。据统计,年内片仔癀股价跌幅超过11%,而同期上证指数涨幅则超过15%。

整体来看,自2022年开始,片仔癀的营收增速就已经呈现出下滑态势。而今年,更是片仔癀自2014年以来业绩增速首次转为负数。

这一切的背后,是片仔癀长期依赖的提价策略逐渐失效。

根据西南证券的统计,2004年至2023年期间,片仔癀剂产品提价约20次,零售价格从最初的325元/粒一路上涨至2023年5月的760元/粒。连年上涨的价格,曾是片仔癀业绩上涨的重要支撑。

据悉,片仔癀除了作为临床用药外,还常被用于日常保健和送礼,因此一直处于紧俏状态。

然而,2024年之后,消费市场的变化使得片仔癀的涨价策略难以为继。从产品分类来看,今年前三季度片仔癀的肝病用药收入约38.8亿元,同比下降9.41%;心脑血管用药营收更是大幅下降65.2%,仅为9343.57万元。

对于业绩的下滑,片仔癀表示,主要原因系年初至报告期末医药制造业销售减少、毛利率下降。

值得注意的是,业绩的下滑也导致了片仔癀经营现金流出现大幅下滑。片仔癀称,经营性净现金流的下滑主要原因系年初至报告期末销售商品、提供劳务收到的现金减少。

为了减少主业对整体业绩的影响,片仔癀近几年一直在积极寻找第二增长曲线。截至目前,片仔癀的业务版图已经扩展到了大健康以及美妆领域。早在2023年,片仔癀就通过投资建立片仔癀健康美妆园,试图通过打造爆款产品等方式带动业务增长。

然而,从目前的业绩情况来看,片仔癀的“一核两翼”战略效果并不理想。要知道,该战略早在2014年就已被提出。但截至今年前三季度,片仔癀的化妆品业务营收仅为4亿元,占到了其总收入的5.38%。

侃见财经认为,尽管原材料价格上涨对片仔癀的利润水平产生了一定影响,但对于该企业而言,更大的问题实际上在于行业整体环境的变化。从这个角度来看,片仔癀的业绩复苏或许要等到行业周期整体回暖。

另外,过去很长一段时间,片仔癀的业绩主要是靠涨价实现的。但经历了这一轮周期后,片仔癀也认识到了单一大品种的局限性。因此,其投入了大量的精力在药妆赛道突围,并且还在创新药方面加大了研发力度。侃见财经相信,作为中药行业的龙头企业,片仔癀产品拥有强大的品牌溢价以及稀缺配方作为护城河,其基本盘依旧稳固。未来随着市场环境回暖,其大概率将会更上一层楼。