2025年10月13日,小红书因双11活动流量过载导致平台宕机,#小红书崩了#话题冲上微博热搜榜首。这场意外暴露了小红书电商业务全面加速后暴露的底层挑战——当头部直播间因系统崩溃无法加购商品时,中小主播却能与粉丝从容互动,调侃平台“没见过大世面”。这场技术事故背后,是小红书在商业化与用户体验间的艰难平衡。

流量洪峰下的基建短板

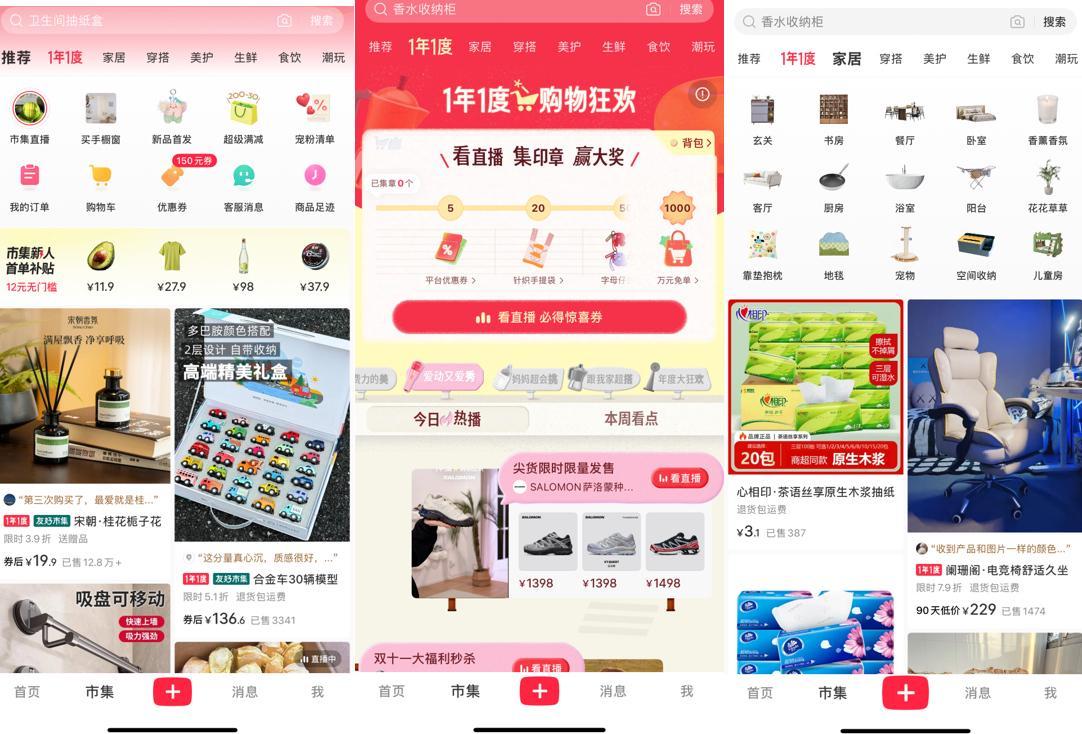

宕机事件发生在小红书双11活动第三天,平台商业化的全面提速直接导致流量激增。2025年8月,小红书宣布组建大商业板块,由COO柯南统筹电商与交易协同;5月则先后与淘宝天猫、京东达成“红猫计划”“红京计划”,通过账号互通、广告挂链实现种草到下单的全链路闭环。这些动作推动下,小红书APP底部导航栏新增“市集”按钮,整合订单信息与电商入口,形成货架电商雏形。

市集板块呈现典型的双列瀑布流布局,顶部设置“推荐”“1年1度”双入口,下方排列穿搭、亲子等10个垂直类目,商品笔记、直播间、短视频混排其间。这种设计虽与抖音、快手商城类似,但在流量分配逻辑上存在本质差异:抖音商城将“超值购”“低价秒杀”置于黄金位置,快手突出“大牌大补”“限时秒杀”,而小红书却将“市集直播”“买手橱窗”“新品首发”作为核心入口,明确拒绝价格战,转向内容价值驱动。

致敬抖快与差异化突围

小红书的电商野心可从短视频平台发展轨迹中窥见端倪。2024年数据显示,抖音电商GMV达3.5万亿元,快手约1.4万亿元,而小红书据第三方估算约为4000亿元。尽管规模差距显著,但小红书选择了一条独特的追赶路径——借鉴抖快经验,同时强化内容社区基因。

2025年9月,小红书举办首届“创作伙伴大会”,重点推介橱窗带货功能与创作者变现体系,提出“24小时不打烊的精品买手店”概念,复刻抖音早期通过橱窗功能激活非直播时段带货的策略。更关键的转型发生在2025年7月,小红书将slogan从“你的生活指南”升级为“你的生活兴趣社区”,直接对标抖音2021年提出的“兴趣电商”模型,试图通过算法将用户兴趣转化为商业资产。

然而,框架搭建容易,细节打磨艰难。如何在不破坏社区调性的前提下实现电商规模化,成为小红书的核心命题。例如,市集板块的商品笔记混排机制虽能提升内容多样性,但也可能稀释用户购物决策效率,这一矛盾至今未解。

买手经济:小红书的差异化赌注

小红书电商的破局点落在买手经济。2023年,演员董洁凭借“慢直播”风格单场GMV破亿,章小蕙通过专栏化内容运营带动高客单价商品销售,二人成为平台原生买手的标杆。2025年,这两位顶流买手进一步降低直播频次,转向品牌化运营:董洁推出“董生活”IP,章小蕙主推“玫瑰是玫瑰”账号,聚焦小众品牌集合店模式。

平台顺势推出“主理人”概念,定义为“懂生活方式且有供应链的人”。这一模糊定义催生了多元化实践:服装设计师、厂二代、农二代纷纷自贴主理人标签,甚至出现“鸡排主理人”“菜鸟驿站主理人”等泛化现象。尽管大众接受度存疑,但小红书平台上的热销商品确实深度绑定人格化IP——章小蕙置顶笔记讲述人生故事,董洁通过面料解析笔记建立专业形象,农产品商家则以“自家果园”人设卖出14.6万单花香蓝莓。

基建短板:万亿航道的隐形门槛

尽管买手经济带来增量突破,小红书在货盘、物流等基建领域仍存明显短板。与快手头部主播粉丝量占月活比例较高不同,小红书达人集中度低,虽能避免主播依赖风险,但也导致大众化产品议价能力较弱。平台副总裁许磊曾解释,去中心化算法将一半流量分配给千粉以下用户,这种机制虽催生多元UGC生态,却也分散了电商势能。

货架电商方向上,小红书热销品类集中于服饰、生鲜、食饮等非标品。青岛一家外贸工厂通过小红书售出391万单服装,某款44.9元吊带背心卖出5.2万件,数据看似亮眼,但与拼多多等平台相比,物流履约效率明显落后——福建红心蜜柚需24小时发货,雷州木瓜48小时发货,部分农产品甚至采用5-7天预售制,而拼多多同类商品已实现小时级发货。

优质货盘的缺失,直接制约了小红书电商的天花板。抖音通过自建供应链与闭环体系摆脱对外部平台的依赖,快手则通过“大牌大补”强化价格竞争力,而小红书目前仍依赖第三方货源,在物流时效、支付体验、售后服务等环节缺乏差异化优势。

关键节点:破局还是掉队?

成立12年的小红书,在电商业务上始终面临“慢半拍”的质疑。从2014年自营跨境电商“福利社”试水,到2023年借买手经济突破,再到2025年全面抖音化布局,平台始终在内容与商业间寻找平衡点。当下,国内电商行业进入反内卷阶段,开放合作成为主流,小红书的买手经济虽开辟出细分赛道,但要将这条增长细流拓宽为万亿航道,仍需在货盘建设、物流优化、用户体验等环节实现系统性突破。

这场转型既是机遇,也是险途。正如双11宕机事件所揭示的,技术基建的每一次崩溃,都在提醒市场:小红书的电商梦想,离真正落地还有很长的路要走。