作者|张逸虹

电视剧行业正在经历一场深刻变革:上市公司集体撤离“主投主控”角色,转向以“垫资”模式参与外部项目开发。这一转变并非完全退出市场,而是通过更稳健的财务策略降低风险,同时维持行业影响力。

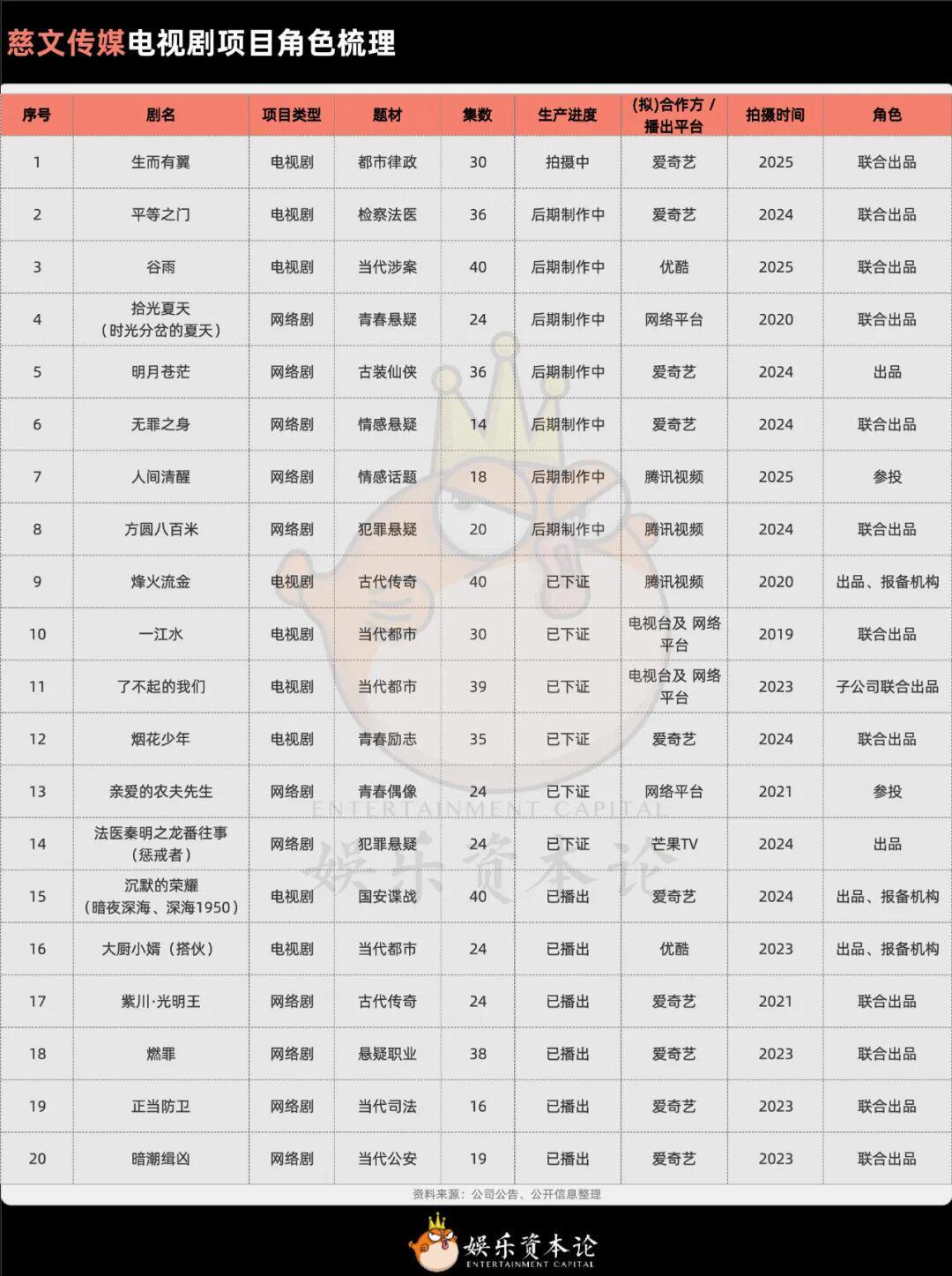

据观察,这一趋势最早可追溯至2020年,但自2023年起采用“垫资”模式开发的项目显著增多。以慈文传媒为例,其2024年及之前自主报备并出品的项目占比较高,而2025年开机的项目均以联合出品或参投形式参与。

慈文传媒电视剧项目角色梳理

资料来源:公司公告、公开信息整理

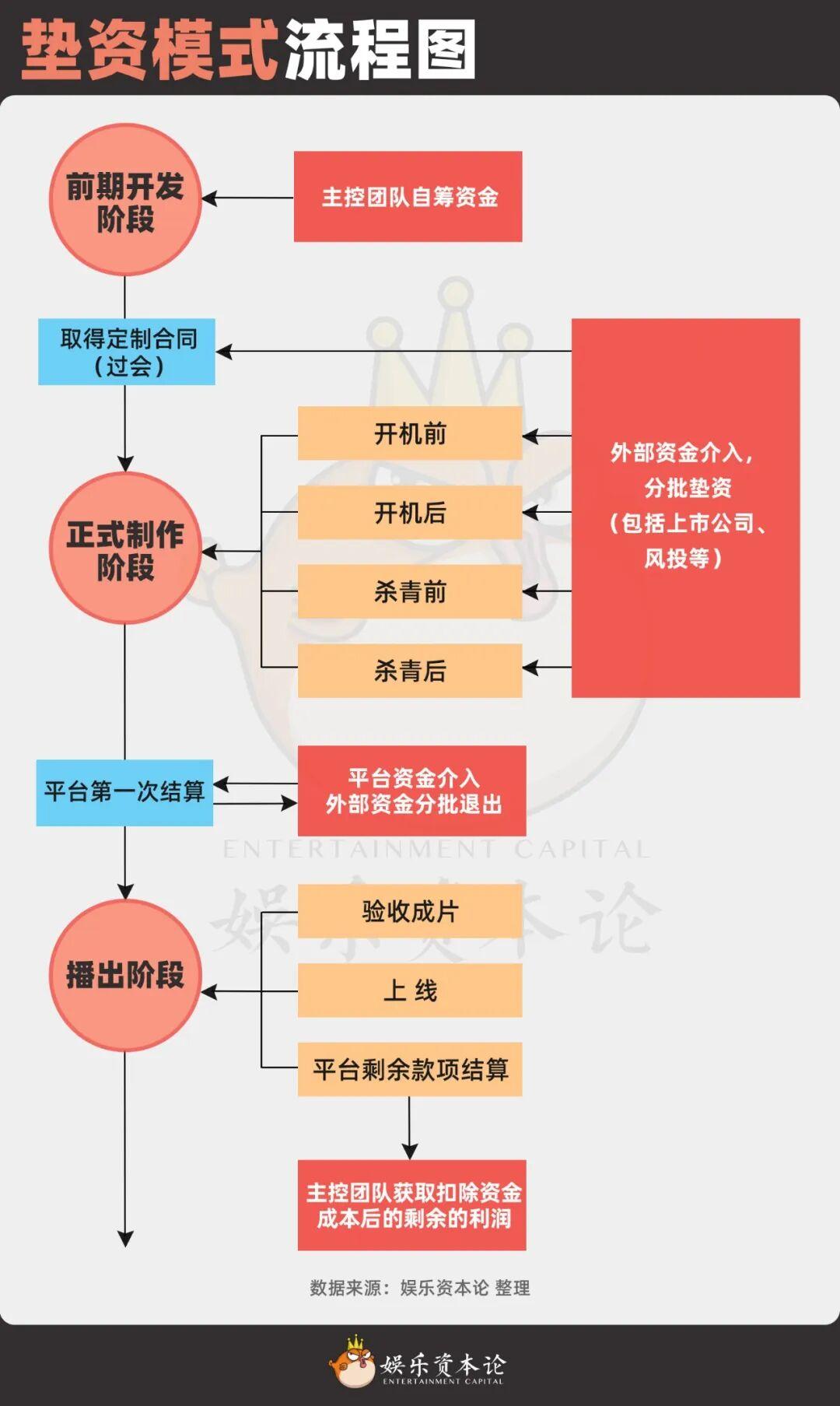

电视剧开发模式分为版权剧、自制剧和定制剧三类。其中,定制剧成为上市公司“垫资”的主要载体。其运作流程可分为两大关键节点:

收益约定方面,存在利润分成和固定年化利率两种模式。值得注意的是,主控团队仍需承担平台履约延迟导致的额外资金成本,尤其是与基金类投资者合作时压力更为显著。

定制剧投资流程示意图

多家上市公司采用“垫资”模式的核心动机包括:

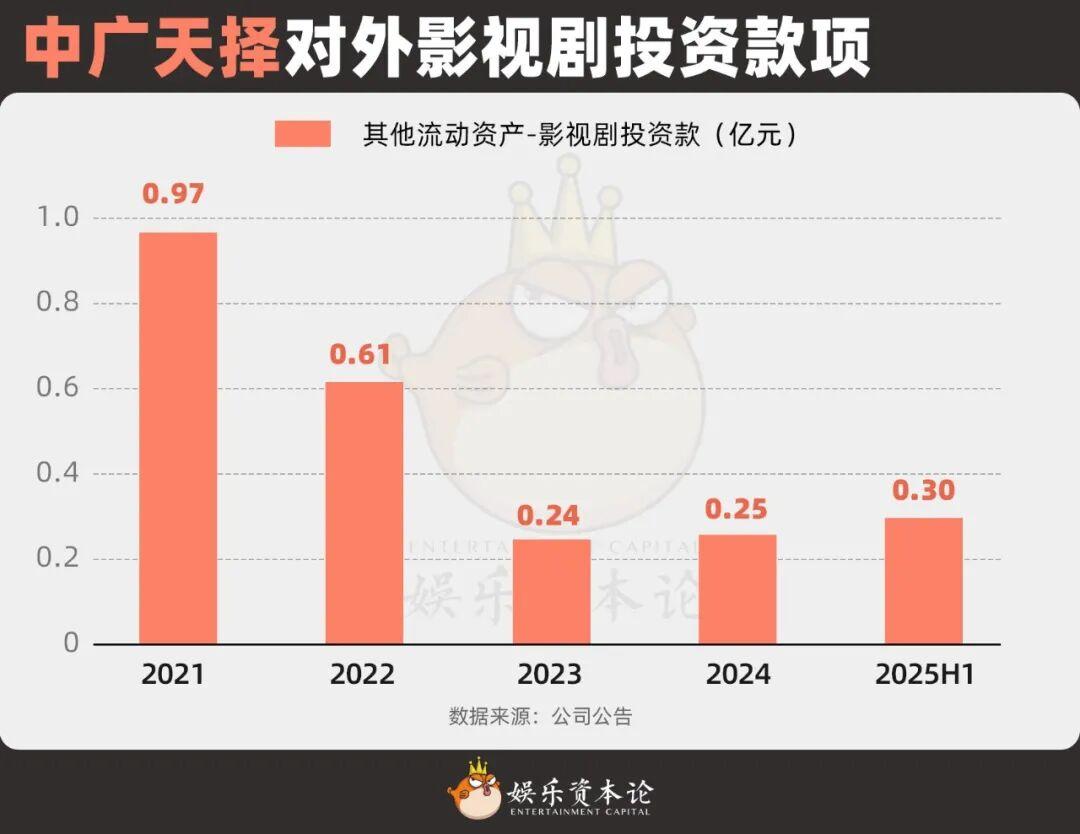

中广天择对外影视剧投资款项

数据来源:公司公告

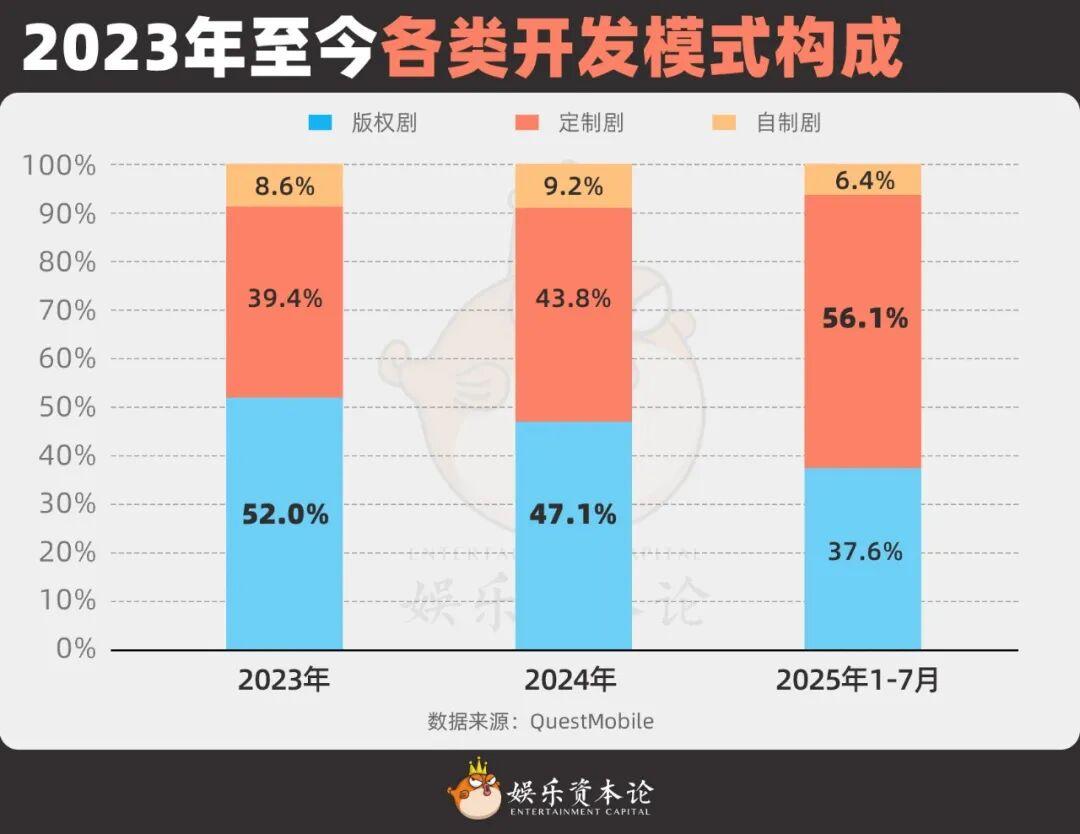

根据QuestMobile数据,2025年定制剧播出占比已超版权剧,成为市场主流。这一转变带来双重影响:

资源集中化:头部版权剧所需的IP和卡司资源向少数公司聚集,中小型团队被迫转向定制剧赛道。部分上市公司每年仅保留个位数版权剧项目,用于巩固行业地位。

利润率压缩:定制剧毛利润(10%-15%)显著低于版权剧(30%-50%),导致风投等外部资金撤离。目前剩余参与者主要为平台资金和追求稳定回报的上市公司。

2023年至今各类开发模式构成

数据来源:QuestMobile

“垫资”模式虽提升了资金效率,但也对上市公司财务可持续性构成挑战:

业内人士指出,行业当前首要目标是“活下去”:平台通过定制剧控制成本,上市公司通过“垫资”分散风险,主控团队以利润换取生存空间。然而,过度追求稳定性可能抑制内容创新,如何平衡商业逻辑与艺术价值将成为长期课题。

对比Netflix的创作模式(预算管控+IP衍生开发),国内行业仍需在成本、收益与内容质量间寻找突破点。正如某制片人所言:“行业容量仍在,但好内容需要更科学的开发模式保驾护航。”