当地时间9月17日(北京时间18日凌晨),美联储宣布了自2024年12月以来的首次降息——下调25个基点。这一决策不仅引发了市场对降息幅度的激烈讨论,更因一位“特殊人物”的反对票而备受关注。

“空降”美联储的理事斯蒂芬·米兰(Stephen I. Miran)在上任仅一天后,便投下了反对票,力主激进降息50个基点。米兰同时兼任白宫经济顾问委员会主席,其立场代表了特朗普政府大幅降息的诉求。

在就业与通胀的双重压力下,美联储的“双重使命”正面临前所未有的挑战。议息会议声明明确释放信号:政策重心已从抗击通胀转向提振就业。这一转变,标志着美联储货币政策框架的微妙调整。

美联储主席鲍威尔 图片来源:新华社记者 胡友松摄

国金证券首席经济学家宋雪涛向《每日经济新闻》记者表示,9月的降息决策是一个政治与经济的双面镜,25个基点显得有点少,50个基点则过多。这一观点,揭示了当前货币政策面临的复杂局面。

巴克莱研究团队预测指出,美国失业率将小幅上升且就业下行风险加剧。联邦公开市场委员会(FOMC)预计在10月、12月实施两次25个基点降息,并在2026年3月和6月各降息25个基点。然而,若失业率突然飙升且超过预测,降息将更激进。

在备受市场瞩目的9月议息会议上,美联储的最新决策声明透露出一个明确信号:对就业放缓的担忧明显上升。声明删除了7月“劳动力市场状况仍然稳健”的表述,并坦承“就业增长放缓,失业率小幅上升但仍处于低位”“就业方面的下行风险有所上升”。

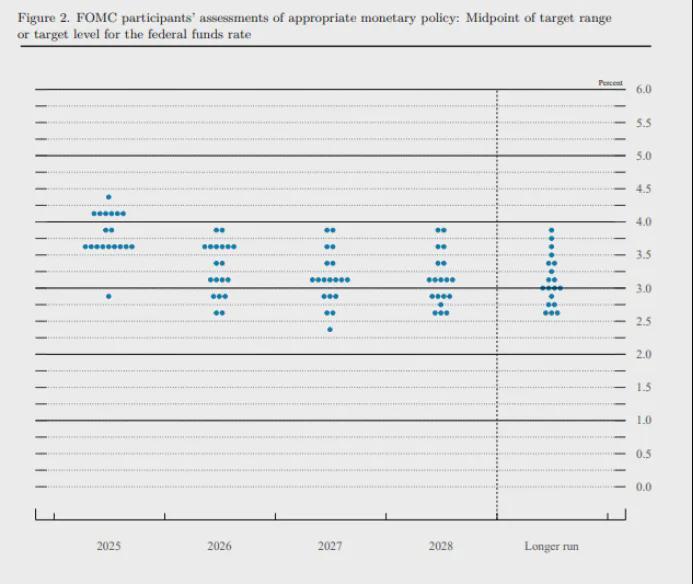

“点阵图”显示,美联储官员的中位预期是今年底之前再降息0.5个百分点。这意味着决策层倾向于在今年余下的两次议息会议上各再降息25个基点,使年底利率区间降至大约3.5%~3.75%的水平。

高盛资产管理公司固定收益宏观策略主管西蒙·丹古尔表示:“目前,FOMC多数成员的目标是今年再降息两次,这表明委员会中的鸽派现在占据主导地位。”

美联储“点阵图”

美联储的解释在于通胀的下降速度可能不如此前预期。最新经济预测显示,官员们将2026年的个人消费支出(PCE)通胀预测上调至2.6%,核心PCE也同步上调至2.6%,这意味着美联储实现2%目标的进程可能比想象中更久。

在新闻发布会上,美联储主席鲍威尔详细阐述了此次降息背后的考量。他指出,在稳定物价与充分就业的“双重使命”间,目前遇到了微妙的平衡挑战。一方面,美国通胀率虽已从高位回落,但核心通胀仍在3%左右,明显高于2%的目标;另一方面,就业市场的种种指标正发出降温信号,用工需求和职位空缺下降,而失业率也从多年来低点略有抬升。

鲍威尔特别指出,人工智能(AI)可能是劳动力市场放缓的因素之一。《每日经济新闻》此前报道,今年7月美国失业人数自2021年4月以来首次超过了空缺职位数量。而人力资源机构Challenger, Gray & Christmas的数据显示,仅今年前七个月,美国就有超1万个岗位的消失与生成式AI直接挂钩。

硅谷资深人力资源专家Tom Zhang博士指出,裁员并非企业经营不善的“断臂求生”,而是一场旨在为股东创造更高价值的主动战略收缩。宋雪涛分析称,从劳动力数据来看,美联储重启降息周期似乎并不存在太大的争议。

清华大学五道口金融学院金融安全中心特约研究员马天平表示,现在美国的最大问题是利率的绝对值太高,相较于早年0.25%左右的水平,如今利率已达其10倍甚至接近20倍,这直接导致美国国债付息压力急剧攀升,政府对美联储的施压相应增加,推动降息成为重要政策诉求。

出乎市场意料的是,点阵图显示,2026年美联储只预计降息一次,远比目前的市场预期保守得多。然而,巴克莱研究团队预测指出,若失业率突然飙升且超过预测,未来降息将更激进。

美国私募股权巨头阿波罗全球管理公司此前预计,将有三位理事投票支持降息50个基点。但令市场意外的是,本次议息会议仅新任理事斯蒂芬·米兰主张降息50个基点。

图为斯蒂芬·米兰 图片来源:视觉中国

米兰的身份尤其特殊。他于当地时间9月15日才紧急确认成为美联储理事,并在当地时间9月16日宣誓就职。在此之前,他担任着特朗普政府的经济顾问委员会主席。他声称在美联储工作期间,自己在白宫的工作将“停薪留职”,直至明年1月理事任期届满。这也使他成为1935年以来,美联储首位同时在白宫供职的美联储理事。

在参议院听证会上,米兰直言特朗普选择他,“大概是因为我的政策观点令他认可”。米兰与特朗普的渊源极深。他不仅在特朗普第一任期担任财政部高级顾问,还在特朗普重返白宫后被任命为白宫经济顾问委员会主席,成为总统的首席经济智囊。

当被问及美联储独立性问题时,鲍威尔表示,尽管华盛顿当然是一个政治重镇,但美联储是个例外,“我们的文化根深蒂固,就是根据收到的数据开展工作,从不考虑其他任何事情”。

不过,对于2026年降息预测,美联储内部出现了巨大分歧,两名官员预计降息幅度将高达四次,三位官员预计明年将降息三次,其他官员预计降息一次。信安资产管理公司首席全球策略师西玛·沙阿表示:“明年的点阵图是不同观点的混合体,准确反映了令人困惑的经济前景。”

达拉斯联储前行长罗伯特·卡普兰说道,一个新的时代即将到来,“我们可能不得不习惯于未来(美联储内部)会有更多异议。”宋雪涛表示:“7月议息会议出现两位理事投反对票,已经十分罕见,但这其实是给此次会议打了一剂‘预防针’。”

鲍威尔讲话后,美股回吐了之前的涨幅 图片来源:视觉中国

就在美联储降息靴子落地前,市场一度陷入“降息50个基点”的猜测。渣打银行上调预期,力挺美联储将进行“追赶式”降息。然而,Forvis公司首席经济学家乔治•拉加里亚斯指出,贸然降息50个基点可能会“吓坏金融市场”,传递出经济形势“非常严峻”的错误信号。

本次降息25个基点符合市场主流预期。美联储降息决议公布后,美股短线拉升,美元跳水,现货黄金升破3700美元。但鲍威尔讲话后,美股回吐了之前的涨幅,美元指数重新上升,黄金下跌。

对于市场的后续走势,市场态度不同。Yardeni Research的Ed Yardeni发出了“泡沫”警告。他直言,向一个并不疲弱的经济体注入额外宽松,可能催生脱离基本面的投机性上涨,最终导致剧烈调整。

摩根大通策略师米斯拉夫·马特伊卡也站在“唱空”队列。他表示,尽管此前美股无视疲软指标,创下多个历史新高,但一旦美联储进行降息,这种趋势可能会逆转。摩根士丹利则给出了“利好出尽”的警告。他们预计,由于降息已被市场充分消化,股市可能面临短线获利回吐的压力。

花旗美国股票交易策略主管斯图尔特·凯泽将矛头直指疲软的就业数据。他称,8月份的疲软就业报告是一个“负增长信号”,其“比降息带来的利好更为强烈”。

马天平向《每日经济新闻》记者表示,美国经济当前处于略显疲软的状态。股市虽未陷入疲软,但此前迅猛上涨的势头已明显放缓。此时降息有助于提振股市信心。美联储逐步进入连续降息通道,而非一次性50点大幅降息,并不构成利好出尽。

对于美元和黄金两大资产,分析师们则表达了一致预期:降息将使美元持续承压,而黄金的配置价值则被继续看好。Corpay首席市场策略师卡尔·沙莫塔表示:“美元交易基调沉重。人们认为杰罗姆·鲍威尔及其同事淡化了通胀风险,并明显倾向于支持劳动力市场。”

在美元偏弱的背景下,黄金成为市场避险和资产配置的“香饽饽”。Zaner Metals副总裁兼高级金属策略师Peter Grant表示:“黄金的上涨空间很大,短期至中期目标在3600美元至3800美元左右。到明年第一季度末,黄金价格甚至可能达到4000美元。”

马天平也认为,黄金具备较强的配置价值:一方面,美元走弱支撑了以美元计价的金价;另一方面,美国股市存在一定泡沫,而美债需求则因通胀难以根本性缓解、国际关系变化以及部分央行减少美债持仓等因素而承压,市场避险需求与资产配置调整正在推动黄金走强。

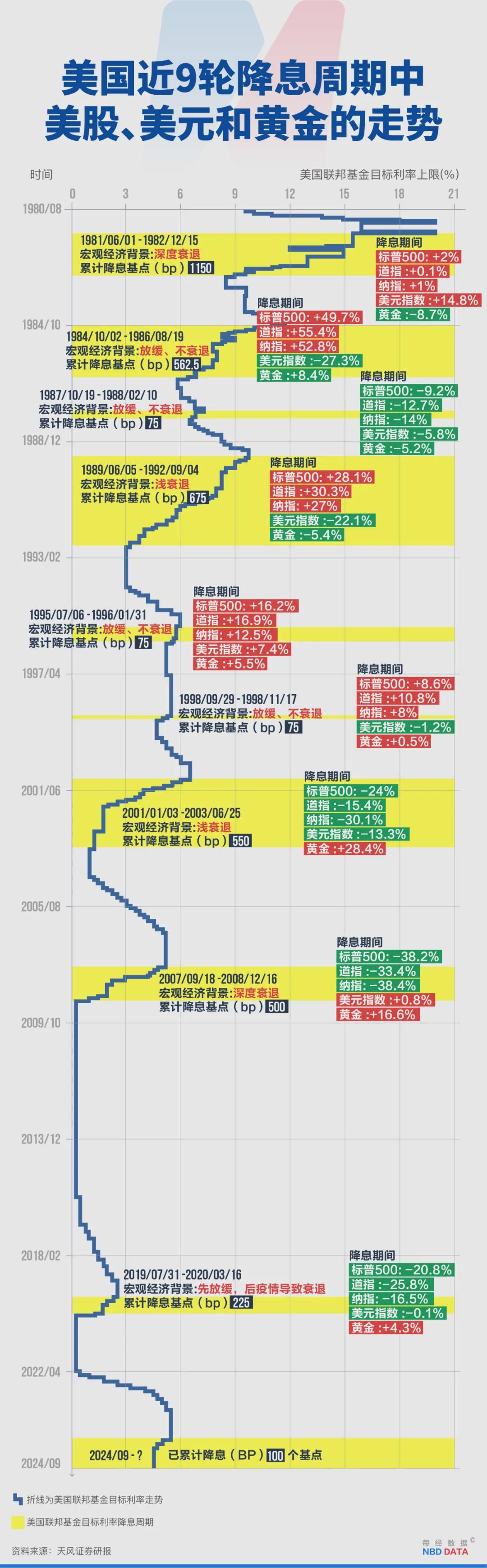

从历史数据中,也可以窥见美联储降息对市场的影响。

美国近9轮降息周期中美股、美元和黄金的走势

从1980年至2020年,美国历史上共经历了9轮降息周期。在这9轮降息中,美股有4次下跌,分别经历了1987年10月美股经历“黑色星期一”、2001年的互联网泡沫破裂、2007年的次贷危机以及2020年新冠疫情。

美联储进入降息周期时,美元往往面临下行压力。历史上9轮降息周期中,美元有6次下跌。黄金走势则与美元呈现明显反向特征,在9轮降息周期中有6次上涨。

美联储的此次降息,远不止一个简单的利率调整,无论是美联储面对的独立性挑战,还是华尔街围绕“泡沫”与“利好出尽”的激烈争辩,市场情绪的每一次波动都可能被放大,而黄金等避险资产的崛起,或许正预示着一场新的全球资产配置大潮开启。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。