点击蓝字「养老规划罗姐说」关注我,获取更多退休政策解读

近期收到大量网友咨询“视同缴费年限”的定义,简单来说:1992年我国实施养老保险个人缴费制度前,职工已完成的连续工作年限均可认定为视同缴费年限。这部分年限虽未实际缴纳社保,但通过政策补偿纳入养老金计算体系。

以下三类工作经历可获得认定:

1. 国有企事业单位正式员工:需在养老保险制度实施前入职,且档案完整记载工作经历

2. 返城知青群体:上山下乡后返城安置工作的知青,需提供档案证明

3. 城镇退伍军人:2012年7月1日前退役的城镇户口士兵

重要提醒:各地执行细则存在差异,认定视同缴费年限必须保留完整人事档案,这是证明历史工龄的法定凭证。

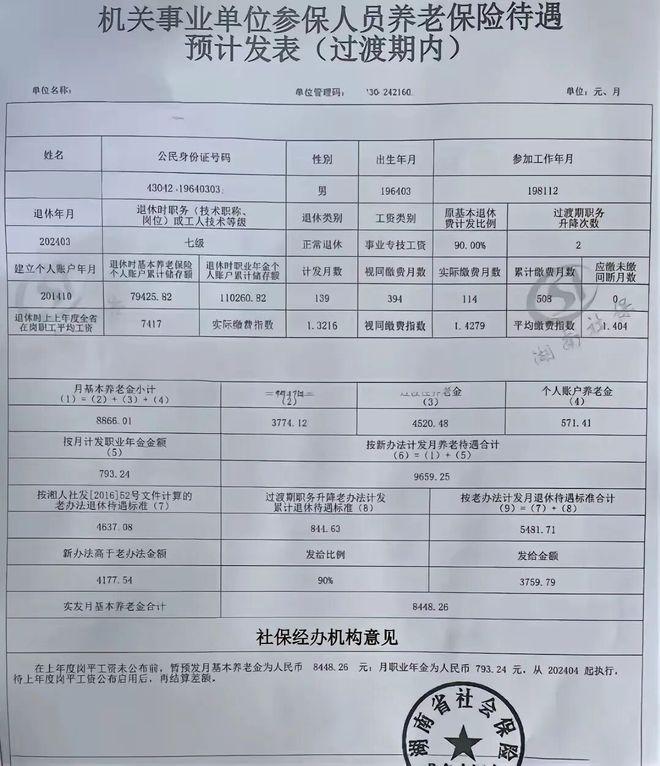

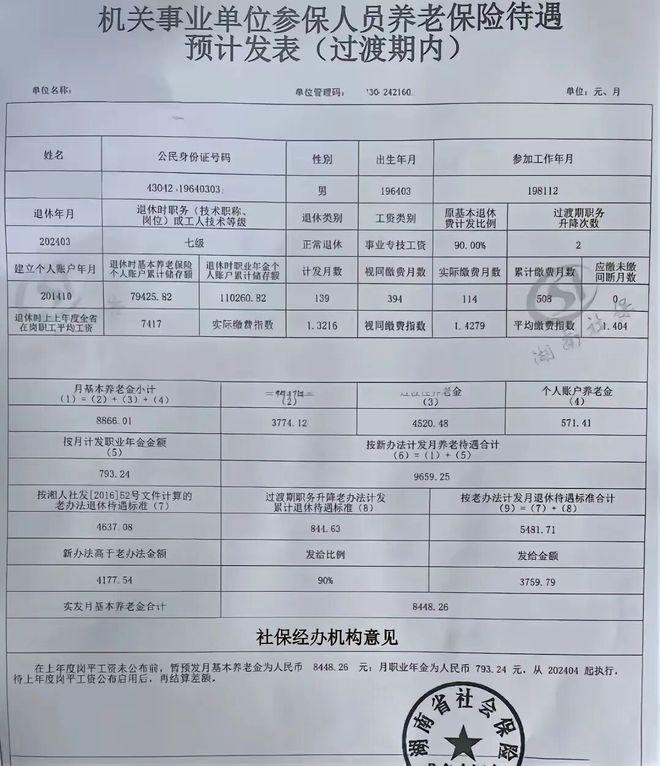

退休人员:1964年3月生,1981年12月参加工作,2024年3月退休

职务等级:七级副高(事业专技岗)

计发比例:90%

过渡期调整:职务升降2次

基础养老金+过渡性养老金+个人账户养老金合计:8,866.01元/月

职业年金单独计发:793.24元/月

该案例中,视同缴费月数占比77.5%,且视同缴费指数(1.4279)高于实际缴费指数(1.3216),形成“长年限+高指数”的双重优势。在过渡性养老金计算中,系统通过指数化历史贡献(视同指数)和年限叠加效应,显著提升了基础养老金待遇。

机关事业单位养老金改革后,视同缴费年限成为待遇计算的核心支柱。其价值体现在:

1. 历史贡献量化:通过指数体系补偿改革前工龄价值

2. 待遇叠加效应:年限长度直接增加基础养老金基数

祝每位退休人员都能享受安心的晚年生活!