近日,《关于进一步全面深化改革 推进中国式现代化的决定》(以下简称《决定》)正式发布,其中涉及多项财税领域的重大改革。本文将聚焦未来五年税收政策的八大变化,特别是劳动性所得统一征税这一核心议题,为读者提供深度解读。

一、劳动性所得统一征税:重塑个税体系

《决定》明确提出:

健全直接税体系,完善综合和分类相结合的个人所得税制度,规范经营所得、资本所得、财产所得税收政策,实行劳动性所得统一征税。

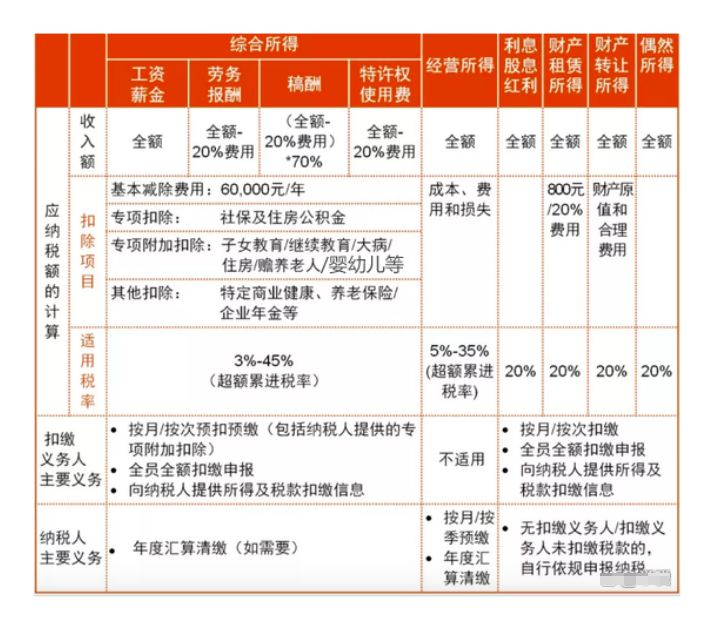

自2019年新个税法实施以来,我国确立了“综合所得+分类所得”的混合征收模式。其中:

上海财政此前在《关于本市残疾、孤老人员和烈属实行劳动所得减征个人所得税政策的通知》中,曾将劳动所得定义为综合所得与经营所得之和。此次《决定》提出的“劳动性所得”范围是否与之一致,成为关注焦点:

无论哪种路径,改革目标均为实现“劳动者通过体力/时间获得的收入”按统一标准征税,彻底改变个税“工资税”属性。

二、规范三类所得:堵死避税漏洞

《决定》同时强调“规范经营所得、资本所得、财产所得税收政策”,这或意味着:

此次改革通过统一劳动性所得征税标准、规范三类所得政策,构建了更公平的税收体系。未来五年,我国税收制度将在促进社会公平、调节收入分配方面发挥更大作用。