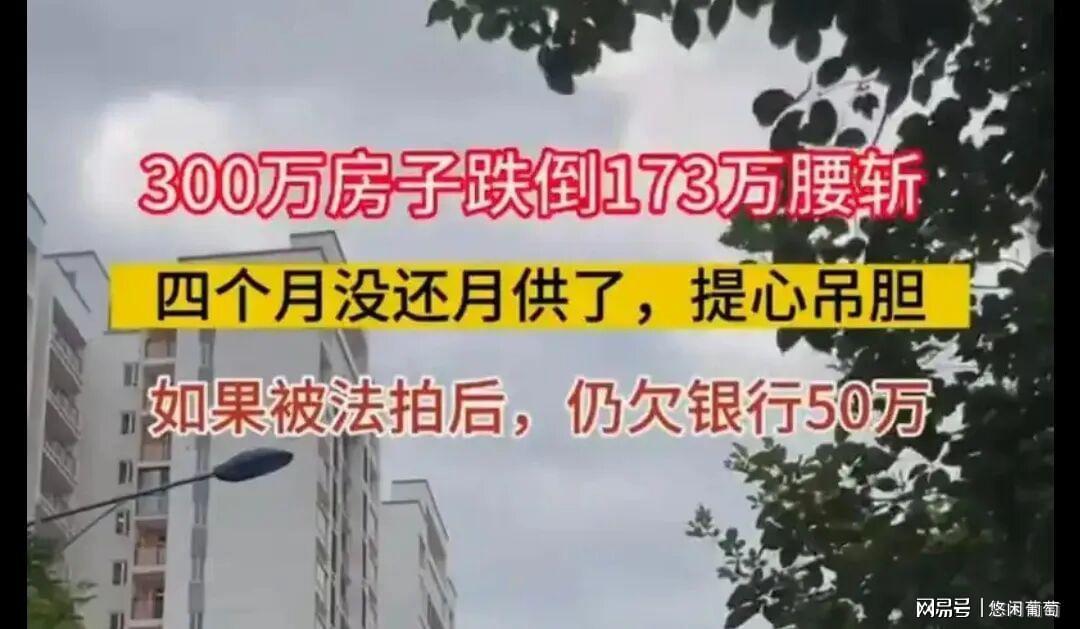

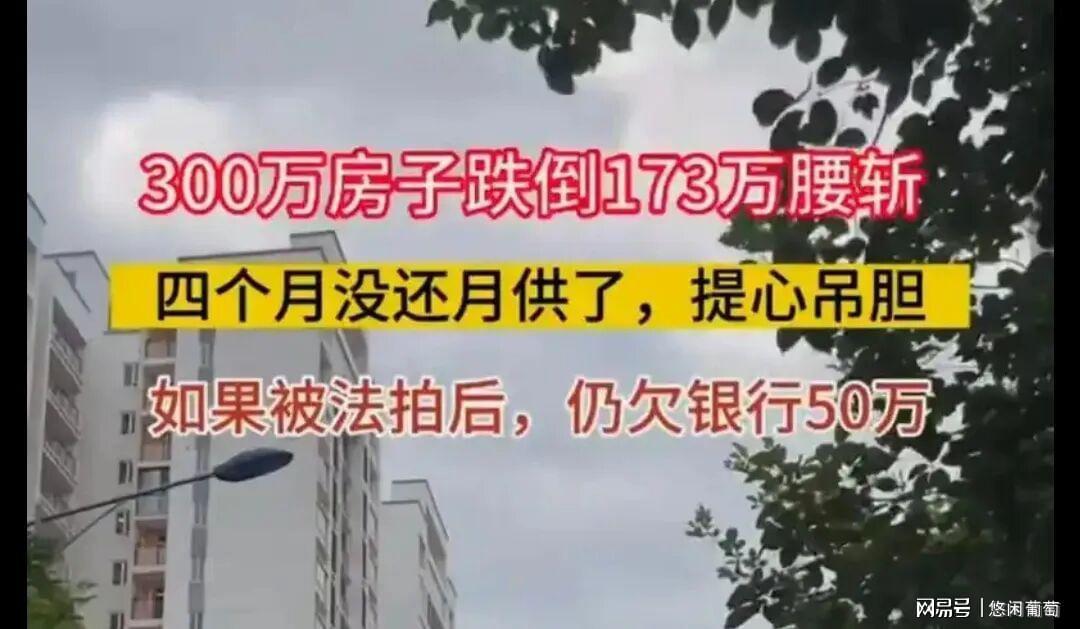

当你第一次因房贷逾期时,或许会想象银行雷霆万钧的催收场景。但现实往往出乎意料——你等来的可能是一通语气温和的客服电话:“X先生,我们注意到您近期还款有困难,是否需要协商解决方案?”

这并非玩笑,而是当下无数断供者正在经历的现实。传统的“查封-法拍-上老赖名单”流程已悄然改变,一场基于利益计算的“胆小鬼游戏”正在负债者与银行之间展开。

银行比你更早算清了经济账:

算盘一:法拍=亏本甩卖

假设你的房产市价200万,但欠款达220万。法拍首次打8折至160万可能流拍,二次再打8折至128万成交。银行不仅损失92万本金,还需承担诉讼费,最终收获一堆“烫手砖头”和坏账记录。

算盘二:保住流水=保住账面

只要你不弃房,每月哪怕仅还1000元,贷款在银行系统中仍可归类为“关注类”而非“损失类”。这能让银行报表更体面,减少监管压力。

因此,银行风控部门的核心任务已从起诉转为“客户关怀”,核心KPI变为:千方百计让你继续还贷,哪怕金额微小。

你可能收到的协商方案包括:

银行的底牌清晰:只要你不弃房,一切皆可谈。

在这场博弈中,你的认知与行动决定最终结果:

结语

时代已变。断供不再是个人信用的“死刑立即执行”,而是一场财务与心理的耐力测试。银行从冷酷的“刽子手”转变为最怕你躺平的“合作伙伴”。

这场“胆小鬼游戏”中,谁先害怕资产贬值,谁就先妥协。而目前来看,银行可能比你更慌。