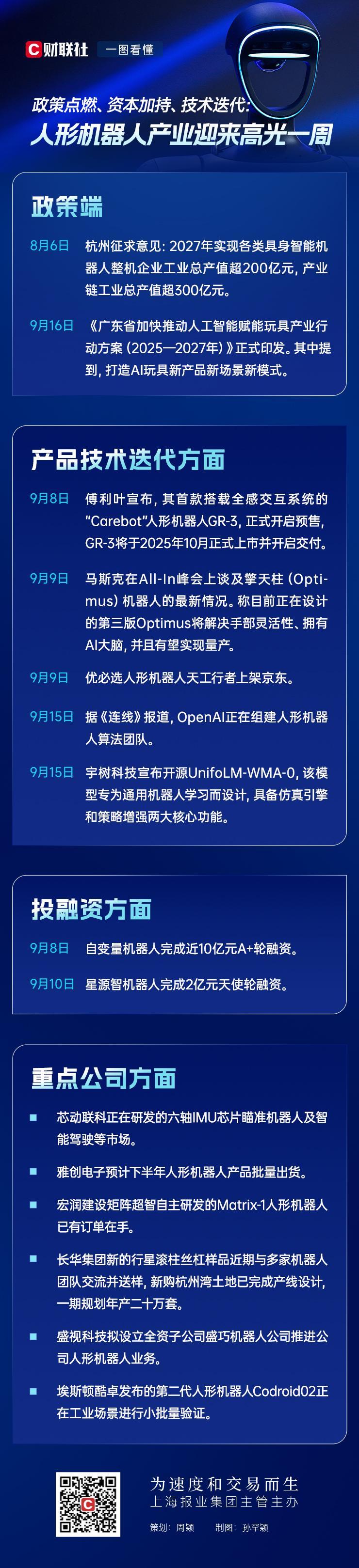

财联社11月4日讯(编辑 马兰)作为全球汽车制造领域的标杆,德国曾凭借大众、宝马、保时捷等品牌缔造了工业传奇。然而,这座曾经的汽车王国正经历前所未有的寒冬——行业分析机构预警,受需求萎缩、成本攀升及电动化转型阵痛三重冲击,德国汽车业未来几年或将流失超20万个就业岗位,覆盖物流、钢铁、研发等全产业链环节。

会计咨询巨头安永数据显示,自2019年以来德国制造业已累计减少24.5万个岗位,其中汽车行业成为重灾区。仅2024年6月前的12个月内,该行业裁员5.15万人,占制造业总裁员量的近一半。大众集团财报揭开了行业困境的冰山一角:今年前三季度净利润同比暴跌61.5%,第三季度更出现10.72亿欧元亏损;梅赛德斯-奔驰与宝马净利润分别下滑50%和29%。

作为德国制造业的支柱产业,汽车业的颓势已动摇国家经济安全根基。更严峻的是,当前尚未找到系统性解决方案,行业正陷入「转型找死、不转型等死」的悖论。

10月9日柏林汽车峰会上,德国政商学界展开激烈辩论。总理默茨提出惊人方案:争取取消欧盟2035年内燃机禁令,为燃油车争取喘息空间。这一提议立即引发连锁反应:

面对政府摇摆,大众与奔驰选择保持战略定力,重申电动化承诺。消息人士透露,大众明确反对推迟净零排放目标,显示企业与政府在转型节奏上存在根本分歧。

德国汽车业的困境可追溯至电动化转型的战略失误:

技术代差显现:当特斯拉2010年点燃电动革命时,欧洲车企仍在观望。中国品牌的崛起进一步压缩转型窗口期,导致德国车企陷入「投入越大、包袱越重」的怪圈——数十亿欧元电气化投资反而限制了战略灵活性,传统燃油车产能下降又引发供应链连锁反应。

产品竞争力不足:德国电动车虽在技术上取得突破,但高昂成本、保守设计使其在中国等新兴市场败下阵来。Mailey指出,中国车企凭借成本优势、创新产品矩阵和年轻化设计,正在重构全球汽车消费逻辑,这对依赖品牌溢价的老牌车企构成降维打击。

德国汽车业的颓势与政策混乱形成恶性循环:

能源转型急刹车:2022年欧盟豪掷千亿欧元推动制造业脱俄能源,仅一年后补贴即断崖式取消。德国被迫终止纯电车补贴,直接推高购车成本,抑制消费需求。

贸易保护反噬:欧盟对中国电动车加征反补贴税,虽短暂保护本土产业,却推高欧洲市场价格,降低消费者购买意愿。与此同时,美国《通胀削减法案》吸引制造业回流,进一步挤压欧洲车企生存空间。

贸易经济学家Martin Braml指出,德国需直面结构性改革:控制工资成本(尤其是社会保障缴款)、削减官僚程序、优化产业政策。但这些改革在高度官僚化的欧盟体系下推进难度极大。

在自动驾驶领域,德国再次展现其矛盾心态:

测试限制严格:L4级自动驾驶仅允许在预设路线或远程监控下运行,慕尼黑等测试城市实现「零事故」的代价是系统过于保守,被用户诟病「比人类驾驶员更谨慎」。

市场准入壁垒高筑:高汽车保有量、强大的出租车游说集团及完善公共交通网络,构成新进入者的「死亡三角」。多数政府资助项目在资金枯竭后迅速消亡,显示创新生态的脆弱性。

德国汽车业正陷入「塔西佗陷阱」:在传统势力与新兴力量的拉锯中,政策反复横跳导致行业信心持续流失。VDA最新调查显示,66%供应商计划裁员,80%将推迟或取消投资,几乎无人看好短期商业环境改善。

从对中国电动车加征关税到默茨妥协推迟净零目标,从自动驾驶的保守测试到制造业回流压力,德国汽车业在战略摇摆中错失转型黄金期。正如中国古训所言「一鼓作气,再而衰,三而竭」,当美国挥舞关税大棒、中国创新势如破竹时,德国汽车业的复兴之路,或许需要一场触及灵魂的改革。