一场由AI算力需求引发的存储芯片价格风暴,正在深圳华强北上演!作为中国电子市场的“晴雨表”,这里DDR4内存条、SSD固态硬盘等存储产品价格出现翻倍甚至“一天一价”的极端波动,被网友戏称为“年度最佳理财产品”。这场风暴背后,是人工智能技术对存储行业供需格局的深度重塑。

现象:存储产品价格“狂飙”,商户直呼“恐高”

近期国产手机厂商集体涨价的现象引发市场关注。OPPO Find X9、真我GT8系列、vivo X300等旗舰机型售价较上一代上调,以性价比著称的红米K90全系列涨幅达100-400元。厂商们将涨价原因指向存储芯片——这个占手机成本20%-30%的关键部件。

华强北市场里的商户 每经记者 王晶 摄

在华强北现货市场,16G DDR4内存条价格从180-190元飙升至400元,三星1TB SSD价格一个月内从300元涨至620元。商户们普遍表现出“恐高”心态:“现在每天拿货都提心吊胆,昨天390元的货今天就420元,谁敢囤货?”这种极端行情甚至让上游原厂措手不及——三星电子已暂停DDR5 DRAM合约报价,预计11月中旬恢复,引发行业“断粮”担忧。

寻因:AI算力革命重构存储供需格局

全球第二大存储模组厂威刚董事长陈立白指出,当前DRAM、NAND闪存、SSD和机械硬盘全面缺货的局面,在其30余年行业生涯中前所未见。这轮涨价潮的核心驱动力,是人工智能技术引发的“吞噬式需求”。

自2022年ChatGPT引发生成式AI热潮以来,全球数据中心建设加速推进。存储巨头三星、SK海力士、美光将大量晶圆产能转向HBM(高带宽内存)和DDR5生产,直接挤压了DDR4等成熟制程的产能。TrendForce集邦咨询数据显示,2025年第三季度DRAM价格同比上涨171.8%,其中AI服务器对DRAM的需求是普通服务器的8倍。

存储器作为半导体三大支柱之一,可分为闪存(NAND Flash/NOR Flash)和内存(DRAM)两大类。DRAM技术迭代路径清晰:从DDR4到DDR5,再到满足AI计算需求的高端HBM。全球存储市场呈现高度寡头格局——2025年第二季度,SK海力士、三星、美光占据DRAM市场93.4%份额,NAND flash市场则由三星、海力士、铠侠主导67.5%份额。

行业:强周期属性下的“数钱与亏钱”轮回

华强北市场内的消费者 每经记者 王晶 摄

存储行业以其独特的强周期性著称:晶圆厂建设周期长达2-3年,导致供需错配频繁发生。近十年经历三轮周期:2016-2019年DDR4技术迭代推动价格翻倍;2020-2023年疫情催生的远程办公需求先拉涨后因产能过剩暴跌,美光科技2023财年二季度巨亏23亿美元,三星电子营业利润同比下降95.7%。

本轮周期与前两轮显著不同:AI算力基建成为核心驱动力。当上游原厂释放减产信号,下游分销商和终端厂商的囤货行为会加速需求上升;反之则引发价格崩塌。历史经验表明,每次价格狂涨都在为下一轮调整埋下伏笔——当前巨头们争相投资HBM市场,但潜在产能过剩风险已隐现。

影响:产业链盈利分化,存货成关键指标

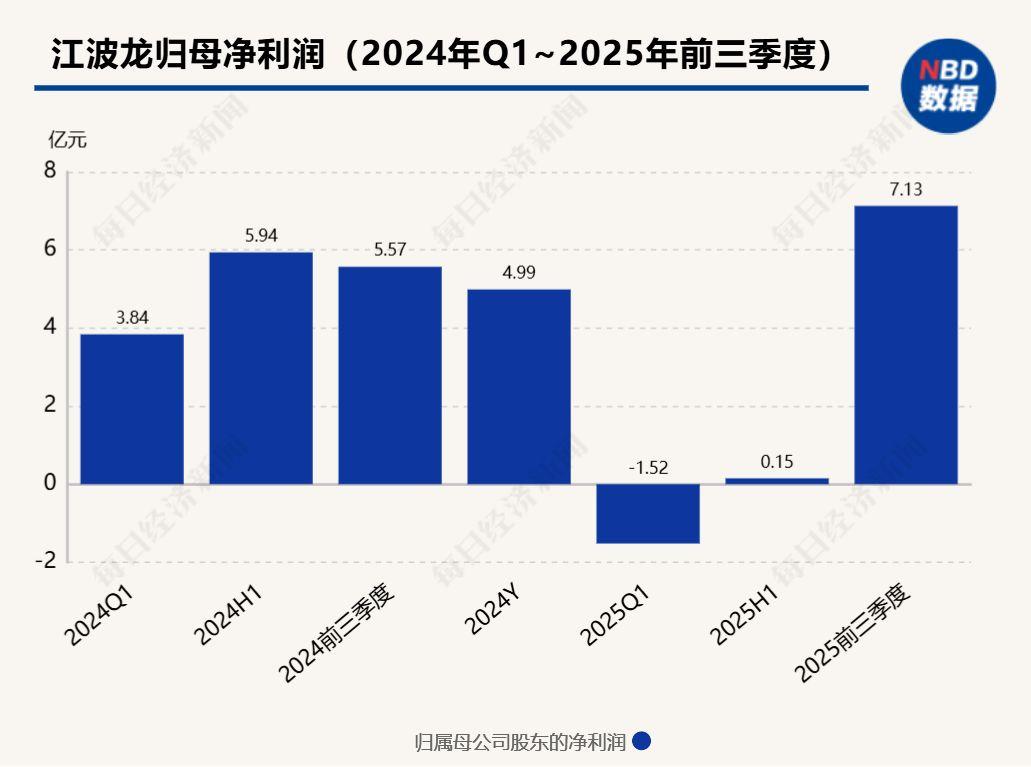

在这场AI存储盛宴中,全球巨头率先受益。SK海力士2025年三季度营收同比增长39%至170.9亿美元,净利润大增119%至88亿美元。A股市场存储产业链企业呈现明显分化:

TrendForce分析师许家源指出,原厂正将产能快速升级至先进制程,2026年HBM、DDR5和LPDDR5X产品竞争将加剧。国内存储企业有望在国内CSPs(云计算服务商)或全球成熟制程市场争取份额,但需警惕行业周期性波动风险。这场由AI驱动的存储革命,既带来利润修复机遇,也对企业的运营能力提出前所未有的考验。