10月17日至21日,2025年欧洲肿瘤内科学会(ESMO)在德国柏林盛大召开。作为全球肿瘤学领域最具影响力的学术会议之一,本次大会吸引了众多国内药企参与,多家企业发布了创新管线的最新临床研究成果,引发行业广泛关注。

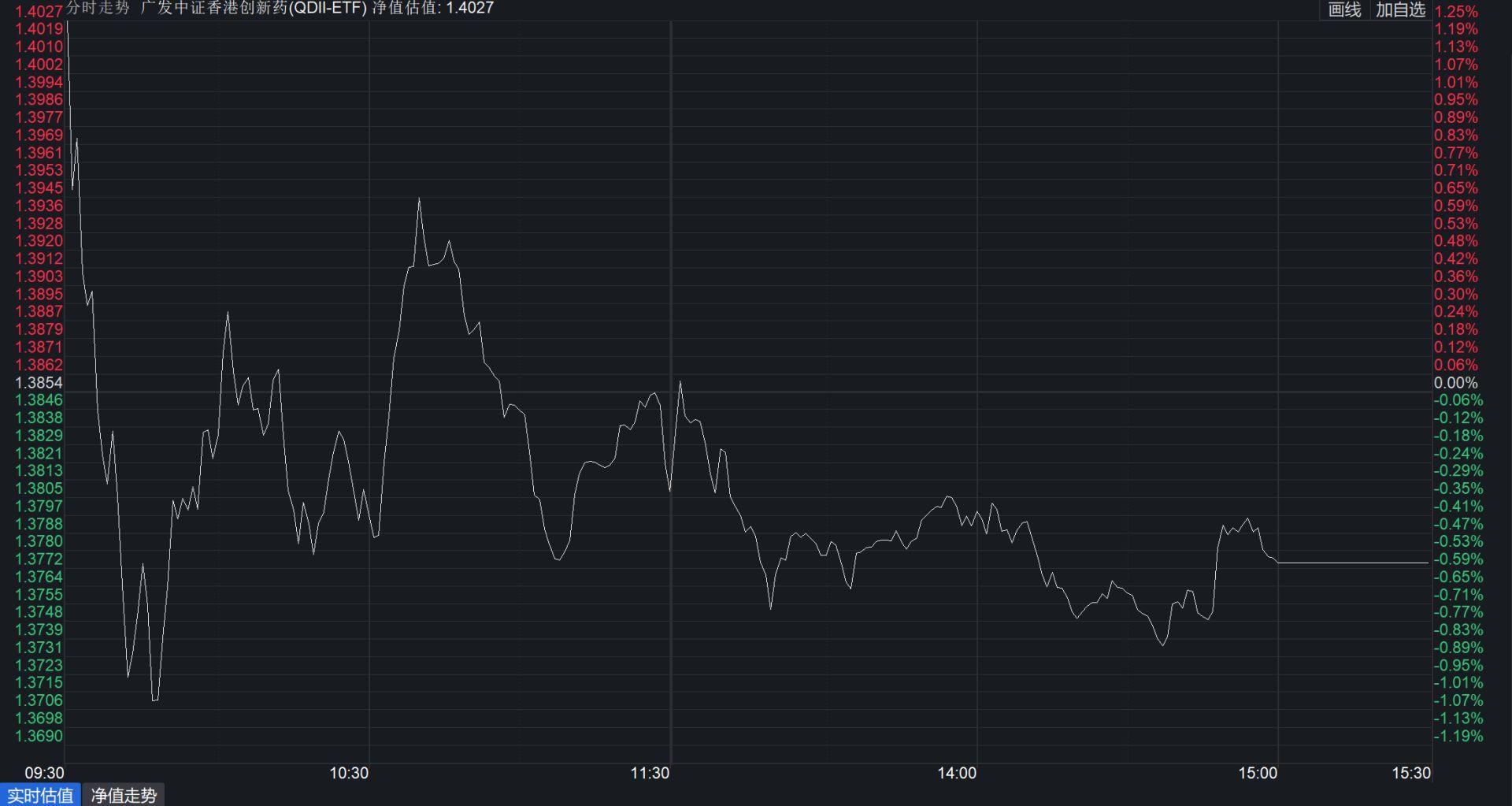

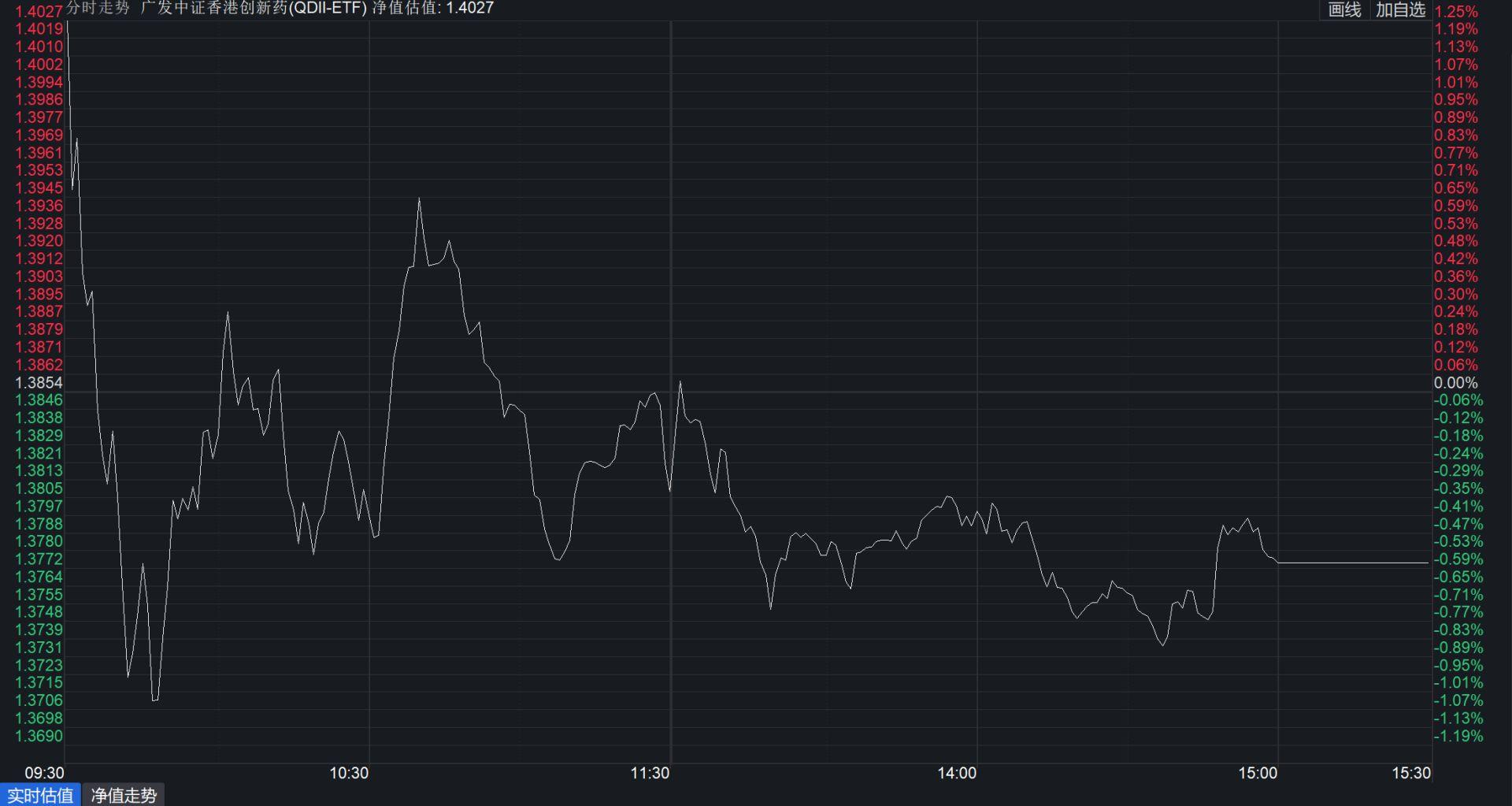

此前,辉瑞与三生制药的重磅商务拓展(BD)合作曾为市场注入强心剂,机构普遍预期ESMO将成为国产创新药BD交易的重要催化剂,建议投资者关注相关标的。然而,从资本市场表现来看,10月20日开盘后,创新药板块整体反应平淡,港股创新药ETF(513120)呈现高开低走态势,成交量亦未显著放大。

尽管如此,市场仍存在结构性机会。德琪医药、科济药业、科伦药业等企业在ESMO上发布管线临床数据及进展后,股价均迎来显著上涨,显示出创新药领域的分化格局。

港股创新药ETF高开低走

在ESMO大会首日公布的国产创新药中,百利天恒的EGFR×HER3双抗ADC药物iza-bren备受瞩目。该产品曾在9月举行的2025年世界肺癌大会(WCLC)上,以100%的客观缓解率(ORR)惊艳四座。

本届ESMO上,百利天恒首次公布iza-bren的海外多中心实体瘤研究数据。该研究以口头报告形式在创新专场首位亮相,是一项包含剂量探索和扩展阶段的I期临床研究,旨在评估iza-bren在转移性或不可切除性非小细胞肺癌(NSCLC)及其他实体瘤患者中的安全性、初步疗效和药代动力学特征。

根据百利天恒新闻稿,iza-bren的临床研究呈现两大亮点:

百利天恒表示,研究证明iza-bren在东西方人群中的疗效和安全性数据高度一致,印证其跨人群、跨瘤种的广谱特性。目前,该产品已在全球启动三项关键注册II/III期临床研究,覆盖乳腺癌、肺癌和尿路上皮癌等关键领域。

凭借惊艳数据,iza-bren早已吸引跨国药企关注。2023年12月,百利天恒与BMS就该产品达成独家许可与合作协议,在全球范围内共同开发和商业化,总交易额最高可达84亿美元,创下全球ADC领域对外授权的单药总价纪录。10月12日,百利天恒公告称,与BMS的授权合作达到里程碑付款节点,已收到2.5亿美元款项。

10月20日,专注于CAR-T细胞疗法的科济药业宣布,舒瑞基奥仑赛注射液在中国开展的针对胰腺癌(PC)辅助治疗的Ib期注册临床试验结果已在ESMO年会进行壁报展示。受此消息影响,截至当日收盘,科济药业股价收报17.26港元/股,上涨7.01%,涨幅居创新药企业前列。

该试验为全球首个探索CAR-T细胞疗法用于实体瘤辅助治疗的概念验证研究。胰腺导管腺癌(PDAC)预后极差,局部复发和远处转移常见,导致治疗失败。目前标准辅助治疗方案对复发高危患者疗效有限,亟需新策略。

据科济药业介绍,2023年9月15日至2025年4月11日期间,共6例受试者接受舒瑞基奥仑赛注射液输注并完成至少4周随访。中位随访时间为6.05个月,1例患者出现疾病复发,其余患者仍处于无病状态。中位无病生存期(DFS)和中位总生存期(OS)均未达到(NR),术后9个月DFS率为83.3%。其中,5例受试者接受细胞输注后CA19-9水平显著下降,降幅范围为51.3%至96.1%。

科济药业董事会主席兼首席执行官李宗海表示,试验中观察到的持续无病生存状态及CA19-9水平显著下降,提示舒瑞基奥仑赛注射液作为一种创新细胞免疫疗法,有望清除微小残留病灶,改变患者疾病进程。今年6月25日,药监局药品审评中心(CDE)已受理舒瑞基奥仑赛注射液的新药上市申请(NDA),用于治疗Claudin18.2表达阳性、至少二线治疗失败的晚期胃/食管胃结合部腺癌(G/GEJA)患者。

据行业垂类媒体统计,今年ESMO官方议程及摘要中,共出现超50个靶点,涵盖免疫治疗(IO)、抗体药物偶联物(ADC)、双抗、放射—配体、细胞疗法五大开发路径。其中,“ADC+IO”与“双抗/多抗”成为2025年最显眼的联合主线。

开源证券此前研报指出,在PD-(L)1迭代研发浪潮推动下,兼具增效与减副潜力的“PD-(L)1/VEGF双抗”成为突破单抗瓶颈的焦点。同时,更多公司已在IO 2.0疗法上进一步升级迭代,前瞻布局PD-(L)1三抗。

本届ESMO上,基石药业首次发表其CS2009(PD-1/VEGF/CTLA-4三特异性抗体)的I期临床研究初步数据。该研究在澳大利亚和中国同步进行,旨在评估CS2009治疗晚期实体瘤患者的安全性、耐受性、药代动力学(PK)/药效动力学(PD)特征及抗肿瘤活性。研究共纳入72例多线经治晚期实体瘤患者,其中超51%的患者前线接受过免疫治疗,中位随访期1.9个月。

在安全性和耐受性良好的基础上,临床研究结果显示,尽管整体随访时间尚短,但CS2009在多瘤种中展现出令人鼓舞的抗肿瘤活性,整体客观缓解率(ORR)为12.2%,疾病控制率(DCR)为71.4%。

10月19日,泽璟制药披露公告称,其自主研发的新药Alveltamig(代号:ZG006)的临床研究数据及最新进展将在ESMO上发布。ZG006是全球首个针对DLL3靶点的三特异性抗体(DLL3×DLL3×CD3),具有成为同类最佳分子的潜力。泽璟制药介绍,最新进展将进一步证明ZG006单药治疗在现有标准治疗失败的SCLC(小细胞肺癌)或NEC(神经内分泌癌)患者中具有突出及持久的抗肿瘤疗效,且耐受性和安全性良好,为开展关键注册研究及进一步开发联合或前线适应症治疗的临床研究奠定基础。

根据国金证券近期研报,创新药板块有所回落,一方面是由于市场期待的重磅BD未见落地,另一方面是过去一个月海外BD陆续落地,而中国创新药BD缺席,再次引发对特朗普政府行政令草案可能严格审查美国跨国药企从中国药企购买管线交易的担忧。

不过,10月第三周,国内落地多个创新药对外授权项目。据《每日经济新闻》记者梳理,翰森制药、普瑞金、维立志博、奥赛康、海和药物分别就CDH17 ADC、CAR-T、BDCA2/TACI双特异性融合蛋白、VEGF/ANG-2双抗、PI3Kα抑制剂达成BD交易。

国金证券认为,BD再次密集落地缓解了市场担忧,中国创新药BD出海的产业逻辑不变,且临近年底BD交易有望持续活跃。同时,随着多款中国创新药数据在ESMO密集发布,且PD-1双抗、ADC等领域的临床数据达到国际领先水平,或有望提振创新药新一轮的出海机会。

在这一背景下,跨国药企也在重新审视与中国市场的关系。过去几年间,以PD-1等传统热门靶点为代表的同质化管线数量迅速增加,市场已趋于饱和,相关交易难以再引发跨国药企兴趣。相比之下,那些在作用机制上具备差异化、在治疗领域上与跨国药企核心业务形成互补或协同的项目,正成为新一轮BD交易的重点。

例如,10月17日,翰森制药与罗氏就HS-20110(CDH17 ADC)签署许可协议,翰森制药将获得8000万美元首付款,并有权根据产品开发、注册审批和商业化进展收取最高14.5亿美元里程碑付款,以及未来潜在产品销售的分级特许权使用费。

翰森制药方面表示,双方合作基础在于HS-20110面向CDH17这一在结直肠癌等胃肠道肿瘤高度表达且与转移/耐药相关的新兴靶点。CDH17-ADC近年来在多家机构和会议上被持续验证为具有潜力的胃肠道肿瘤方向,与罗氏的商业与临床基础高度契合。

此外,多家跨国药企负责人在接受《每日经济新闻》记者采访时普遍认为,未来与国内药企的合作不仅要看“技术是否先进”,更要看“是否契合自身全球战略布局”,即通过与中国创新力量的协同实现资源互补、市场共赢。

例如,凯西中国总裁兼总经理邓浩青表示,在罕见病领域,公司尤其关注基因编辑技术;在专科治疗领域,特别找寻新生儿科领域临床阶段及商业化阶段的资产,因中国团队在此领域有深厚积累及专业实力,可强强联合加速落地;在呼吸疾病领域,则关注更广泛的机会,包括从药物发现到商业化的阶段。