2025年10月20日,国家统计局发布的宏观经济与房地产数据引发市场高度关注。这份姗姗来迟的"三季度成绩单",不仅揭示了当前经济运行的深层逻辑,更勾勒出房地产市场出清进程的清晰脉络。

前三季度5.2%的经济增速中,消费支出贡献率达53.5%,较去年同期提升8.2个百分点。但第三季度增速回落至4.8%,反映出财政支出节奏调整与货币宽松力度减弱的综合影响。值得关注的是,政策重心已从刺激消费转向遏制工业内卷,生产供给端保持6.3%的稳健增长,外贸韧性则通过13.8%的出口增速持续彰显。

9月M1增速回升至7.2%,M2增速稳定在8.4%,两者剪刀差较上月收窄0.8个百分点。这主要得益于"以旧换新"政策带动居民消费意愿提升,前三季度社会消费品零售总额同比增长3.5%。信贷结构呈现明显分化:人民币贷款增加14.39万亿中,企业中长期贷款占比达62%,而居民中长期贷款虽同比增加1.28万亿,但购房贷款占比持续压缩。

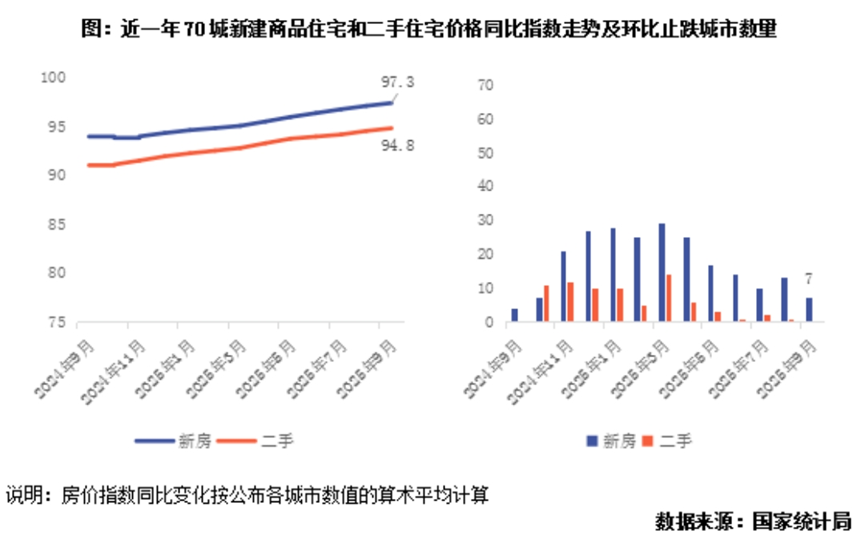

价格端呈现明显分化:9月一线城市新房价格环比下降0.3%,二手房下降1.0%;二三线城市新房价格降幅均为0.4%,二手房同比降幅分别收窄至5.0%和5.7%。值得关注的是,全国70城二手房价格环比上涨城市数量增至8个,创年内新高。

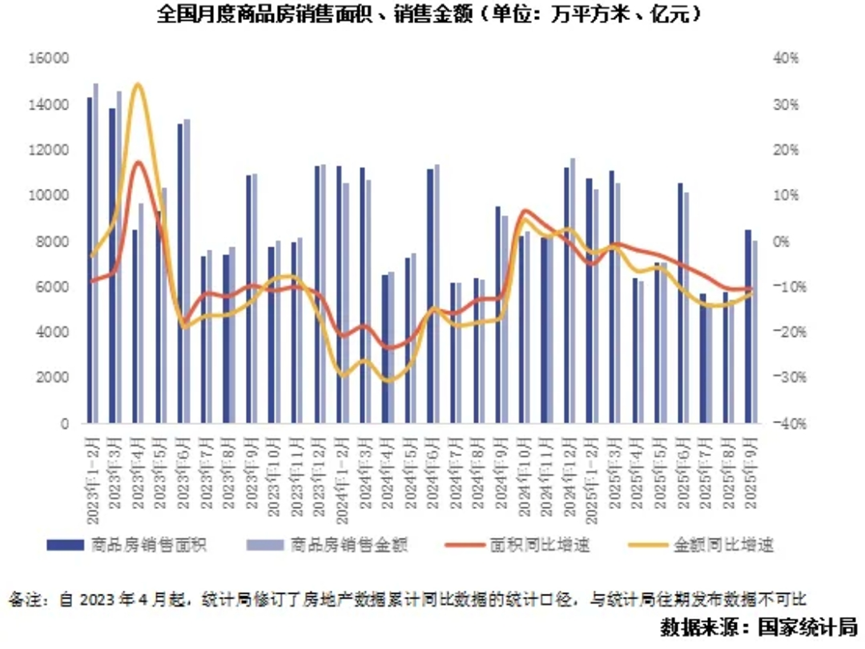

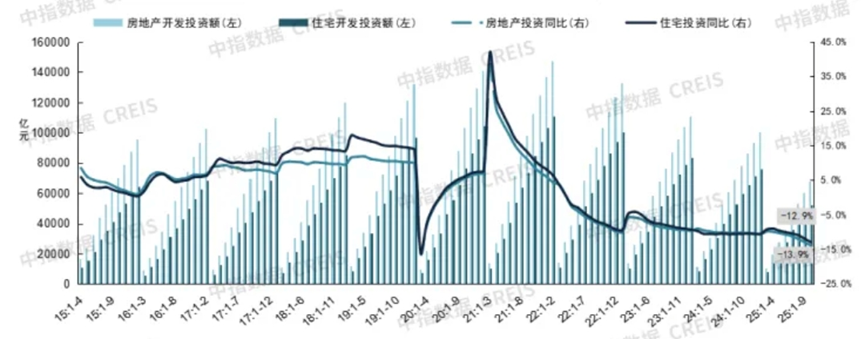

销售端出现季节性反弹:9月新建商品房销售面积8531万㎡,环比激增49%,但同比仍下降10.3%。前三季度累计数据显示,房地产开发投资同比下降13.9%,其中住宅投资下降12.9%,但新开工面积降幅较上半年收窄3.2个百分点,显示供给端收缩节奏放缓。

库存压力持续缓解:截至9月末,商品房待售面积7.59亿㎡,连续7个月下降。其中住宅待售面积4.12亿㎡,较峰值减少18.6%,去化周期缩短至18.3个月。

10月22日房地产板块逆市上涨,京投发展、光明地产涨停的现象背后,是市场对行业新发展模式的提前布局。当日板块资金净流入达23.4亿元,显示机构投资者开始左侧配置。

触发因素包含双重利好:一是70城房价同比降幅连续3个月收窄,二是上海出台《促进建筑业高质量发展行动方案》,明确提出"构建房地产发展新模式"。该文件要求到2027年,建筑业总产值突破1.2万亿元,城市更新投资年均增长10%以上。

1. 主体洗牌:国资背景房企市场份额提升至41%,较2023年增加8个百分点。城投平台公司通过代建模式切入开发市场,前三季度拿地金额占比达27%。

2. 区域分化:核心城市住宅用地成交溢价率回升至8.6%,而三四线城市流拍率仍高达23%。上海、杭州等城市土拍市场出现多宗地块触顶成交。

3. 模式转型:建筑业企业向城市运营商转型加速,中国建筑等央企新增城市更新订单占比达34%,较去年同期提升12个百分点。

4. 金融适配:REITs市场扩容至42只,募集资金超1200亿元。保租房REITs平均分红率达4.2%,较年初提升0.8个百分点。

瑞银预测2026年下半年或现触底窗口,其依据包含:

1. 租售比修正:重点50城平均租金回报率2.08%,较2021年提升0.7个百分点,与十年期国债收益率差值收窄至0.32个百分点。

2. 政策托底:2024年9月以来,全国已有43个城市优化限购政策,17个城市下调首付比例至15%。

3. 利率改善:美联储降息周期开启后,国内房贷利率累计下调65个基点,企业发债成本降至3.8%的历史低位。

对于弱二线及三四线城市业主,建议把握政策窗口期,重点关注地方"房票"安置政策与公积金贷款优化措施。以郑州为例,其推出的"卖旧买新"补贴可达新房总价3%。

对于核心城市改善型需求,需密切跟踪租金回报率与国债收益率的倒挂情况。当前北京、上海优质地段住宅的毛租金回报率已达1.8%-2.1%,若考虑持有成本,实际回报率与国债收益率基本持平。

行业深度调整期,市场正在经历从"规模扩张"到"质量优先"的蜕变。这场变革中,既有被淘汰者的黯然离场,也有新势力的大步进场。对于参与者而言,读懂数据背后的逻辑,方能在行业重构中把握先机。