近期,惠誉评级亚太区企业评级董事石露露在公开场合表示,中国房地产市场或将维持缓慢下行态势,行业仍处于探底阶段,尚未真正触底。这一判断引发市场广泛关注,惠誉作为国际知名评级机构,其权威性与公信力不容忽视。例如,其对美国主权信用评级的调整一向以客观、果断著称。

惠誉对中国房地产市场的最新研判直指核心:此次房地产下行并非简单的周期性波动,而是结构性转折的开端。其根源并非房地产行业自身,而是宏观经济整体的结构性转变。这一观点,为理解当前楼市困境提供了全新视角。

从数据层面看,2024年底至2025年初,中国楼市曾出现短暂回暖迹象:成交量上升、价格企稳、信贷政策松动。政策层面释放了一系列宽松信号,包括降低首付比例、取消限购限贷、放宽开发商融资等。市场一度认为“政策底”已经到来。

然而,惠誉数据显示,自2025年4月起,楼市再次进入下行通道,6月跌幅扩大。新房价格与成交额双双回落,二手房市场“量价齐跌”,连一线城市也未能幸免。这表明,市场的短期复苏并未形成自我强化的正反馈机制。

在房地产这一高度依赖预期与杠杆的行业里,信心未能真正恢复,短期反弹注定难以持续。问题的根源在于,支撑房价的“人口红利”与“杠杆红利”正在消失。房地产的本质不仅是金融产品,更是人居场所,其根基在于“人”的需求。

惠誉报告预测,中国中长期每年新增住房需求约为8亿平方米,而新建商品房仅能满足6亿平方米,剩余部分将由保障性住房与存量空置房消化。这意味着,中国房地产年销售面积未来可能较当前下降15%至20%。

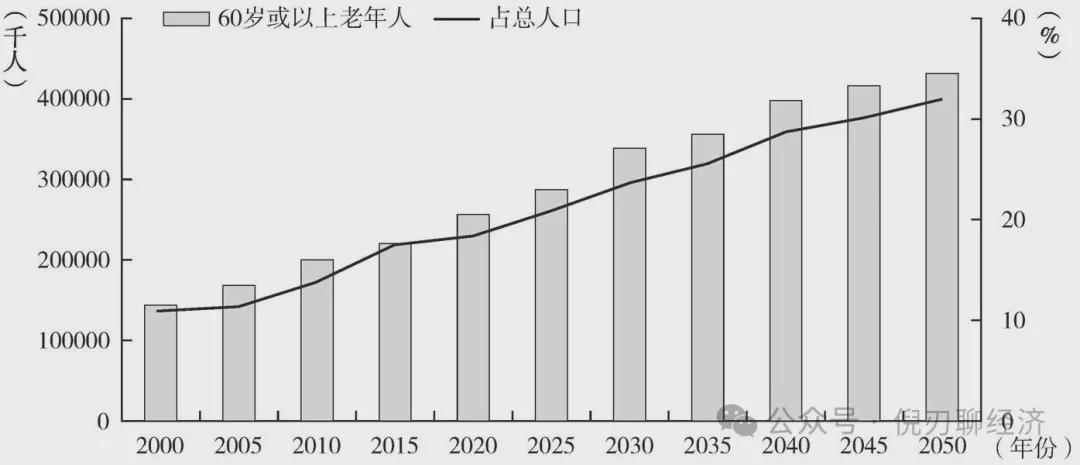

中国人口总量已进入下降通道,年龄结构迅速老化,城镇化速度放缓,年轻人口锐减。老龄化社会导致“新增购房者”数量持续减少,城市扩张与人口涌入的时代已告终结。未来市场将更多依赖换房需求,而非新增需求,而换房意味着“有买有卖”,市场总量不再增长。

此外,年轻人收入预期不再乐观,就业环境不稳、工资增长停滞、消费信心低迷,均压制了购房能力。年轻人不再像过去那样愿意“无脑背负贷款”,购房决策更加理性。

过去,地方政府通过卖地获得财政收入,开发商通过高杠杆拿地融资,银行通过房贷放水获利,居民则用三代人积蓄追逐资产升值。这一循环在2020年前后戛然而止。如今,单靠地产行业政策已无法扭转颓势,限购放开、LPR下降、融资松绑等政策仅能“缓跌”,无法推动房价重新上涨。

问题不在于政策是否宽松,而在于整个经济体系的杠杆已饱和,居民资产负债表被动收缩。当居民不愿举债消费、企业不敢举债扩张时,房地产这一昔日的“增长引擎”自然难以启动。

不过,当前市场对房地产的过度悲观并不理性。下行并不意味着全行业崩塌。惠誉提到一个关键趋势:“卷产品、竞品质”将成为新常态,房地产将进入分化重构时代。

一线城市与核心二线城市仍具备相对稳定的基本面,人口净流入、产业集中、优质教育资源使得房价下跌空间有限。而三四线城市、资源型城市、人口流出地区则面临持续去库存压力。

在高端、改善型住宅领域,需求仍有支撑。地段好、配套优、设计精的“好房子”仍能维持成交与价格韧性。而面向刚需、投资属性强的普通住宅则会继续承压,过去“买房稳赚不赔”的逻辑已彻底失效。

从政策层面看,政府已逐渐从“托市”转向“重构”。“好房子”概念受到强调,即安全、舒适、绿色、智能的居住品质。房地产将回归居住属性,满足居住体验升级的功能。未来政策导向将更像是城市公共服务的一部分,而非“拉动GDP”的手段。

这是中国经济结构从“房地产驱动”路径依赖中退出的必然代价。房地产在中国GDP中的占比从高峰的25%左右降至如今的15%左右,仍将继续缓慢下行。未来政策目标不是让房价暴涨,而是防止硬着陆、控制系统性风险,让市场缓慢出清。

对于投资者而言,房地产的高收益时代已过去,但它仍是抗通胀、保值的重要工具,前提是选对城市、选对标的。

惠誉认为,房地产市场尚未触底,但这未必是坏消息。未来的中国房地产将变得慢、稳、理性,这既是行业宿命,也是中国经济转型的必经之路。

惠誉报告原文指出:“我们认为整个行业的稳定需要一揽子政策来解决现有痛点,包括提振经济、改善就业环境、有效去库存等。这将是各行业、政府与企业、企业与百姓之间不断博弈的过程,需要一定时间。行业实现真正的止跌企稳仍需时日,需等待经济、消费和市场预期逐步形成良性循环。”

也就是说,只有内需真正提振、消费真正复苏、经济信心真正重回时,房地产市场才能真正企稳。若那一刻未到来,房价可能会一直缓慢下跌。