近期,俄罗斯在中国发行熊猫债的消息引发广泛讨论。不少网友将其简单归结为‘俄粉买单,乌粉不买’,但事实远比表面复杂。本文将从经济逻辑、发债机制及潜在风险等角度,深入探讨这一事件的本质。

国家或企业在境外发行债券需满足两大硬性条件:一是良好的国际信誉,二是稳定的金融货币政策与偿还能力。例如,中国曾在沙特发行美元债,在欧洲发行欧元债;恒大等企业也曾通过境外发债融资。这些案例表明,发债并非‘想发就发’,而是需要严格的资质审核。

那么,俄罗斯是否具备这两项条件?其经济现状与制裁压力下的融资能力,将成为后续讨论的重点。

通常,主权债券的发行由两类机构主导:一是大型商业银行,二是大型券商。它们通过理财或资管计划募集资金,过程中可能涉及城商行与分销商。此次俄罗斯在中国发债,这些机构大概率会参与其中。

个人投资者直接参与俄罗斯熊猫债的可能性较低。一方面,俄罗斯身背3万项国际制裁,债券风险全球公认;另一方面,为吸引资金,俄方必然提供高利率。但高利率往往意味着高风险,尤其是在其经济承压的背景下。

数据显示,俄罗斯央行基准利率已升至21%,导致数十万家中小企业退出市场。2022-2024年,因制裁倒闭的企业数量是新注册企业的1.5倍,能源、建筑与零售业受冲击最严重。尽管俄央行近期将利率调至17%,但这一成本仍对企业构成致命压力。

俄罗斯此次发债的目的,或与驱动战争机器密切相关。从战场表现看,俄方已从北韩借兵,并在中国发行债券募集资金,这本身已暗示其战争资源的紧张。

乌克兰无人机对俄能源设施的持续打击,已导致其能源经济‘去经济化’27%,56%的油气企业亏损,包括卢克石油与国家天然气股份公司。在此背景下,发债成为俄方维持战争开支的重要手段。

欧盟第19轮制裁后,俄罗斯身背3.1万项制裁,与其打交道的国家均面临二级制裁风险。这种环境下,发债的兑付风险成本急剧上升,与收益完全不成正比。

尽管中俄有本币互换协议,理论上俄方发行的人民币债券受汇率影响较小,但‘用我们的钱买我们的东西,再将风险转移’的模式,仍引发市场对风险成本的担忧。

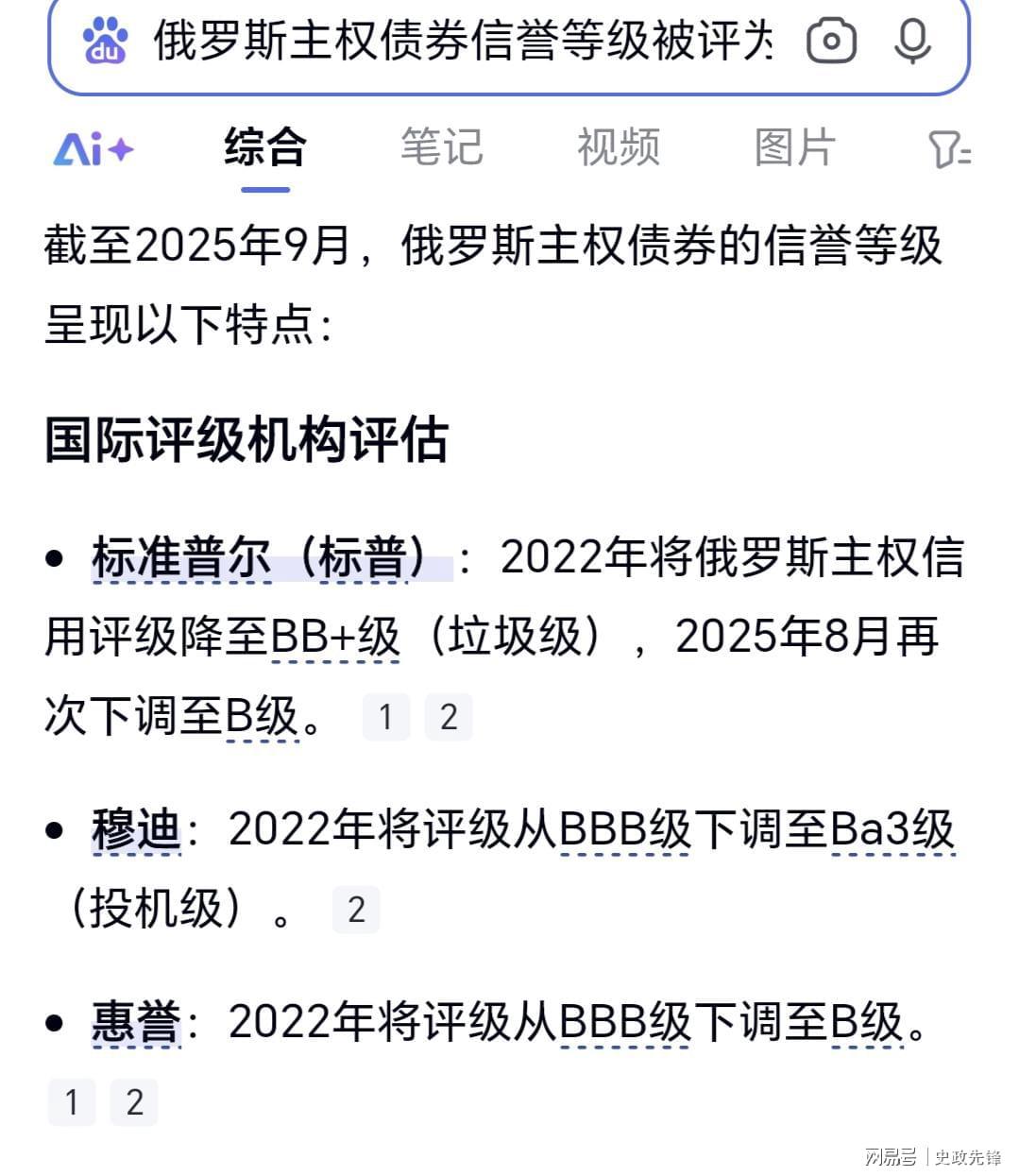

中国给予俄罗斯主权债券3A评级(与恒大相同),但国际三大评级机构的态度截然不同:穆迪2022年将其评为‘垃圾级’,惠誉同年3月下调至C级,标普则自2022年4月15日起取消对俄所有公司评级,包括主权债券。

这种对立评级背后,是俄罗斯经济承载能力与兑付风险的现实矛盾。投资者需清醒认识:高收益背后,可能是无法兑付的深渊。

或许有人认为‘这与我无关’,但债券投资的资金来源往往是市场投资者。尽管你的银行未必直接参与发行,但作为潜在投资者,你有权了解资金的真实去向与风险溢价。

金融机构常将债券投资打包为多项标的,风险可能被隐蔽转移。因此,当被鼓励投资时,务必先问:底层逻辑是什么?风控措施是否可靠?

在资本市场中,一滴水的波动可能演变为普通家庭的巨浪。俄罗斯熊猫债事件提醒我们:投资需谨慎,风险需量化。不要被高收益蒙蔽双眼,先看清底层逻辑与风控措施,再决定是否入场。