当充电成本逐渐成为新能源车优势时,保险费用却悄然成为车主的「隐形负担」。数据显示,同价位新能源车保费普遍比燃油车高出30%-50%,部分高端车型年保费甚至突破万元大关。这场由技术革新引发的保险变革,正在重塑整个汽车产业链的生态格局。

作为新能源车市场的现象级产品,小米SU7的保险故事堪称戏剧性。这款2024年4月交付的中大型纯电轿车,首年保费集中在6000-8000元区间,与50万级燃油车持平。但第二年续保时,车主们却遭遇冰火两重天:

更令人震惊的是,当DearAuto编辑咨询平安、人保等头部险企时,竟得到「无法报价」的答复,建议转投小型保险公司。这种集体拒保现象,暴露出传统险企对新能源车险的谨慎态度。唯有太平洋保险表示可根据车辆使用情况灵活报价,折射出市场分化格局。

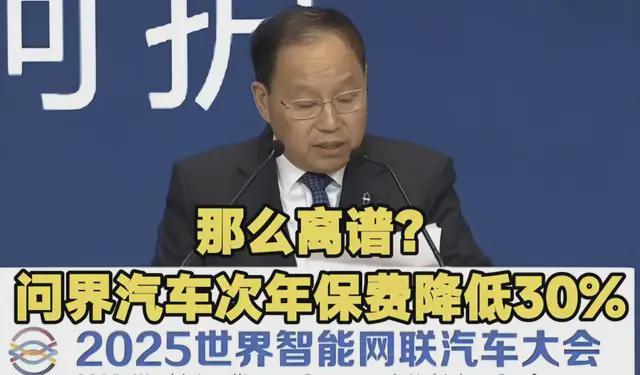

与小米形成鲜明对比的是,华为鸿蒙智行旗下的问界品牌传来喜讯。在2025世界智能网联汽车大会上,赛力斯集团董事长张兴海宣布:问界车型第二年续保费用平均下降30%。这一数据背后,是华为智能驾驶系统的硬核实力:

中保研数据显示,问界M9在维修经济性方面获得G级(优秀)评价,单次维修成本低于同级豪华车型。这种「技术降险」模式,为新能源车险定价提供了新范式。不过也有M5车主反馈保费未变,说明降价幅度与车型、使用情况密切相关。

面对传统险企的谨慎态度,小米选择「自己动手」。2024年10月29日,由四川银米科技间接持股的法巴天星保险正式揭牌,成为我国第91家财产保险公司。这家重点布局新能源车险的新玩家,很快展现出价格优势:某续保案例显示,包含交强险、车损、三者等基础险种的总保费约7000元(含返现),低于传统渠道报价。

小米的入局并非偶然。雷军曾公开表示:「保险贵就自己干」,这背后是新能源车险市场的巨大潜力。据测算,到2025年我国新能源车险市场规模将突破2000亿元,年复合增长率达35%。比亚迪、特斯拉等车企已先行布局,小米的加入将加速行业洗牌。

尽管问界实现降价,但新能源车险整体仍面临「三高」难题:

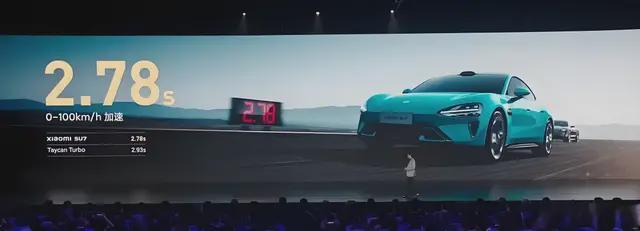

中国精算师协会数据显示,2024年新能源车险承保亏损达57亿元,137个车系赔付率超100%。这种「收100赔100多」的困境,迫使险企提高保费对冲风险。小米SU7零百加速2.78秒的性能,更让保险公司如履薄冰。

问界与小米的保险故事,折射出新能源车险的转型方向:

随着L4级自动驾驶技术普及,未来车险可能从「赔事故」转向「赔系统故障」。当车辆事故率低于人类驾驶时,保费结构将发生根本性变革。这场由新能源车引发的保险革命,正在重塑整个汽车产业的商业逻辑。