曼联上赛季收入创历史新高,但连续第六年亏损的财务现实引发关注。拉特克利夫推行成本削减措施,但巨额转会支出与债务压力并存,俱乐部复兴面临严峻挑战。

尽管上赛季无缘欧冠赛场,曼联仍以6.665亿英镑的总营收刷新俱乐部历史纪录。然而,3300万英镑的年度亏损暴露出竞技表现与财务健康之间的深层矛盾。The Athletic记者Mark Critchley与Chris Weatherspoon通过财报数据,揭示了红魔复兴路上的多重困境。

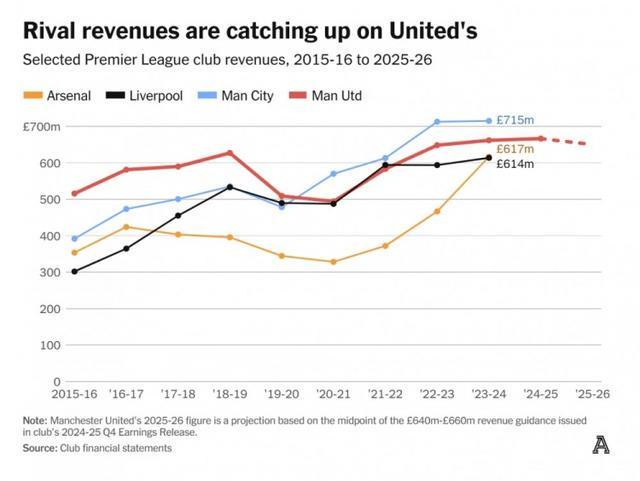

最新财报显示,曼联收入结构呈现显著变化:比赛日收入达1.603亿英镑创英格兰球队新高,商业收入增长至3.333亿英镑,有效缓冲了因缺席欧冠导致的4880万英镑转播收入损失。但6.665亿英镑的总收入仍位列英格兰足球俱乐部历史第三,仅低于曼城22/23和23/24赛季的纪录。

尽管营收创新高,俱乐部仍录得3300万英镑亏损,较上一财年1.132亿英镑赤字有所收窄。这已是曼联连续第六年处于亏损状态,财务健康指数持续亮起红灯。

更严峻的是,俱乐部预计25/26财年收入将降至6.4亿至6.6亿英镑区间。这将是十余年来首次无缘欧战导致的收入下滑,预期降幅甚至低于参加欧联杯的可能收益,反映出管理层对其他业务增长的谨慎预期。

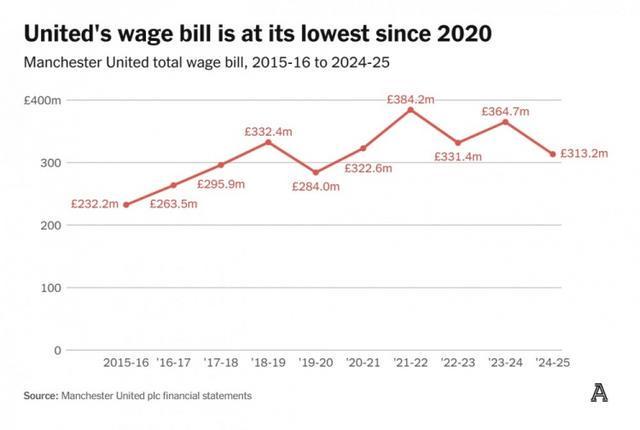

拉特克利夫自接管足球运营以来,通过裁员重组计划削减成本。涉及450个岗位的裁员与缺席欧冠奖金缺失,使工资支出降至3.132亿英镑,为19/20赛季以来最低水平。但成本控制措施遭遇运营决策失误的严重冲击。

俱乐部为错误决策付出高昂代价:解雇主帅滕哈赫及其团队花费1040万英镑,而四个月前刚触发其续约条款;体育总监阿什沃斯任职五个月即遭解雇,产生410万英镑支出。特殊项目成本总计达3660万英镑,持续抵消成本削减效益。

拉特克利夫曾警告,若不严格控制运营成本,曼联可能在圣诞节前面临资金耗尽风险。尽管年初注资8000万英镑,截至6月底现金储备仅剩8610万英镑,财务流动性持续承压。

转会市场的高投入低回报成为另一大隐患。上赛季俱乐部支付2.79亿英镑现金用于球员转会,比19/20赛季纪录高出近6000万英镑。拉特克利夫坦言:“我们不是在签新球员,而是在继续支付安东尼、卡塞米罗等人的转会费。”

债务问题进一步恶化,总债务升至6.37亿英镑,高于去年的5.466亿英镑。本财年从循环信贷中净借款1.3亿英镑,且可能再次动用信贷额度支持转会操作,债务水平存在继续上升风险。

上赛季税前亏损3970万英镑,将成为英超盈利和可持续发展规则(PSR)的评估基准。需注意的是,曼联的PSR核算基于子公司Red Football Limited账目,而非上市实体数据。

成本削减与决策失误的博弈

曼联在无缘欧冠情况下刷新收入纪录,印证其强大商业底蕴。但收入排名可能跌至第三甚至第四,被阿森纳反超。利物浦与曼城预计将双双突破7亿英镑大关,红魔在财务竞争中的优势持续削弱。

从15/16赛季至今,曼联收入趋势与英超对手的对比显示,若25/26赛季预期收入停滞或下降,这将是英超时代红魔收入首次跌出前三,也仅是第二次不在前二。糟糕的竞技表现正导致俱乐部在财务层面被多个对手超越。

收入结构变化揭示深层矛盾:商业收入增长10%、比赛日收入创纪录(1.603亿英镑)等亮点,恰恰反衬出无缘欧战带来的负面影响。主场比赛日场均收入虽因票价上涨实现29%增长,但530万英镑的场均收入仍低于前一年的550万。

工资水平降至2020年以来最低

自拉特克利夫2024年2月入主以来,裁员成为运营主线。工资支出减少5150万英镑(降幅14%)反映裁员成效,但也与缺席欧冠奖金直接相关。实际降幅小于22/23赛季无缘欧冠时的工资缩减幅度。

决策失误持续消耗财务资源。解雇滕哈赫团队与阿什沃斯的巨额支出,不断抵消成本削减带来的效益。球员摊销成本增至逾1.9亿英镑,仅次于切尔西的英格兰足坛最高水平。

转会策略的结构性短板暴露无遗:与切尔西、曼城不同,曼联通过球员出售回笼的资金极为有限。净转会现金支出高达2.3亿英镑,近五年净流出总额增至6.855亿英镑,凸显交易策略的重大缺陷。

财务债务方面,尽管汇率变动使6.5亿美元长期债务账面价值降低,但英镑计总债务仍较一年前上升。24/25财年动用循环信贷后,借款余额达1.6亿英镑,较2024年6月增加1.3亿,即便期间偿还了5000万英镑。

TA八月披露,曼联可能再次动用循环信贷支持今夏超2亿英镑引援。7月10日出现以美国银行为受益人的新抵押登记,该行正是现有信贷额度的担保受托人。债务是否超过6月底的6.37亿英镑,需待完整年报披露。

尽管连续六年亏损,但剔除特殊项目后运营亏损已从6000万英镑收窄至3000万,工资支出降至五年最低,说明成本控制措施正在起效。然而,25/26赛季预计收入将连续第四年徘徊在6.4亿至6.7亿英镑区间,而竞争对手持续增长,债务不降反升,老特拉福德的复兴之路依然充满挑战。

独家看英超就在咪咕