最近两年,有关就医方面,一直受到DRG改革的影响。

如今呢,医保改革的风,从住院吹到了门诊。

如果说DRG改革,是改变我们住院治大病的“花钱”方式;

那么眼下门诊改革,可能颠覆我们日常“看小病”的逻辑。

医保控费,可谓是全面展开。

今天就来聊聊这个门诊改革到底是怎么回事,对我们看病有啥影响?

医保DRG改革

在理解门诊改革之前,我们先简单给大家梳理一下这两年的住院DRG/DIP改革。

这两者之间是有一定联系的,理解了前者,才能真正看透后者的底层逻辑。

过去,我们去医院看病,不管是住院还是门诊,逻辑很简单,主要是按项目付费。

说白了就是「医生点菜,医保买单」。

主动权掌握在医生手里,他开了一个检查项目,或者开了一盒药等等,只要是医保内的项目和药品耗材,医保都将按比例报销。

这种模式简单便捷,但长期运行后,逐渐催生了“过度医疗”的现象。

有些医生为了能够薅医保的羊毛,就会多开检查和药品。

同时随着社会老龄化的加剧,医保支出是越来越高。

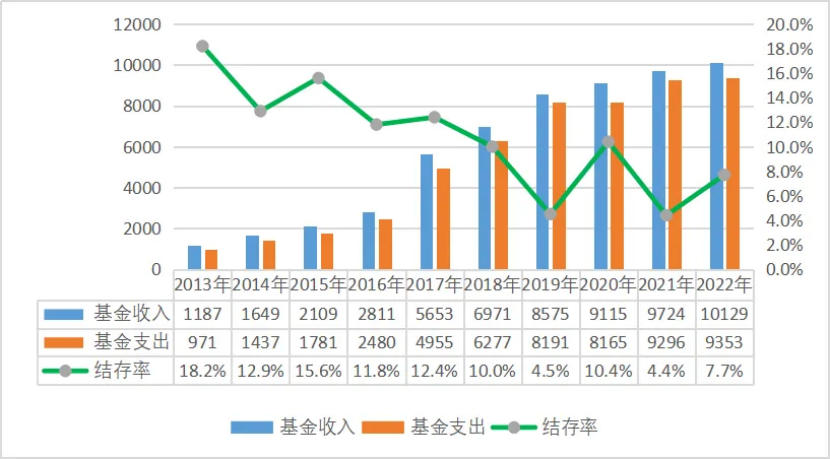

前两年仅能实现收支平衡、略有结余。

比如2021年,医保结存率仅为4.4%。

甚至个别省份还出现基金赤字,也就是收不抵支。

为了医保可持续发展,决定实行DRG/DIP改革,也就是我们现在所说的“按病种打包付费”。

把一个病种所需要的各种费用加一起「打包付费」。

我们在就医过程中,无论做多少检查、用多少药,医保向医院支付该疾病所在分组的治疗费用不变。

等于是「医保先买单,医生自助餐」的模式。

举个例子:

治疗一个普通的阑尾炎手术,医保局根据大数据测算,规定打包价是8000元。

医院治好这个病人,实际花了7000元,那么省下的1000元就归医院所有,成为利润。

如果没控制好成本,花了9000元,那超出的1000元就得医院自己承担。

医院的经营模式,也从之前多做项目多赚钱的“增量创收”,变成了用更合理的成本治好病的“存量控本”。

这极大地遏制了住院期间的过度医疗,在过去几年取得了显著成效。

但是另一个问题也随之而来。

部分医院为了控制住院的成本,选择将一些在住院期间完成的检查、康复治疗等,挪到门诊去完成,进而导致门诊的医疗费用飙升。

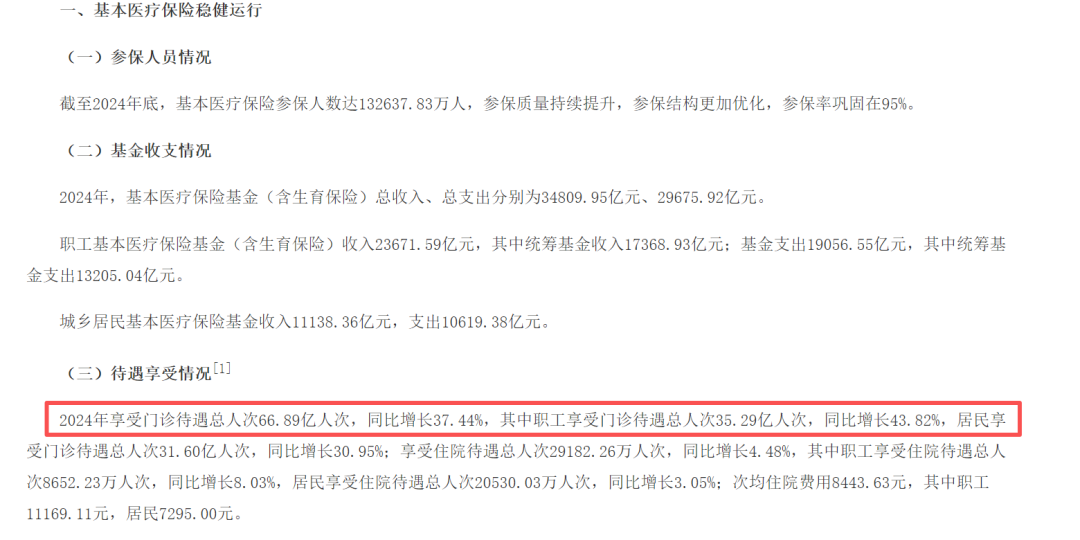

根据数据统计,2024 年全国医保门诊报销总人次达 66.89 亿人次,同比增长 37.44%。

其中门诊次均费用已接近 400 元,总支出规模持续扩大。

同时最近几年我国医保基金也在快速上涨。

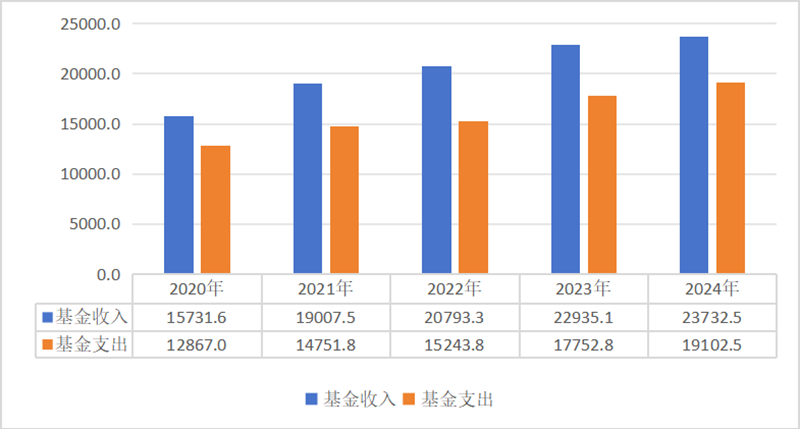

比如2020年,城镇职工医保基金支出只有12867亿元;

但到了2024年,城镇职工医保基金支出就上升到19102.5亿元,相当于4年时间就上涨了48%,年均增速超过12%。

所以现在门诊改革也势在必行。

门诊改革

这次门诊改革,广东率先打响了第一枪。

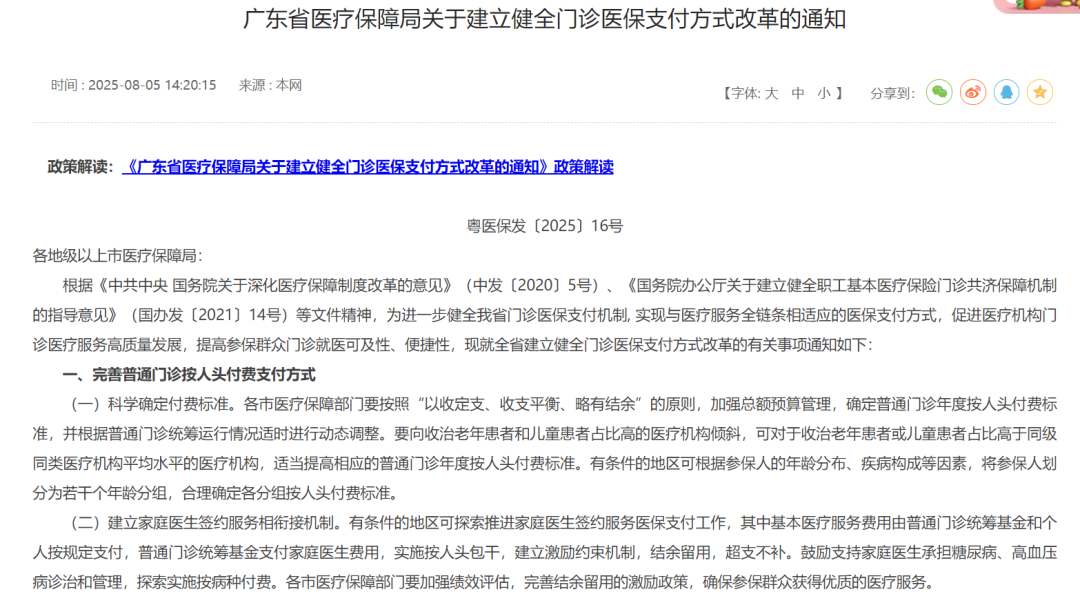

8月5号,广东医保局发布《广东省医疗保障局关于建立健全门诊医保支付方式改革的通知》。

明确从 2026 年 1 月 1 日起,全省实施普通门诊按人头付费。

按人头付费,很多朋友没有听说过。

但并不算是新鲜事,广东省之前已经有18个市开展普通门诊按人头付费支付的方式。

另外除广州外,其他北京,天津,浙江,江苏等地区也有试点。

整体控费逻辑和DRG改革,如出一辙。

简单来说,就是医保局不再按照项目算钱。

而是根据当地签约参保人的数量,以及过往医院的实际就诊人次、患者年龄、疾病严重程度等数据,提前把一年的门诊费用总额支付给医院。

我们假设某医院签约1万个居民,当地医保判定当年每个人的门诊费标准是200元,那么医保部门当年就支付200万元。

这一年里不管来看多少次病,开什么药,反正只有这么多钱。

如果这家医院运营的好,年底这笔钱有结余,那结余部分就可以留用。

反之,如果没控制好成本超支了,医院就得自己承担损失,倒逼医院控制成本。

好比食堂从“按菜收费”改成了“包年制”。

以前是吃一次饭交一次钱,现在是先给你交一年伙食费,食堂负责这一年的吃喝,不管你来吃几顿饭,最终都是它兜着。

另外除了按人头控费外,也包括按病种分组付费。

主要针对高血压、糖尿病这些慢性病。控费方式,类似于上文提到的DRG模式。

总之不管是按人头收费,还是按病种付费,现在医保从以前的后付制转为预付制。

从源头上控制不合理医疗费用,减轻医保的负担;

对于我们而言,就医时也能少花冤枉钱。

本质上是利好的,但是改革的另一面,也会给我们就医层面带来一些新的影响。

第一个就是就医习惯的改变。

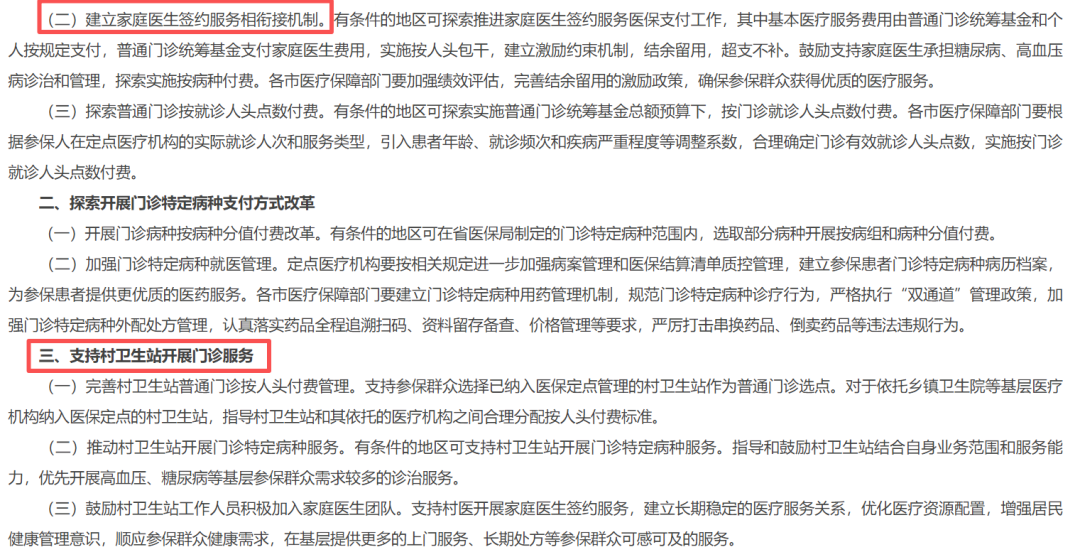

根据广东同步的新规,会大力推行“基层首诊、分级诊疗”。

支持村卫生站开展门诊服务,以及建立家庭医生签约服务。

以后我们可能无法像现在这样,有点小毛病就随意直奔三甲医院。

大概率需要先在签约的社区医院就诊,如果解决不了,再通过转诊程序去大医院。

虽然这能缓解大医院的压力,但对于习惯了自由选择医院和医生的我们来说,初期可能会感到不便。

第二个层面就是,就医体验的影响。

首先就是治疗时,可能出现保守治疗的情况。

在这种年包制度下,医院门诊能使用的报销额度是有限的。

医生为了不超费,在治疗时就会优先选择更便宜的治疗方案,或者省略一些没必要检查,可能导致一些疾病无法早些发现。

其次是造成“门诊推诿”现象。

以前DRG改革的时候,对于一些可见会超费的大病,医院就会以「治不了,没床位」等各自借口会推脱拒收。

后续门诊也有可能出现这种情况。对于病情稍微复杂,需要花费高的患者,会推向大医院。

但是一般这种挑选患者的概率比较小,更多容易出现医疗服务不足的问题。

最后是个人自费的比例会提升。

在DRG和门诊控费的双重压力下,医院对于药品成本的控制会很严格。

所以医生会更倾向于开便宜的药品,或者是当你快超额的时候,将不会继续给你用医保内的药。

而是让你去外面药店,自费购药买一些进口药、高价药。

那为了应对以上改变,有什么好的解决方案吗?

我们该怎么应对?

第一种情况,如果没有配置其余保障,只有医保。

那在现有的情况下,想要用更好的药,就非常被动了。

这个逻辑和之前的DRG改革带来的影响是类似的。

控费就是会导致一些昂贵的药,效果好的原研药,没办法在公立医院体系开出。

针对这个情况,目前最新政策是出台了商保创新药,这个也和大家介绍过。——

商保创药品目录也俗称“丙类药”,囊括了之前医保开不出来的原研药、进口药等昂贵药物。

当前初审目录主要肿瘤、免疫、罕见病,以及慢性病等方面。

并且不受DRG控费的影响,也不会因为价格贵而被集采的药品替代。

这部分药品,医保不可能报销,就只能通过商业保险来支付。

所以,有没有买商业保险,以后看病用药是完全不一样的。

第二种情况是,只配置百万医疗够用吗?

若想通过百万医疗转移大病风险,它是够用的。

比如说大病住院期间产生的费用,百万医疗险能报销。

以及针对院外药,目前优秀产品也全面放开。

不过,想要更进一步,提升就医体验,百万医疗是不够的。

比如现在门诊控费,这就不是百万医疗能解决的。

更多需要依靠附带门诊责任的中高端医疗险。

中高端医疗不依赖公立医院体系,甚至可以去一些私立医院,用药不会受到医保的限制,同时能享受更好的服务。

但是,中高端医疗可能价格比较贵,不适合所有人,要根据预算和需求考虑。

这里有需求的朋友可以直接和你的顾问老师沟通,让他给你介绍下。

没有顾问老师,也可以扫文末二维码,预约个。

好了,今天的文章就到这里了!

总体来说,门诊“按人头付费”的改革,后续极大概率会大范围展开。

带来影响,就是我们之前和大家说的——未来医疗体系的“分化”愈发明显。

即,医保保基本,商保保质量。

医保作为保基本定位,只能解决“有”的问题。

便宜、方便,但服务和药品选择上会受到严格限制。

医保外的商业保险,解决“好”的问题,提供更优质的医疗资源、更先进的治疗方案和更自由的用药选择。

这个是大势所趋,我们也要尽早习惯,并做好应对措施。