近日,阳光财产保险股份有限公司(以下简称“阳光财险”)因一起保险理赔纠纷引发市场关注。据消费者投诉,其购买的保额高达2300万元的保险产品,在理赔时仅获得100万元赔付,差额高达2200万元。消费者质疑阳光财险在合同条款中“偷加限制”,导致实际赔付金额远低于保额承诺。

事件回顾:高额保单变“缩水”理赔

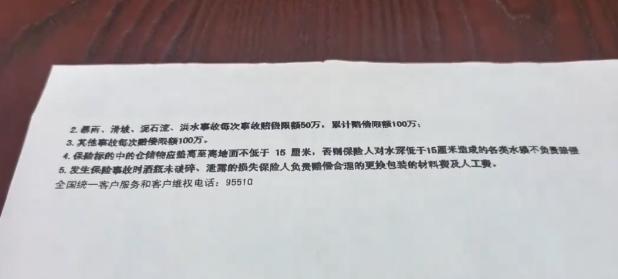

根据消费者提供的资料显示,该保单明确标注“基本保险金额2300万元”,但在理赔阶段,阳光财险依据合同中某项“特别约定”条款,将赔付金额大幅压缩至100万元。消费者表示,在投保时并未被充分告知该条款的存在,且条款内容表述模糊,存在误导嫌疑。

争议焦点:条款透明度与告知义务

法律人士指出,根据《保险法》第十七条规定,保险人应当对合同中的免责条款或限制性条款向投保人作出明确说明。若阳光财险未能履行充分告知义务,消费者有权主张条款无效。目前,双方争议的核心在于:

行业影响:保险合同信任危机

此次事件暴露出保险行业长期存在的“条款隐蔽性”问题。部分消费者反映,保险合同专业术语过多,关键条款常以小字或附注形式呈现,导致投保人难以全面理解。业内专家呼吁,保险公司应加强条款的通俗化解释,并建立投保前确认机制,避免类似纠纷。

阳光财险回应:正在核查处理

针对争议,阳光财险官方回应称,已成立专项小组调查此事,并强调“所有理赔均严格按照合同约定执行”。但截至目前,公司尚未公布具体条款内容及理赔依据,引发公众对保险合同公平性的进一步质疑。

消费者建议:投保前需“三查”

为避免类似纠纷,保险顾问建议消费者在投保时做到:

此次阳光财险理赔争议,再次为保险行业敲响警钟。在金融消费日益普及的今天,如何平衡合同严谨性与消费者知情权,将成为保险公司必须面对的课题。