在全球科技竞争的浪潮中,AI供应链的控制权成为中美两国角力的焦点。中国正以强大的产业实力,在AI领域与美国形成分庭抗礼之势,而稀土作为这一博弈中的关键杠杆,其战略价值愈发凸显。

稀土:AI供应链的隐形王者

AI产业的特殊性在于,其核心要素如GPU、光刻机及先进代工能力高度集中于少数企业,这种集中度构成了科技竞争的“杀手锏”。而稀土,这一在中国高度集中的资源,正以不可替代的物理特性,决定着AI芯片的性能极限与供应稳定性。从芯片制造到电机生产,从发电系统到冷却装置,稀土元素的流向直接掌控着全球AI经济的脉搏。

中重稀土,作为稀土家族中的“战略资源”,其供应链几乎被中国完全掌控。从矿产开采到冶炼提纯,再到永磁体、靶材等高端组件的制造,中国构建了覆盖全流程的设备与工艺体系。美国的AI产业繁荣,在很大程度上依赖于这一物理基础,但即便五角大楼与企业全力以赴,也难以在短期内突破“稀土墙”的封锁。

0.1%的非对称威慑力

稀土以仅0.1%的价值含量,便足以撬动全球AI供应链。它贯穿于先进制程的逻辑芯片与存储芯片,影响着光互联技术的改进,更延伸至生产设备、测试设备及材料领域。甚至发电与冷却等场景,以及人形机器人与AI硬件等物理世界延伸,都离不开稀土的支撑。台积电、三星、SK海力士等巨头,若使用含中国成分的稀土,均需获得许可证,这无疑构成了对AI经济的不对称冲击。

尽管稀土行业的直接市场规模有限,但其对AI经济的影响却不容小觑。世界贸易组织数据显示,AI产品占今年全球贸易增量的近一半,数据中心和软件投资更是贡献了美国上半年GDP增长的92%。若中国严格实施出口管制,卡住美国的AI供应链,可能导致美国经济衰退,这已成为前白宫人工智能政策顾问迪恩·鲍尔的担忧。

原子尺度的杠杆效应

稀土之所以成为AI供应链的最小巧有力杠杆,还在于它是AI硬件性能的物理底座之一。稀土独特的未填满4f电子轨道,在外层电子屏蔽下,展现出极强且多样的光、电、磁特性。这种特性使稀土元素能够在原子尺度上与芯片材料的能级、晶格或磁矩精准耦合,成为调控材料极限性能的“精密工具”。

随着先进制程逼近原子尺度,AI芯片良率越来越受制于材料物理特性的极限。英伟达的Blackwell架构芯片因封装阶段的热膨胀应力问题一度推迟出货,而含钪衬底的晶格常数与热膨胀系数与氮化镓或氧化锌外延层高度匹配,可显著降低应力缺陷与热失配。此外,氧化钆与氧化镥等稀土高介电常数氧化物,因能有效抑制漏电,而被视为下一代栅介材料的重要候选。

中重稀土:AI经济的战略要地

美国虽已启动稀土全产业链的自救计划,但进展缓慢。其期望重建“从矿山到磁体”的完整供应链,却至今仍局限于小幅扩展本土或友岸的轻稀土产能。然而,AI经济的关键恰恰在于中国近乎处于绝对垄断地位的中重稀土之上。

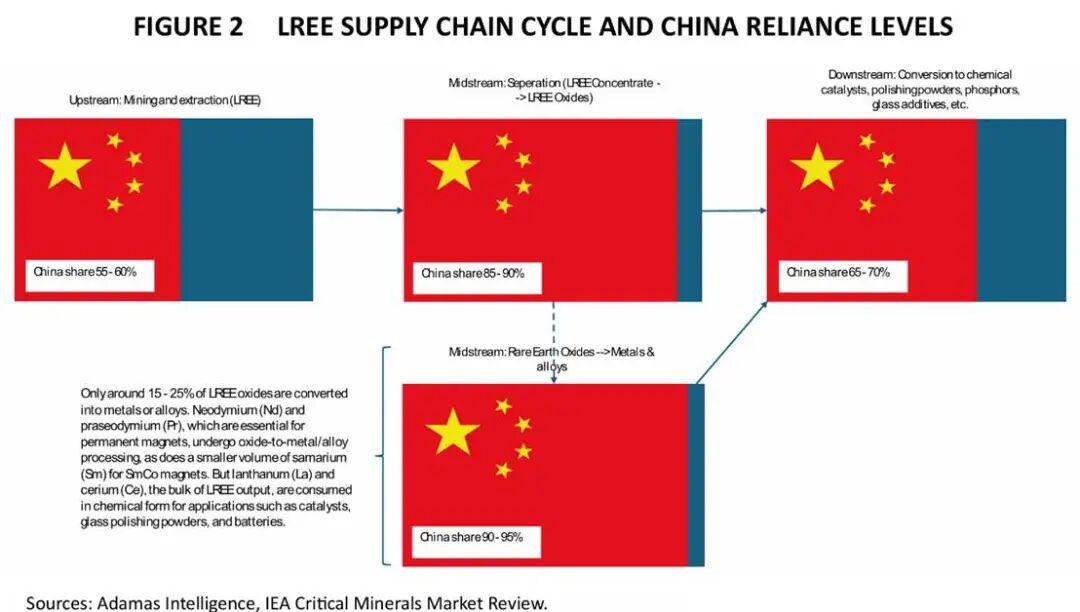

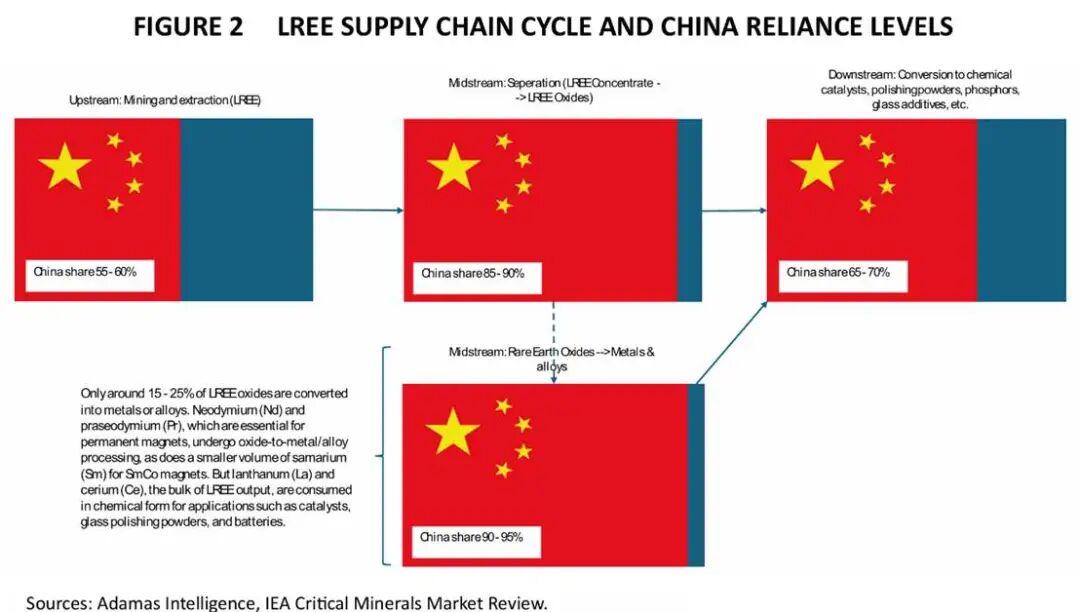

按照化学分离难度与矿物共生丰度等维度,稀土金属可分为轻稀土与中、重稀土。中国对钐、钆、铽、镝、镥、钪、钇等7类中重稀土相关物项实施出口管制措施,并新增了钬、铒、铥、铕、镱五种稀土元素。至此,17种稀土元素中12种中重稀土及其相关物项全部进入清单。而主要由轻稀土制成的钕铁硼永磁材料,只要不含铽或镝,并不在列。

欧美国家对稀土产业链的重视始于2010年日本遭遇断供危机,但直到2017年美国才重启位于加州帕斯山的本土唯一稀土矿。此后,拜登与特朗普均采取产业政策,为本土及澳大利亚企业提供补贴,但高投入、长周期、低利润的特性使得这一产业难以快速崛起。截至去年,MP材料仍无法扭亏,其轻稀土加工也刚在今年4月停止与中国的合作。

全球稀土供应链格局的变迁

随着欧美国家对稀土供应链的重视,轻稀土的本土化在一定程度上成为可能。特朗普甚至曾想要买下格陵兰岛,并在乌克兰勘探。目前,在中国之外,美国的MP材料与澳大利亚的Lynas已具备一定规模的轻稀土生产与加工能力。然而,开采是次要的,加工才是关键,且并非所有稀土都一样。

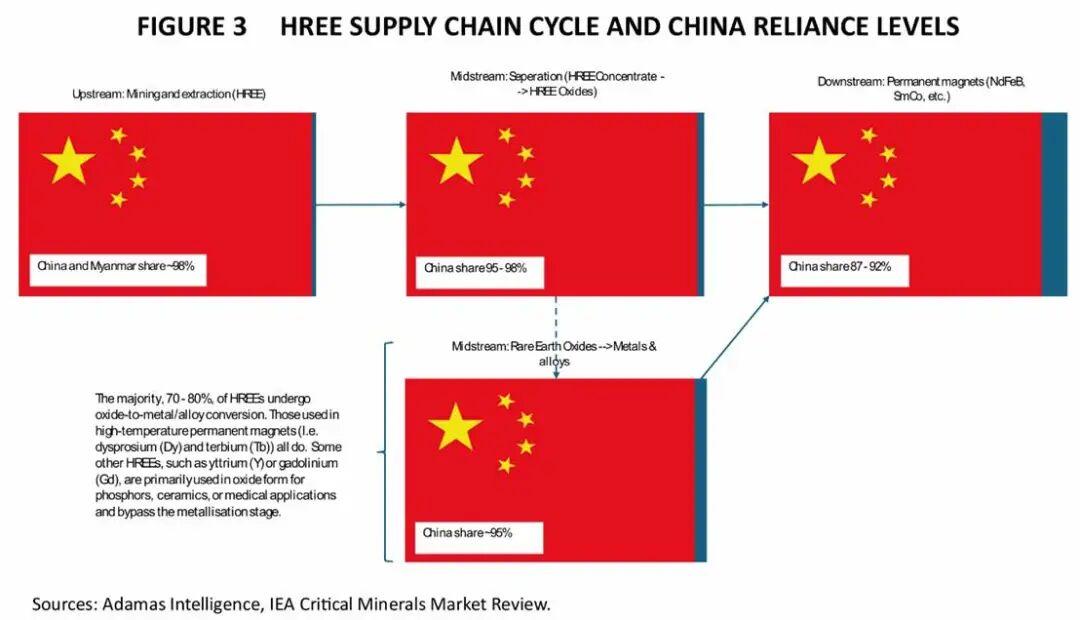

一旦将焦点从“所有稀土”转向“中重稀土”,中国的地位便从“主导地位”变为“近乎绝对的垄断”。重稀土矿藏,尤其是离子吸附型粘土矿,绝大多数集中在中国南方和缅甸北部,合计占了全球的98%。它们的提取成本更低,而中国之外的重稀土矿床则大多规模小、品位低、放射性高或位于环保敏感地区。

中国几乎垄断了重稀土冶炼技术,是唯一能规模量产6N级纯度(99.9999%)重稀土的国家。海外企业当下的技术也绕不开“中国成分”,需获得中国出口许可证。短期内,稀土供应链的波动已反映在AI企业与稀土企业的股价波动上,而与中重稀土相关的技术创新与贸易博弈,将长远深刻地塑造全球AI产业格局。

中美科技博弈的未来走向

美国建立起稀土全产业链,和中国造出EUV光刻机,谁将更快实现突破?这一问题的答案,不仅关乎中美两国的科技实力,更将决定全球AI产业的未来格局。在这场科技博弈中,稀土作为AI供应链的隐形王者,其战略价值将持续凸显,而中美两国的竞争也将愈发激烈。