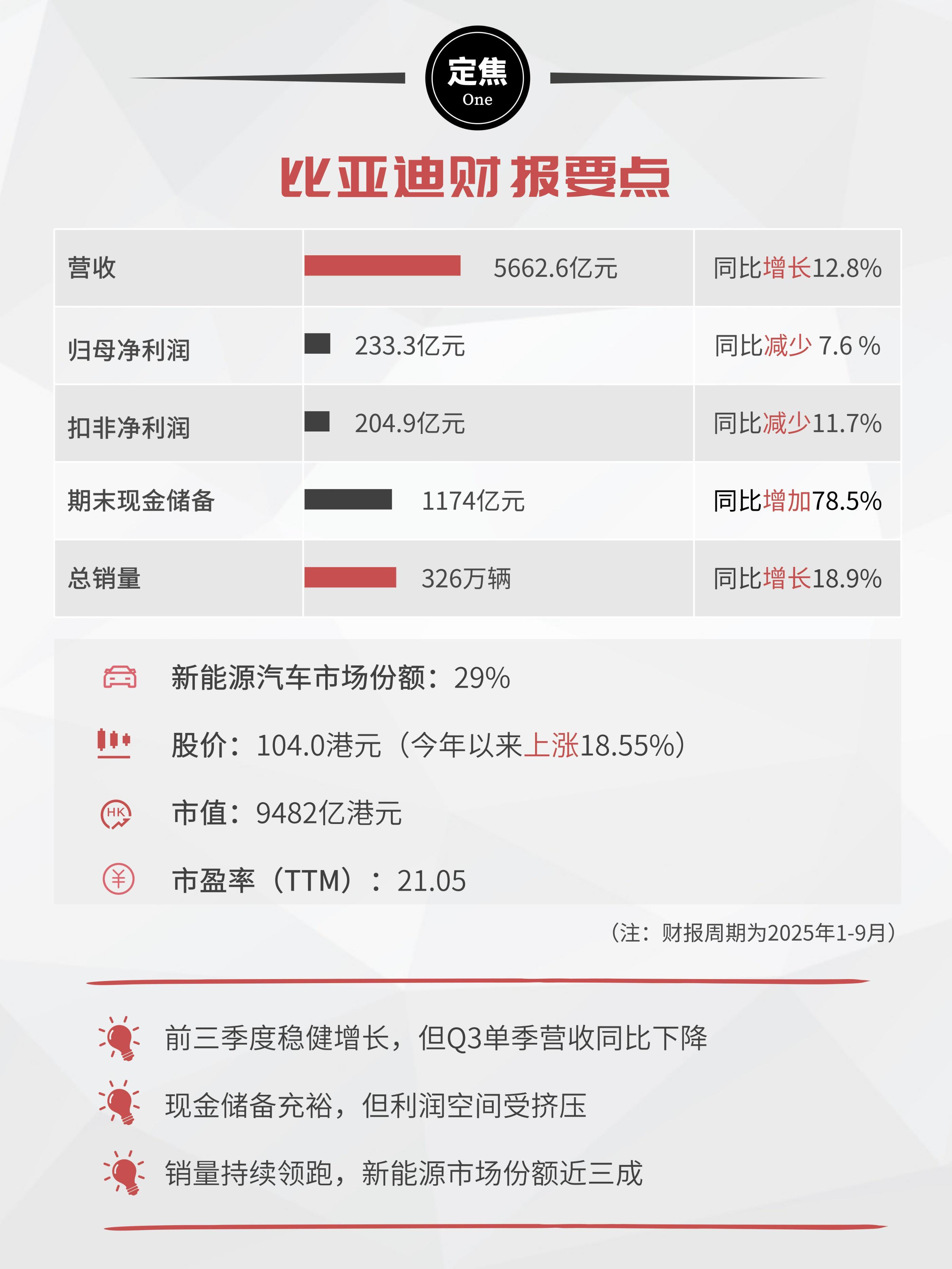

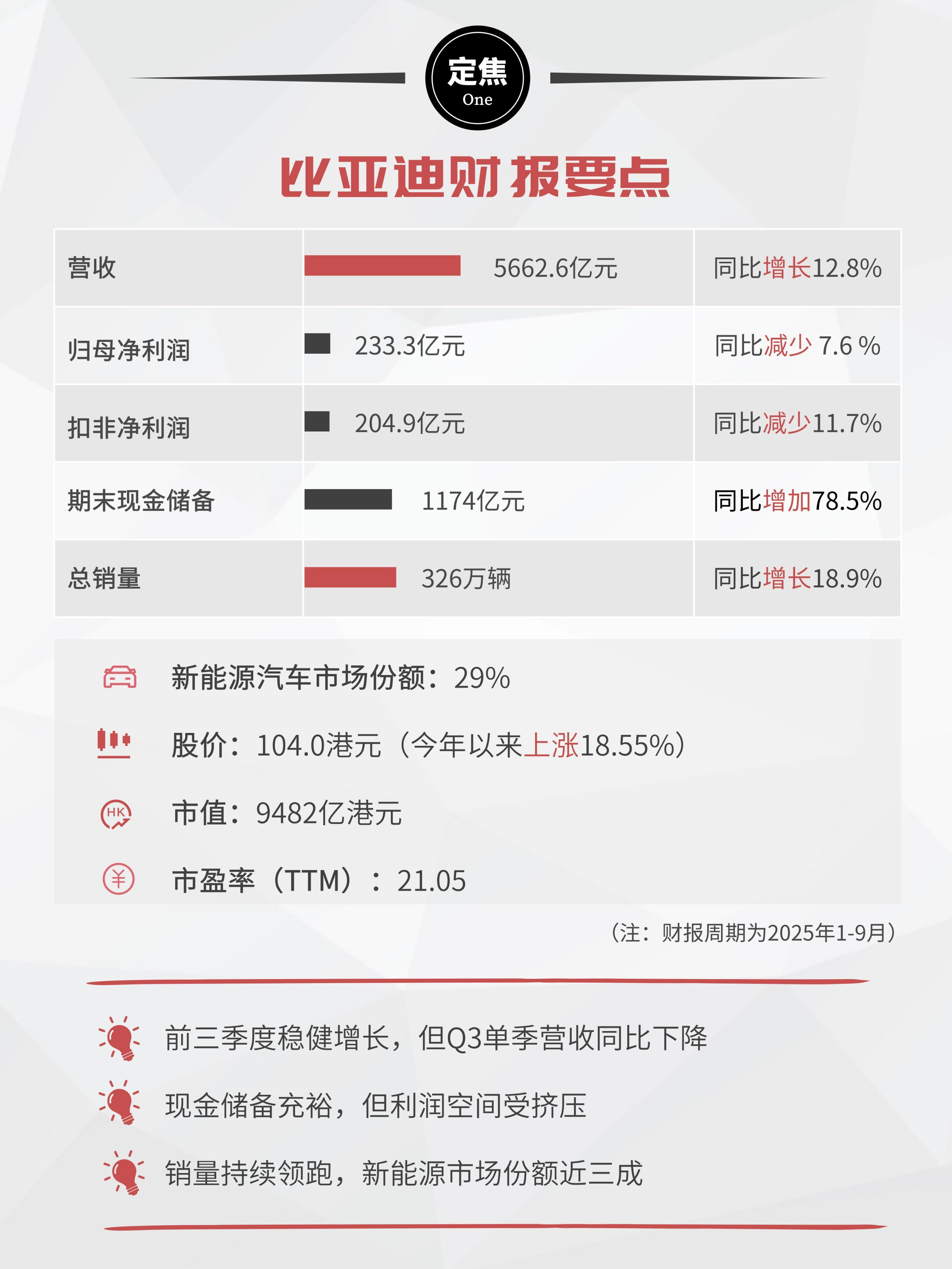

比亚迪在2025年前三季度交出了一份看似矛盾却暗含战略深意的成绩单。数据显示,公司实现营收5662.6亿元,同比增长12.8%;新能源汽车销量达326万辆,同比增长18.9%,在整体新能源汽车市场中占据29%的份额。然而,归母净利润却同比下降7.5%至233.3亿元,扣非净利润更是下滑11.7%至204.9亿元。这一“销量增、利润减”的现象,引发了市场的广泛关注。

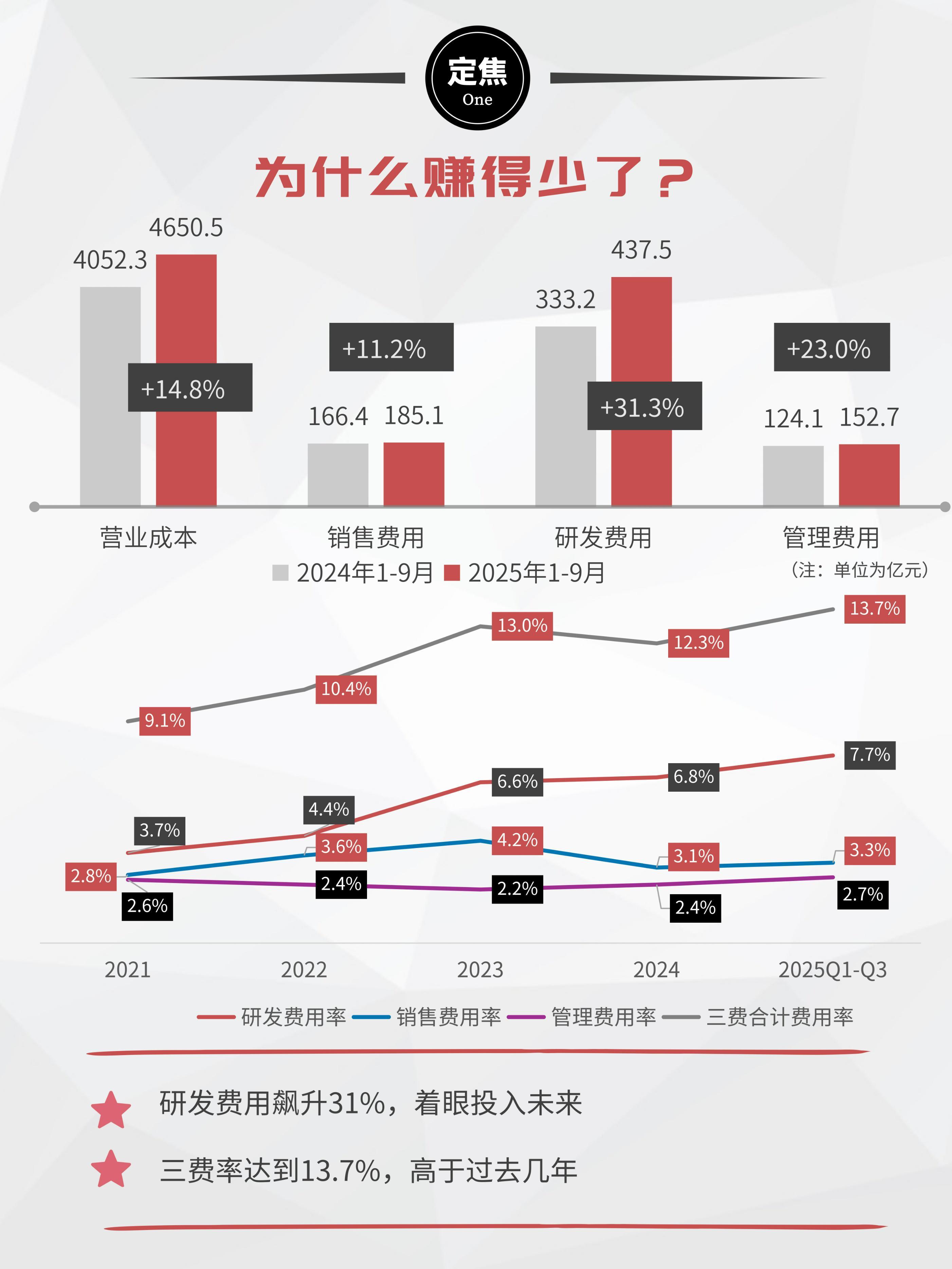

卖得越多,为何赚得越少?答案藏在成本结构中。2025年前三季度,比亚迪的营业成本同比激增近400亿元,增幅达14.8%,而营收增速仅为12.8%。成本增速超过收入增速,直接压缩了利润空间。这背后,是新能源汽车市场激烈的价格竞争。为了守住市场份额,比亚迪不得不在定价上做出妥协,导致成本上涨速度超过了收入增长。

尽管利润承压,比亚迪并未停止在技术研发上的投入。研发费用从333.2亿元增至437.5亿元,增幅高达31.3%,研发费用率也从6.6%提升至7.7%。这一数据表明,比亚迪正在为未来的技术迭代和市场竞争下注,试图通过持续的技术创新保持领先地位。

与此同时,销售费用和管理费用也在增长,分别增长11.2%和23.0%。三费合计占营收的比重达到13.7%,比去年同期的13.0%高出0.7个百分点。这反映出比亚迪在市场拓展和品牌建设上的投入正在加大。

好在,比亚迪的财务状况依然稳健。期末现金储备达1174亿元,同比增长78.5%,为公司的未来发展提供了充足的资金支持。当前股价为104港元,今年以来上涨18.55%,市值达9482亿港元,市盈率为21.05倍。资本市场对比亚迪的信心,显然建立在对公司未来增长潜力的预期上。

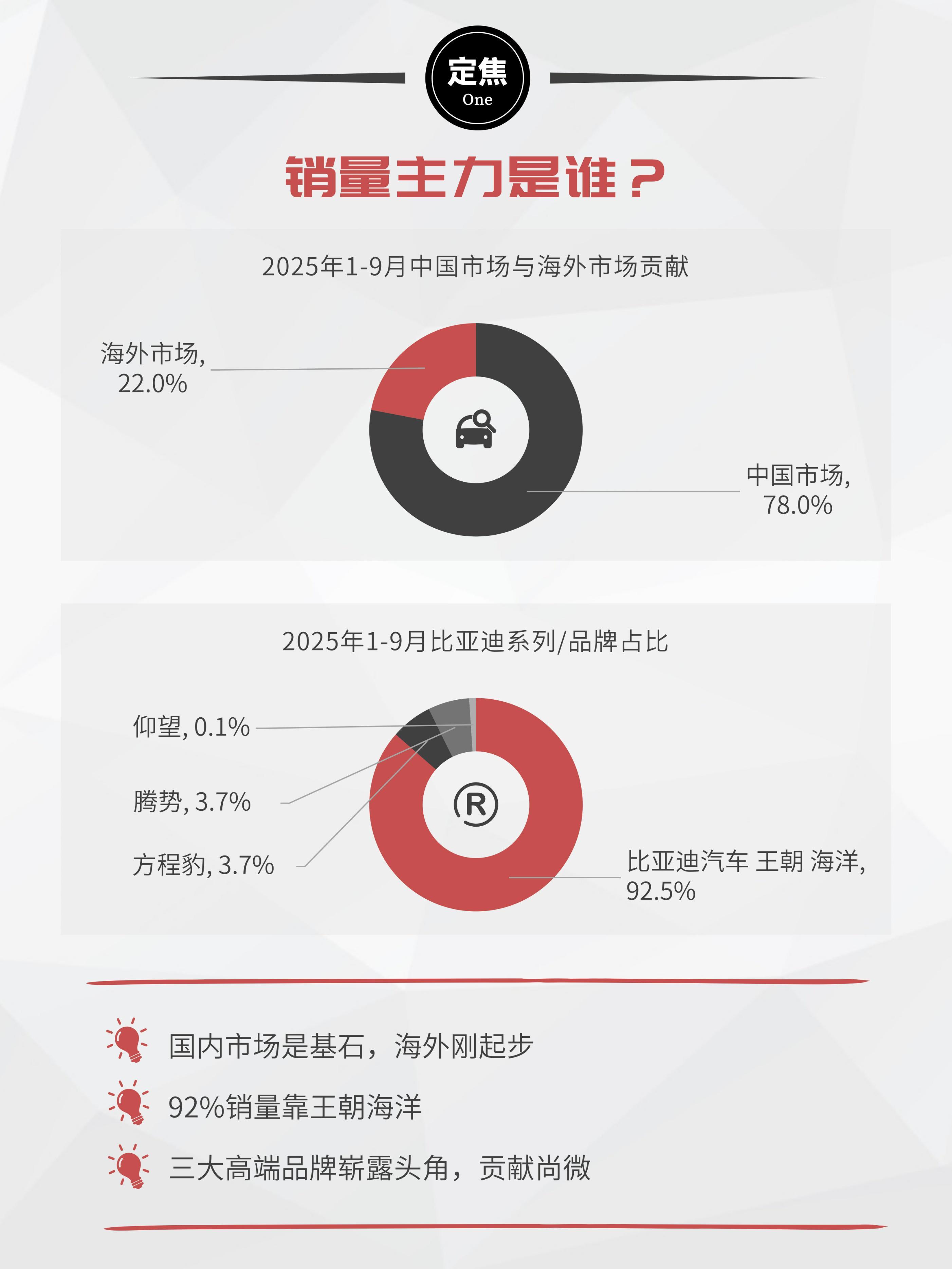

从销量结构来看,比亚迪的国内市场占比高达78%,海外市场占比仅为22%。尽管海外市场在增长,但基数仍然较小,未来仍有巨大的拓展空间。在品牌结构上,王朝海洋系列贡献了92.5%的销量,而仰望、腾势、方程豹三个高端品牌合计占比不到8%。这表明,比亚迪的高端化战略才刚刚起步,需要更多时间和资源来培育。

这背后,是比亚迪在规模与利润之间的博弈。公司的策略清晰而明确:先通过扩大市场份额建立护城河,再通过技术研发和高端品牌布局实现长期增长。29%的市场占有率,为比亚迪提供了稳定的收入基础;而研发费用的大幅增长,则说明公司正在为下一代技术竞争做准备。高端品牌的布局,则体现了比亚迪向上突破的决心。不过,这些战略目标的实现,都需要时间来验证。

(策划:金玙璠,制图:李昱慧)