财联社11月21日讯(编辑 潇湘)在AI技术席卷全球的浪潮中,甲骨文公司正成为市场观察AI风险的关键指标。这家曾以保守著称的数据库巨头,如今通过借贷数百亿美元深度绑定人工智能赛道,不仅将自身命运与AI热潮紧密相连,更意外成为信贷市场乃至全球股市衡量AI泡沫的“金丝雀”。

CDS合约成AI风险对冲首选工具

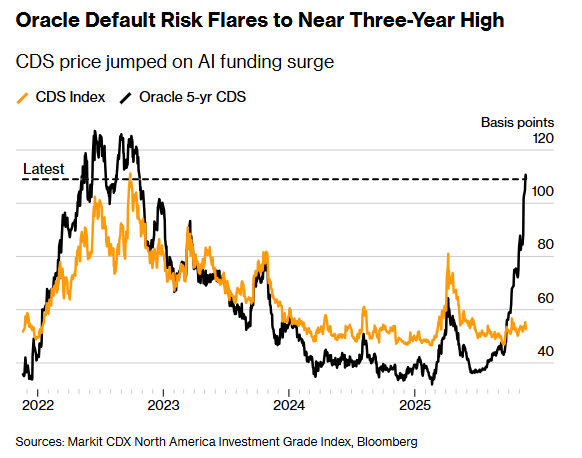

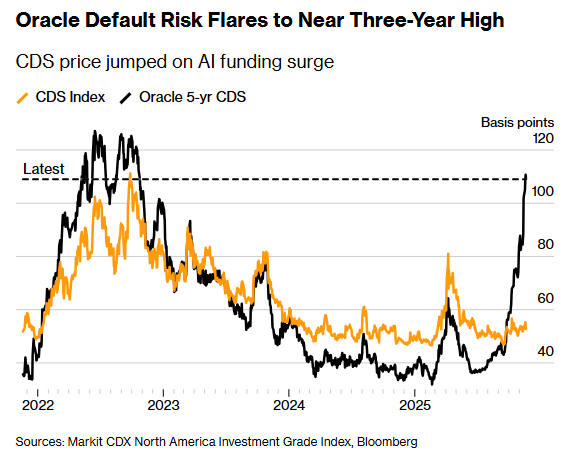

近月来,交易员们正疯狂涌入甲骨文信用违约互换(CDS)市场。根据洲际交易所(ICE)数据,防范该公司未来五年债务违约的成本已攀升两倍——周三数据显示,甲骨文5年期CDS利差达111个基点,意味着每保障1000万美元本金需每年支付约11.1万美元。

注:甲骨文CDS报价已升至近三年新高(黑线),橙线为CDS指数

市场分析指出,甲骨文CDS备受青睐的三大原因:其一,公司正大规模投入AI领域,在复杂交易网络中扮演核心角色;其二,其信用评级(BBB+)显著低于微软(AAA)和谷歌母公司Alphabet(AA+);其三,作为对冲工具,CDS既能直接做空AI热潮,又能对冲整体市场风险。巴克莱银行数据显示,截至11月14日的七周内,甲骨文CDS成交额激增至约50亿美元,同比暴涨24倍。

股价暴跌印证市场担忧

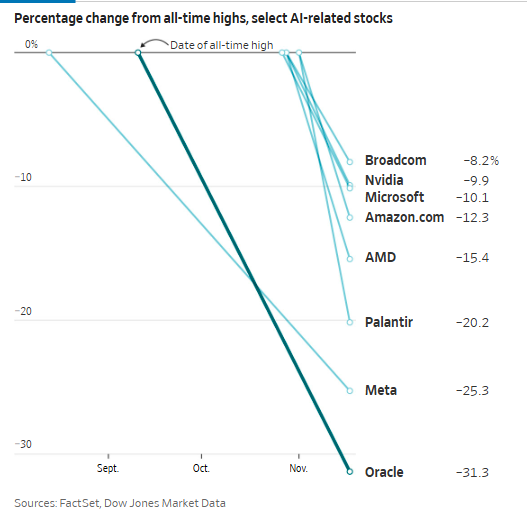

甲骨文股价表现进一步验证了市场的谨慎态度。周四,随着英伟达财报利好效应消退,美股AI板块恐慌情绪蔓延,甲骨文股价单日暴跌6.5%,创今年6月以来新低。数据显示,截至本周三(暴跌前),其股价已较9月10日高位下跌约三分之一,领跌AI概念股。

注:各科技巨头自高点回落的幅度

“末日保险”背后的逻辑

尽管鲜少有人认为这家市值6200亿美元、拥有三大评级机构投资级评级的公司会短期违约,但市场押注逻辑清晰:若AI信心动摇,甲骨文CDS价格将进一步飙升,为买入者创造超额收益。这种“对冲+投机”的双重属性,使其成为AI时代的特殊金融工具。

甲骨文的激进扩张策略加剧了这种担忧。作为“星际之门”计划的核心参与者,该公司与OpenAI、软银集团拟共同投入5000亿美元建设AI基础设施。仅新墨西哥州数据中心项目,就需约20家银行提供180亿美元融资。为支撑资本支出,甲骨文9月发行了180亿美元高评级债券,使其未偿债务突破1000亿美元,成为负债率最高的大型科技公司。

债务风险与评级压力

摩根士丹利分析师预警,甲骨文调整后债务净额将从1000亿美元增至2028财年的2900亿美元,增幅近200%,并建议投资者买入五年期CDS对冲风险。摩根大通则预测,未来数年AI企业将发行约1.5万亿美元高评级债券,债务风险可能向垃圾债市场蔓延。

特别值得关注的是,甲骨文对OpenAI的高度依赖。OpenAI预计,受算力成本飙升影响,其2028年运营亏损将达740亿美元,占收入四分之三。这种“AI生态链”的脆弱性,正通过CDS市场被持续放大。目前,穆迪和标普已接近将甲骨文债券降级为垃圾级。

市场分歧中的投资策略

RBC Capital Markets分析师Rishi Jaluria指出,市场已进入“证明模式”——AI企业需持续证明盈利能力才能维持融资循环。摩根士丹利信贷团队观察到,长期债权人正通过CDS对冲风险敞口,而投机者则借此表达对AI资本支出的明确看法。道明证券交易主管Matt Schrager总结道:“当流动性自我强化时,市场趋势往往自我实现。”