近期,阿里云与英伟达在Physical AI(物理AI)领域的深度合作引发市场高度关注,A股相关概念股情绪共振显著。此次合作中,阿里云人工智能平台PAI将整合英伟达物理AI软件栈(包括Isaac Sim仿真引擎、Cosmos世界模型等),为具身智能、自动驾驶等场景提供全链路解决方案,标志着物理AI从技术概念向规模化落地迈出关键一步。

受此消息提振,智微智能(001339.SZ)作为英伟达NPN(NVIDIA Partner Network)核心合作伙伴,被市场定位为“物理AI硬件核心供应商”。合作公布后首个交易日,公司股价上涨7.44%,主力资金净流入超7700万元,市场对其生态扩张红利的预期显著升温。

物理AI关联度:硬件基石而非核心驱动

尽管市场热情高涨,但需理性看待智微智能与物理AI的直接关联。作为国内领先的智联网硬件提供商,公司主营业务聚焦边缘计算硬件方案,与物理AI的核心算法技术关联度有限。物理AI的本质是让AI模型理解物理定律(如重力、摩擦),并通过机器人、自动驾驶等实体影响现实世界,而智微智能的角色更像是“物理基石”——提供稳定、高效的边缘计算硬件,支撑AI算法在物理世界中的运行。

公开信息显示,智微智能基于英伟达Jetson Orin模组推出的E系列边缘AI BOX,已应用于智慧交通、工业物联网、智慧安防等领域。然而,从技术逻辑看,硬件基础设施虽不可或缺,但并非物理AI的价值核心。英伟达作为全球物理AI龙头,其合作价值更多体现在生态协同而非直接业务贡献。

战略清晰但业绩尚处早期阶段

智微智能中报明确将“具身智能”(物理AI)定义为“AI与机器人融合”的战略方向,并在机器人控制器、机器视觉、工业自动化等领域布局。然而,公司未单独披露具身智能业务业绩,而是将其归入工业物联网、智算业务两大板块。

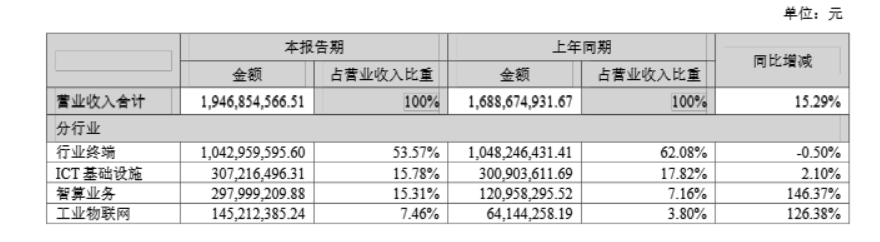

报告期内,工业物联网业务实现收入1.45亿元,同比增长126.38%,毛利率25.64%,同比提升1.77个百分点。公司称该板块“已实现扭亏为盈”,并与比亚迪、理想汽车等企业在机器视觉、机器人控制器方面展开合作。基于Intel、Nvidia等芯片平台开发的机器人控制器已应用于工业机器人、AGV/AMR、服务机器人等场景,但具体收入占比未透露。

智算业务板块上半年收入2.98亿元,同比增长146.37%,主要来自GPU服务器交付与算力服务。尽管两项业务增速显著,但合计占营收比例不足23%,具身智能的具体贡献仍有限。投研机构分析师林旭指出:“英伟达作为上游芯片供应商,对智微智能的AI服务器和机器人业务具有战略意义,但直接采购额可能不构成收入主要部分。”

高增长背后的三大隐忧

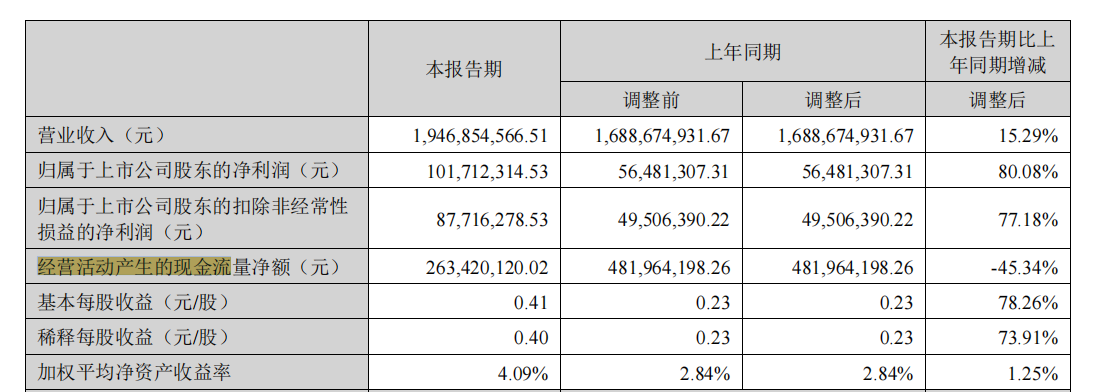

尽管上半年智微智能营业收入同比增长15.29%至19.47亿元,净利润同比增长80.08%至1.02亿元,但财报中仍存在值得警惕的信号:

1. 现金流承压:预付款激增挤压流动性

报告期内,公司经营活动现金流量净额同比下降45.34%至2.63亿元,主要因供应商预付款从年初的3037万元激增至5.08亿元,增幅达1572%。电子行业分析师施宇航表示:“预付款激增可能反映公司在供应链中议价能力较弱,或为锁定紧缺元器件提前支付。当前AI芯片供应紧张背景下虽可理解,但加大了资金占用风险。”

2. 存货高企:跌价风险隐现

截至2025年6月30日,公司存货账面价值达13.71亿元,较年初增长60.3%,远超营收增速。本期计提存货跌价准备4218万元,占净利润约40%。公司解释为“应对市场需求增加备货”,但存货增速与营收增速的失衡仍需关注。

3. 研发投入放缓:长期竞争力存疑

上半年研发投入0.91亿元,同比仅增长1.02%,增速远低于营收和利润。在AI技术快速迭代的背景下,研发投入不足可能影响公司长期技术壁垒构建。机器人产业专家应承超指出:“智微智能在工业机器人控制器领域具备先发优势,但华为、小米等巨头入场后,竞争将日趋激烈。”

结语:红利与风险并存

智微智能作为英伟达NPN合作伙伴,确实有望从物理AI生态扩张中受益,但其核心业务仍以硬件基础设施为主,与物理AI的直接关联度有限。中报显示,公司战略方向清晰,工业物联网与智算业务增速显著,但现金流、存货及研发投入问题需持续关注。未来,随着物理AI从概念走向落地,智微智能能否将生态红利转化为长期竞争力,仍需通过年报进一步验证。