出品 | 网易科技《态度》栏目

作者 | 崔玉贤

编辑 | 丁广胜

近日,英伟达发布了截至2025年7月27日的2026财年第二季度财报,数据显示营收和净利润均实现了显著增长,且超出了市场预期。然而,令人意外的是,资本市场对此反应冷淡,股价不增反降。这背后究竟隐藏着哪些原因?

财报亮点:营收与净利润双增长

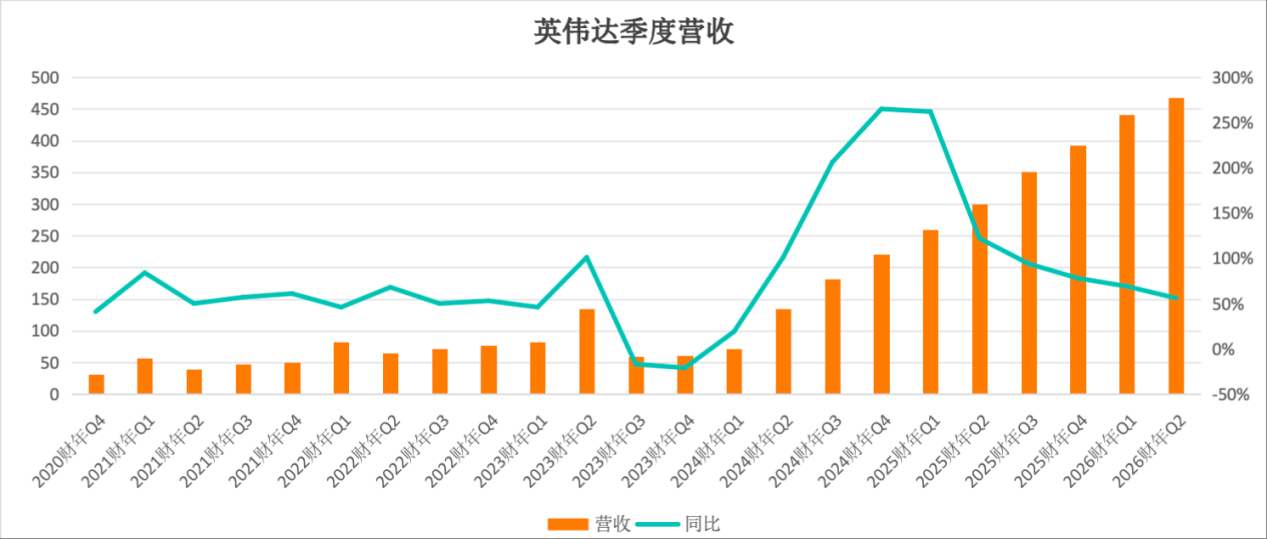

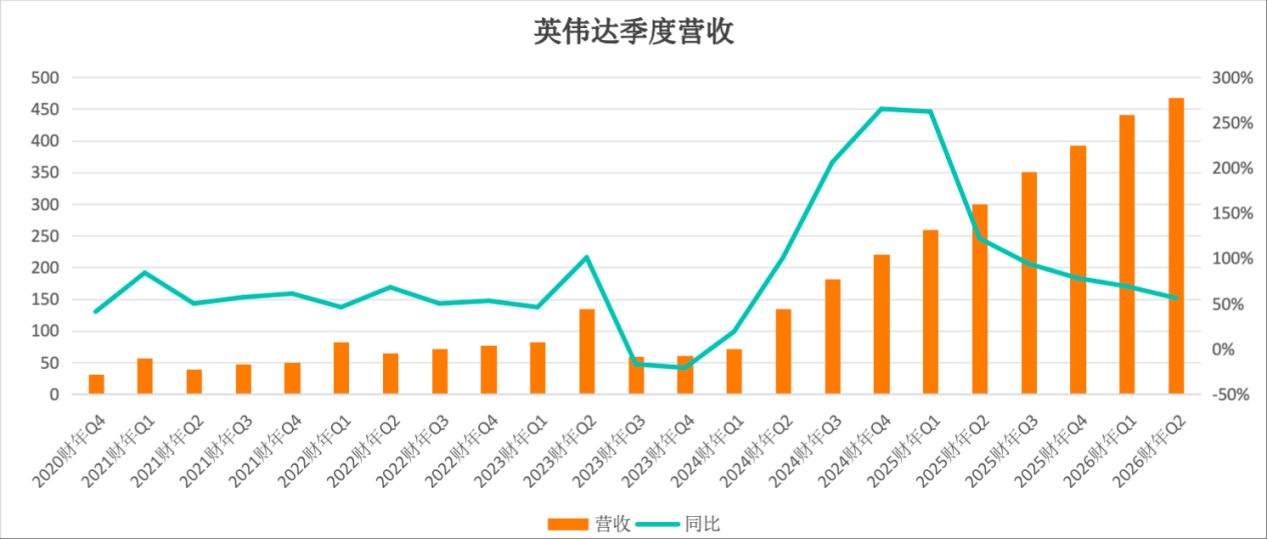

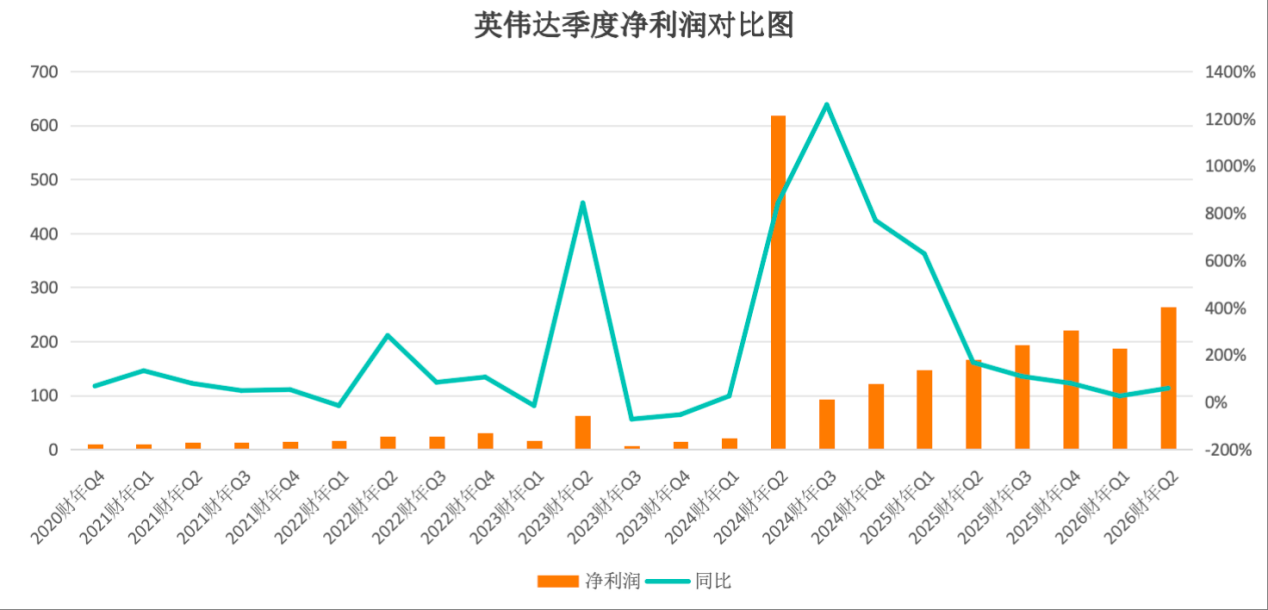

财报显示,英伟达2026财年第二财季公司营收为467.4亿美元,同比增长56%,超出分析师平均预期的460.6亿美元。净利润更是达到了264.22亿美元,同比增长59%。这一数据无疑展示了英伟达在市场上的强劲表现。

各业务板块营收情况分析

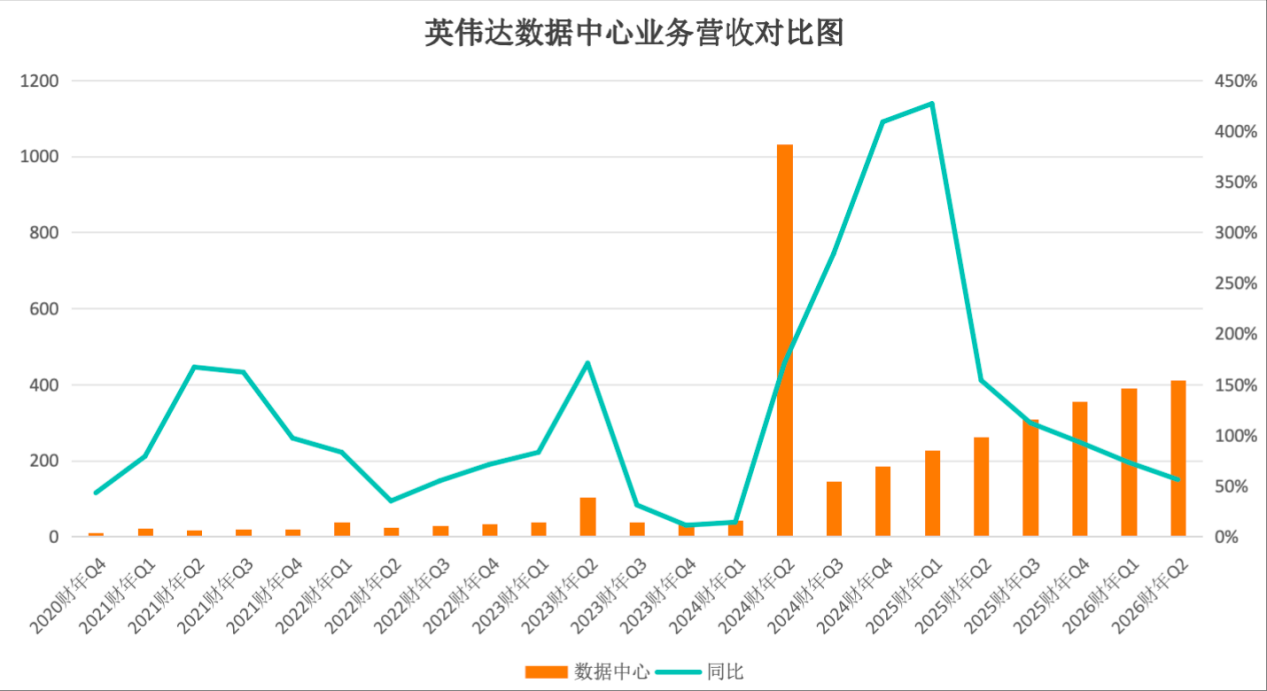

从业务板块来看,数据中心业务仍然是英伟达的最大增长引擎。第二财季,数据中心业务营收为411亿美元,同比增长56%,但略低于分析师平均预期的413.4亿美元。游戏业务营收为43亿美元,同比增长49%,高于分析师预期的38.2亿美元。专业可视化业务营收为6.01亿美元,同比增长32%,也超出了分析师预期。而汽车和机器人业务营收为5.86亿美元,同比增长69%,略低于预期。

尽管各业务板块均有所增长,但资本市场的反应却显得颇为冷淡。收盘时股价跌了0.09%,盘后更是一度跌了5%。这背后的原因,主要归结于两个关键因素:中国市场的不确定性以及数据中心业务增长放缓。

数据中心业务增长放缓,未来仍具潜力

数据中心业务作为英伟达的核心业务,其增长情况一直备受市场关注。然而,本季度数据中心业务营收同比增长了56%,不仅低于了分析师的预期,而且增长速度出现了明显的放缓。上一季度,数据中心业务同比增长了73%。英伟达方面表示,受H20芯片销售额减少40亿美元的拖累,GPU芯片营收较第一财季下降了1%。

尽管如此,英伟达对数据中心业务的未来增长仍然充满了信心。英伟达CFO预计,到2030年底全球AI基础设施投资规模将达到3万亿到4万亿美元。他认为,如此庞大的建设规模和范围,将为英伟达带来巨大的长期增长机遇。而英伟达CEO黄仁勋也表示,市场对AI芯片的需求依然极为旺盛,包括英伟达H100和H200芯片在内的“所有产品都已售罄”。

中国市场成关键变量,英伟达面临挑战

黄仁勋曾多次提到,中国市场是全球第二大计算市场,也是AI研究人员的聚集地。全球大约50%的AI研究人员都在中国,因此中国市场对英伟达来说至关重要。然而,近期中国市场却成为了英伟达面临的最大变量。

据英伟达透露,三季度的营收指引中没有假设任何对中国出口H20芯片的情况,这意味着不考虑任何对中国H20的销售收入。H20芯片是英伟达专为中国市场定制的芯片,但其对华销售却一波三折。今年4月,美国将H20纳入禁售清单;7月14日,英伟达CEO黄仁勋访华,称将恢复H20芯片对华销售;但随后7月31日,英伟达因H20芯片被曝出加装了“追踪定位、远程关闭”后门而被网信办约谈;8月22日,来自产业链的消息显示,英伟达已要求部分零部件供应商暂停生产其专为中国市场设计的H20芯片。

不仅如此,英伟达在中国市场还遭遇了本土芯片的阻击,如寒武纪、华为昇腾等。美国商务部数据显示,2025年前三季度中国进口AI芯片总量同比暴跌62%,而同期国产AI芯片出货量却激增278%。

尽管如此,黄仁勋仍然表示看好中国500亿美元的市场潜力,并认为美国科技公司需要抓住这个机会。他预计中国市场年增长可以达到50%,并希望能够向中国市场销售更新的芯片。据悉,H20之后,英伟达为中国市场定制了最新的B30A芯片,其性能将超越H20。

英伟达高速增长的神话是否会在中国市场遭遇阻击?我们拭目以待。