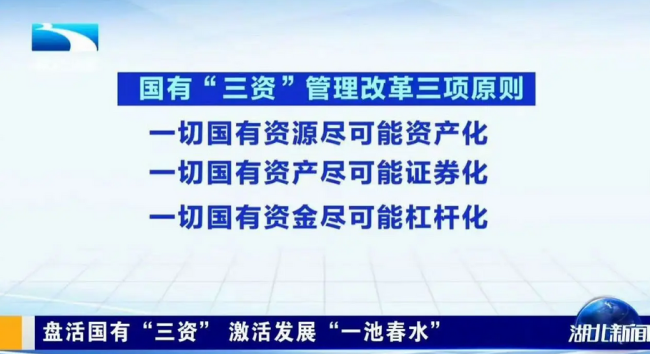

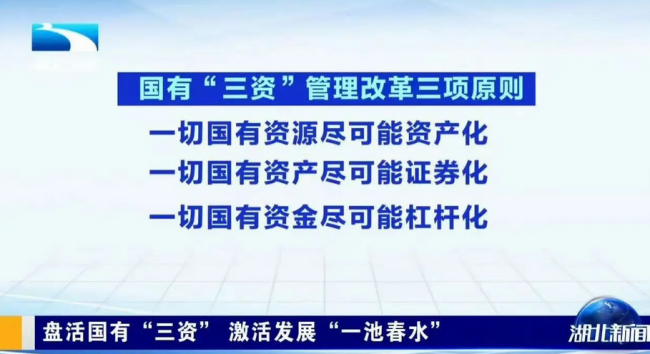

近期财经领域最受瞩目的政策,莫过于湖北省推出的‘三资改革’。湖北省省长李殿勋提出的‘一切国有资源尽可能资产化、一切国有资产尽可能证券化、一切国有资金尽可能杠杆化’,辅以‘能用则用,不用则售,不售则租,能融则融’的操作原则,迅速成为舆论焦点。这场改革既被视为1990年代国企改革的延续,也引发了‘国有资产流失’的争议。在叫好与质疑声中,我们需要理性审视改革的背景、逻辑与潜在影响。

01 地方财政困境倒逼改革

理解任何政策,首先要厘清其出台背景。湖北省‘三资改革’的核心动因,是地方财政的严峻压力。根据湖北省人大2025年9月报告,截至2025年9月,湖北地方政府债务余额达21385.9亿元,债务率128%,高于全国同期115%的平均水平。2024年,湖北地方一般公共预算收入3937.05亿元,增长6.6%;而支出高达9974.11亿元,增长7.3%。

4000多亿的收入与近万亿的支出之间,存在巨大缺口。在土地财政难以为继的背景下,盘活国有资产成为唯一选择。湖北省GDP约6万亿元,‘现金流’腾挪空间有限,土地变现受阻后,国有资产成为最后的‘家底’。简而言之,‘三资改革’的直接目的是财政纾困,而非提升市场化水平。

对‘国有资产流失’的担忧,需回归现实:地方债压力下,债必须还,钱从何来?若不盘活国有资产,是否有更好的替代方案?

02 国资扩张的代价:高负债与低效益

2017年至2022年,全国国有资产总增长76%,年均增长12%,五年增加346万亿元。其中,地方国资占比超五成。但高速扩张依赖举债,同期国有单位负债净增长235万亿元,增长68%,年均增长11.1%。每增加1元国有资产,需新增0.67元负债,地方债攀升与国资扩张密不可分。

更关键的是,高负债并未带来相应效益。2017年至2022年,国有企业营业收入年均增长9%,利润年均增长6.9%,税金年均增长5.4%,均低于资产和负债增速。湖北省的情况类似:20户省属企业资产总额2.04万亿元,约为2017年的一倍,但上交税费仅132.45亿元,同比增长5.20%。同期,湖北百强民营企业总资产1.75万亿元,纳税总额535.2亿元,同比增长36.08%。

‘压舱石’若过重,船便难以航行。湖北省此次盘出的国有资产家底达20万亿元,但其中‘优质筹码’有限。水电等公共服务事业多已被央企接盘,剩余资产中,‘没车跑的高速、没游客的景区’比比皆是,白送都难找到接盘方。

03 杠杆游戏:国资内循环的金融逻辑

‘三资改革’的核心是‘一切国有资金尽可能杠杆化’,即通过金融手段盘活资产。例如,某地方国企建造的产业园大楼负债20亿元,年租金收入1亿元,运营成本加还本付息导致亏损,还需地方政府补贴。改革后,将租金收益打包为债券出售,从债市融资5亿元,实现借旧还新。进一步,成立国有金控公司,装入10栋大楼的收益权,账面年租金收入10亿元,再通过预期租金增长20%等包装,从银行抵押贷款三五十亿元。

这一过程中,资产并未真正盘活,运营效率也未提高,但通过金融杠杆创造了短期现金流,缓解了地方财政压力。‘一切国有资源资产化、一切国有资产证券化’均为‘杠杆化’服务,本质是国资在国有体系内的循环:国有企业卖给国有金控,国有金控从国有银行套现。民企因经营风险与政治风险双重顾虑,普遍不愿接盘。

04 历史镜鉴:从重庆改革到湖北实践

湖北‘三资改革’与黄奇帆主导的重庆改革有相似之处。重庆改革上半场通过土地收储—流转实现土地资产化、现金化,为财政注入增量资金,带动GDP增长。但下半场盘活国有经营性资产的效果有限,老国企该倒的倒、该散的散,‘八大投’未投出高效益的新国企,经济质量与财政状况未根本改善。

湖北改革面临更大挑战:国有土地资产化已基本完成,剩余土地要么不让卖,要么卖不掉。其他国有经营性资产中,‘优质筹码’稀缺。若缺乏优质资产作为支点,强行加杠杆可能增加金融风险,地方财政与经济的承受能力存疑。

05 理性预期:改革的关键是财政纾困

湖北‘三资改革’的争议,需回归改革初衷:这是地方财政压力倒逼下的创新路径,核心目标是纾解财政困境,而非推动市场化改革。‘盘活国有资产’的政策思维四十年未变,但效果取决于经济增量要素。1990年代国企改革的成功,源于对内开放民企、对外引入外资、加入WTO的增量改革;重庆改革的成功,源于土地资产入市的增量因素。湖北‘三资改革’若仅依赖国资内循环的杠杆腾挪,难以产生真实的经济增长动力。

对改革不必过度解读:既无需为送都送不掉的国资‘流失’担忧,也无需‘旗帜鲜明地支持’。地方政府与国资系统处理家务事,市场需保持理性观察。