政策风向正在发生重大转变!近期出台的信用修复新政,让数千万陷入断供困境的购房者看到转机。这场由央行主导的征信体系改革,或将改写无数家庭的命运轨迹。

据央行最新数据显示,我国现有信贷记录的自然人已突破8亿人次,其中上千万人存在不良信用记录。这个数字背后,是无数个被疫情和楼市调控双重挤压的家庭——他们中有为子女教育咬牙购房的父母,有为结婚组建新家背负房贷的年轻人,更有响应政策号召的刚需购房者。

2020年后的购房群体正经历着前所未有的考验。当房价回调遇上收入波动,许多家庭发现每月的房贷支出逐渐成为难以承受之重。更令人唏嘘的是,即便选择断供止损,仍要面对残酷的现实:房屋拍卖价往往难以覆盖剩余贷款,卖房者不仅损失首付款和已还月供,还需额外筹措资金偿还差额。

广东地区曾出现的"白送房产"现象,正是这种困境的极端写照。业主将房产无偿转让,唯一条件是接手方继续偿还房贷。这种看似荒诞的交易背后,是普通人对失信风险的深度恐惧——一旦被列入征信黑名单,不仅个人消费受限,子女教育、创业融资等都将受到牵连。

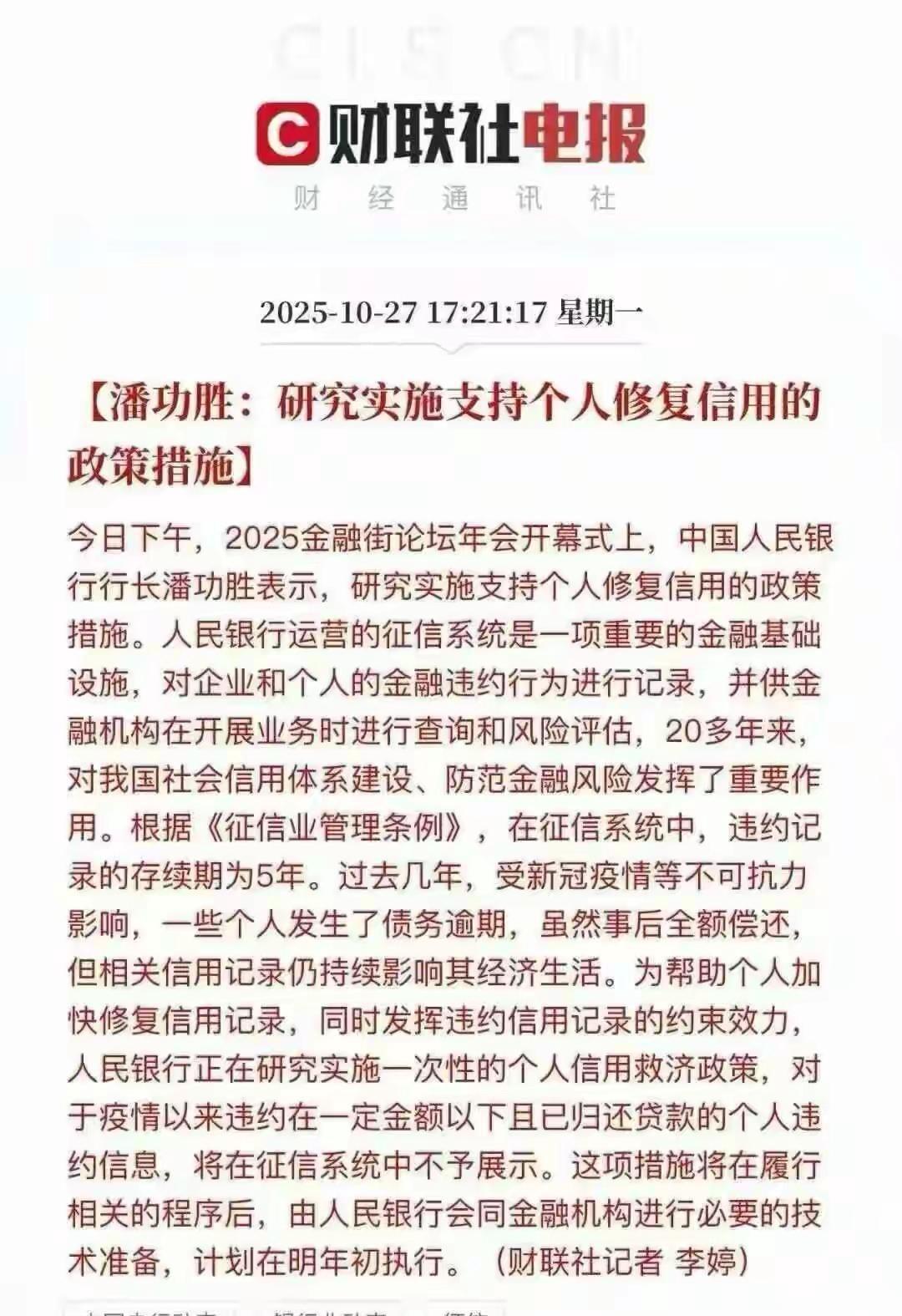

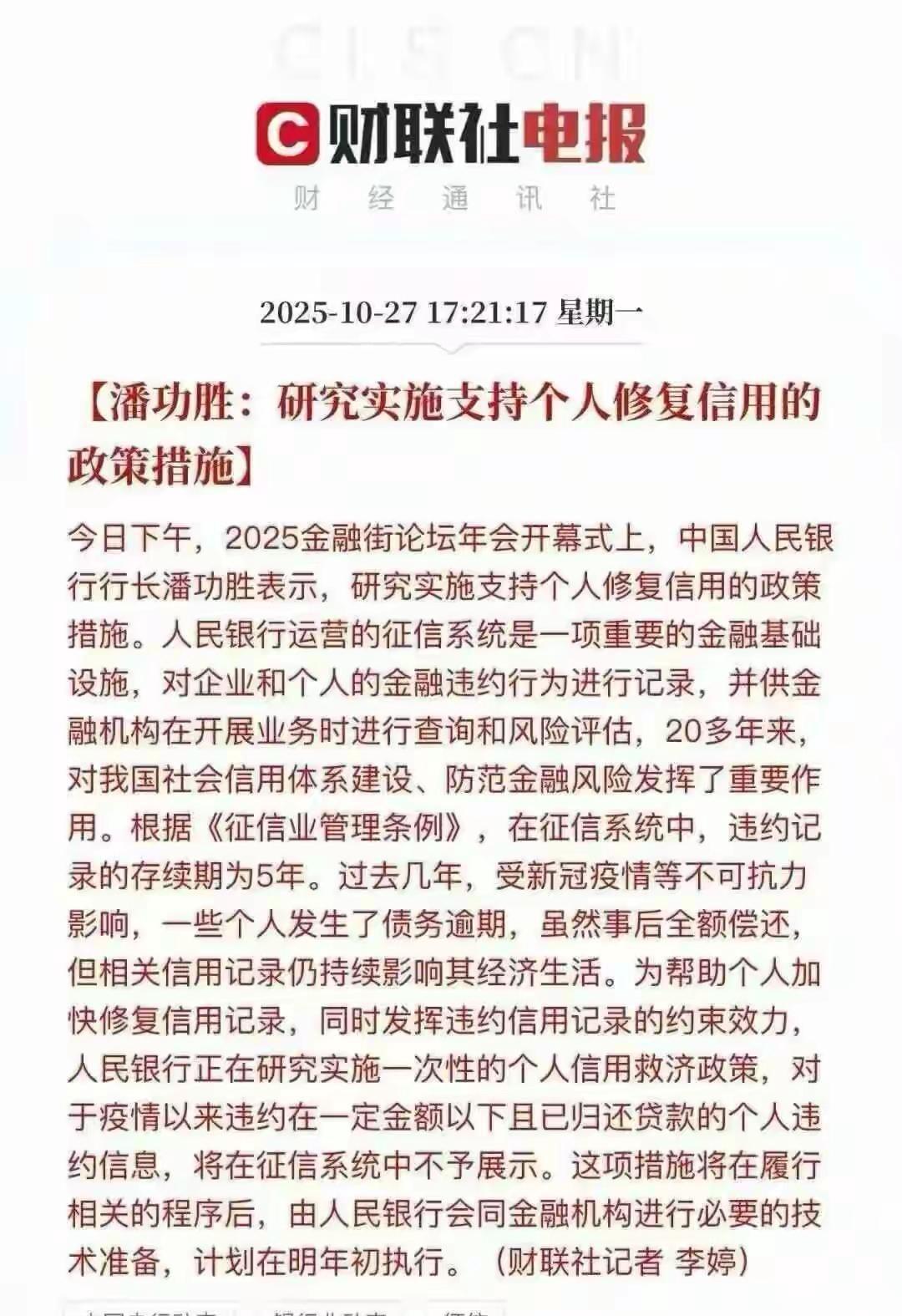

转机出现在2025年金融街论坛年会。中国人民银行行长潘功胜在开幕式上明确表示,将研究实施针对个人的信用修复政策。这项被业内称为"征信救赎计划"的新政,核心内容包括:对疫情期间违约金额在特定范围内且已结清贷款的个人,其违约记录将不再纳入征信系统展示。

新政设置了严格的准入门槛:申请人需同时满足两个条件——违约金额在政策规定范围内,且已全额偿还贷款本息。这意味着并非所有断供者都能受益,政策更倾向于帮助那些因不可抗力导致短期违约的诚信借款人。

现行征信体系的痛点在新政中得到针对性解决。过去,即便借款人还清欠款,不良记录仍会保留5年,期间贷款买房、创业融资等需求都会受到抑制。某位还清欠款后想再次购房的市民表示:"明明已经还清债务,却因征信问题无法按揭,这种惩罚性机制严重影响了正常生活。"

网友对政策优化提出更多期待:建议建立"还款即清零"机制,只要结清欠款就自动删除征信记录;取消征信查询次数记录,避免因频繁查询影响贷款审批;对已结清的网贷记录实行差异化处理,防止银行因历史网贷记录拒绝贷款申请。

这项改革具有多重积极意义:从微观层面看,帮助诚信借款人重获金融资格,维护家庭稳定;从宏观层面看,释放被抑制的消费和投资需求,与当前促消费、稳楼市的政策导向形成合力。随着细则逐步落地,预计将有数百万符合条件的断供者迎来信用重生。