作者 | 陈振

来源 | 财经八卦(ID:caijingbagua)

引言:香港的中产阶级,到底是真中产还是“中惨”?

两夫妻一共月入10万,工作光鲜靓丽,在香港买了一栋房子,只有一个孩子。

这些要素放在一起,在很多人的想象里,应该是属于“人生赢家”那一档的。

然而,近日一则香港网民在社交平台上发布的帖子引发了广泛的热议。

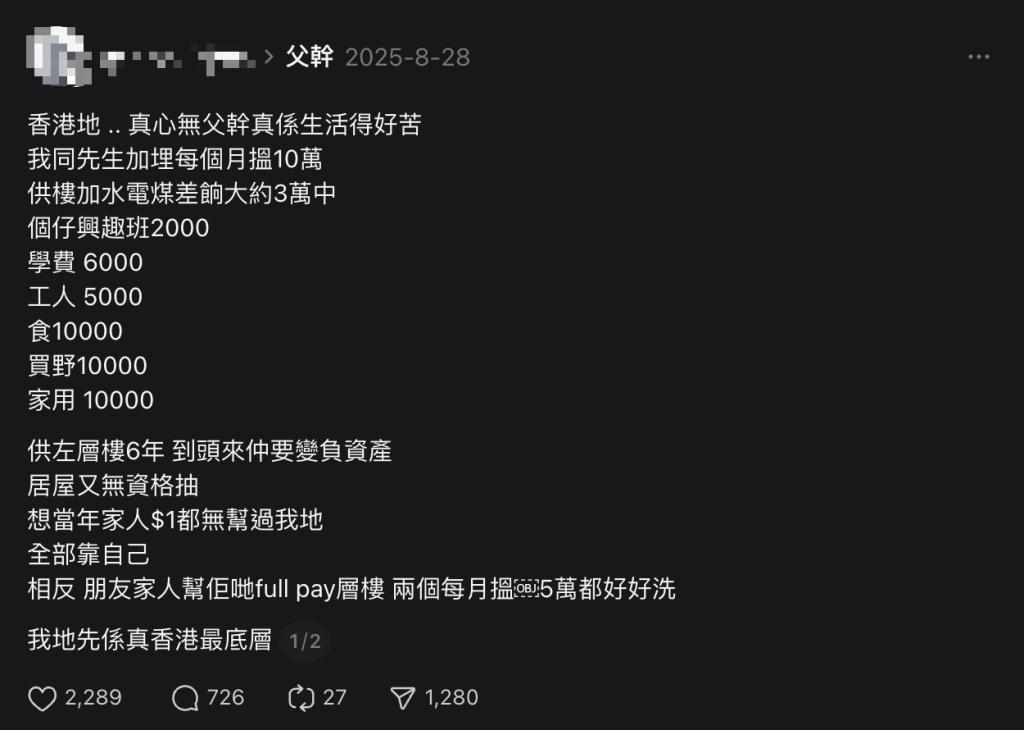

发帖的是一位女性,她坦言自己与丈夫月收入合计达10万港元,本应是令人艳羡的“高收入家庭”,却因名下房产跌成负资产,加之各类开支繁杂,生活压力大到近乎窒息,甚至自嘲是“香港最底层”。

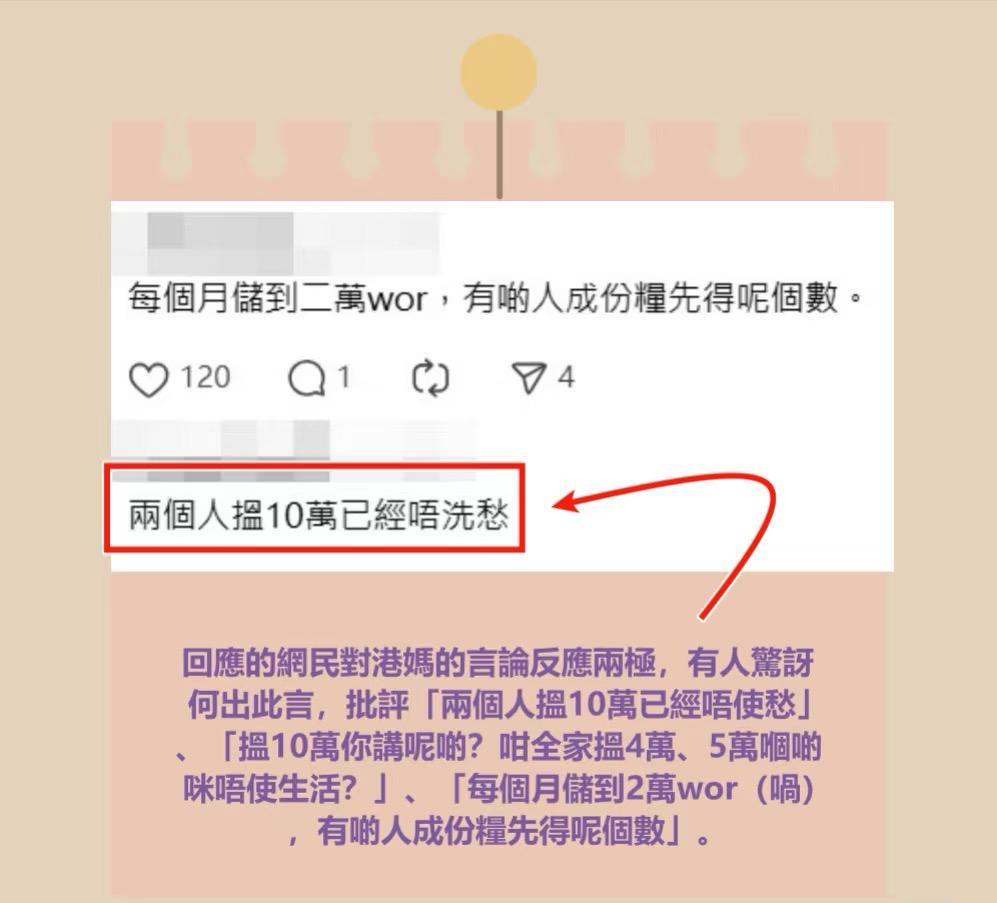

结果评论区却炸了锅:“月入十万还喊穷?”、“雇外佣、给父母高额家用,这是凡尔赛吧?”

在香港,做一个中产家庭绝非易事,这里生活成本高企,即便表面拥有体面的工作与可观的收入,背后却往往藏着难以言说的沉重负担与绵长的焦虑。

尤其在当下经济疲软、楼市持续低迷的大环境中,那些背负着自住房贷的中产家庭,不仅要直面经济前景的不确定性,更要承受房产贬值带来的心理煎熬,压力如巨石般压在肩头。

这或许是香港中产最荒诞的生存注脚:他们站在世俗意义的“成功阶梯”上,却被现实的潮水反复拍打,最终活成了夹在云层与泥沼间的“隐形穷人”。

从“上车”到“负资产”

在这位女网友的帖子里,最让她崩溃的莫过于6年前买的房子,如今不仅要承担月供,而且还得面对房子沦为负资产的残酷现实。

楼市负资产,指的是楼价跌幅超过首付,业主所持物业净资产为负值的现象。

而房子负资产,最要命的还不是供不上房,而是银行会要求业主补充首付款,如果不能补足亏空的,银行有权收回房子,拍卖抵债。

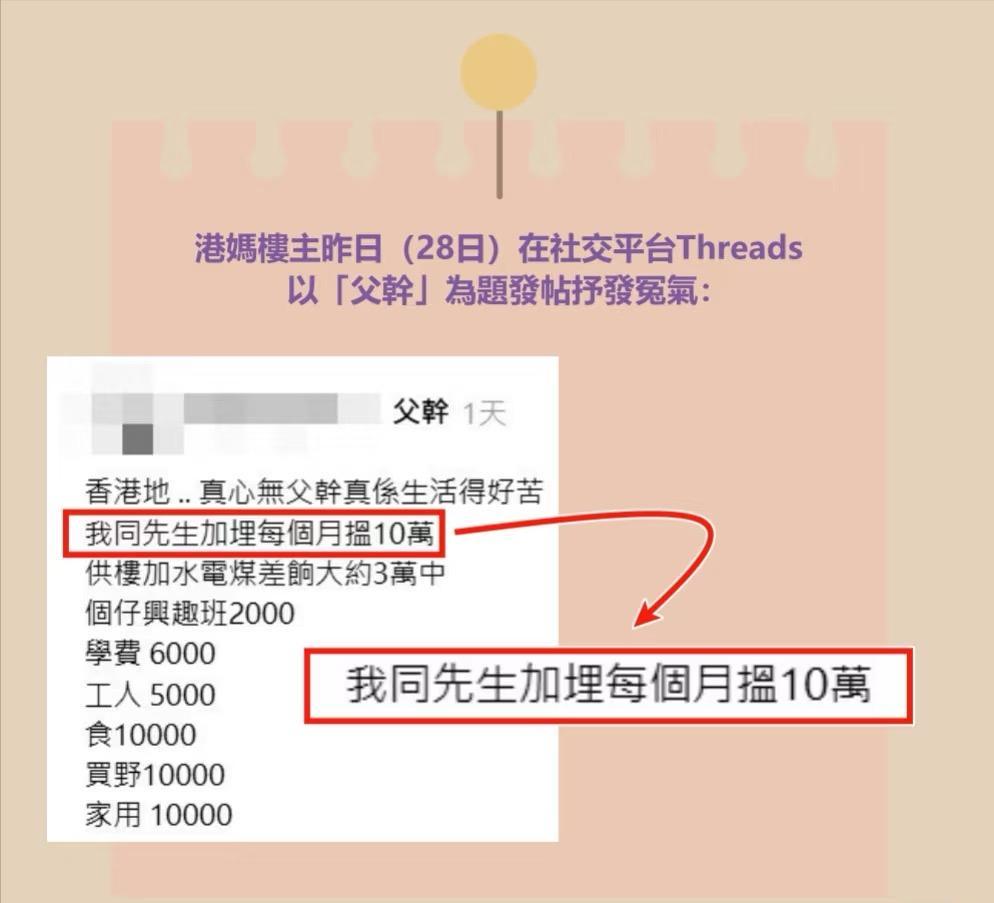

这位女网友细数起自己买房的种种无奈:六年前高位入场时,谁也没料到楼市会急转直下;小两口没有家人帮衬,只能靠自己硬扛高额月供,压力大到夜里睡不着。

她坦言,当时也认真考虑过租房——每月1.5万港元的租金并不比月供轻松,但想着“买房总归有个家”,还是咬牙凑了首付,谁知市场走势比预判的更糟。

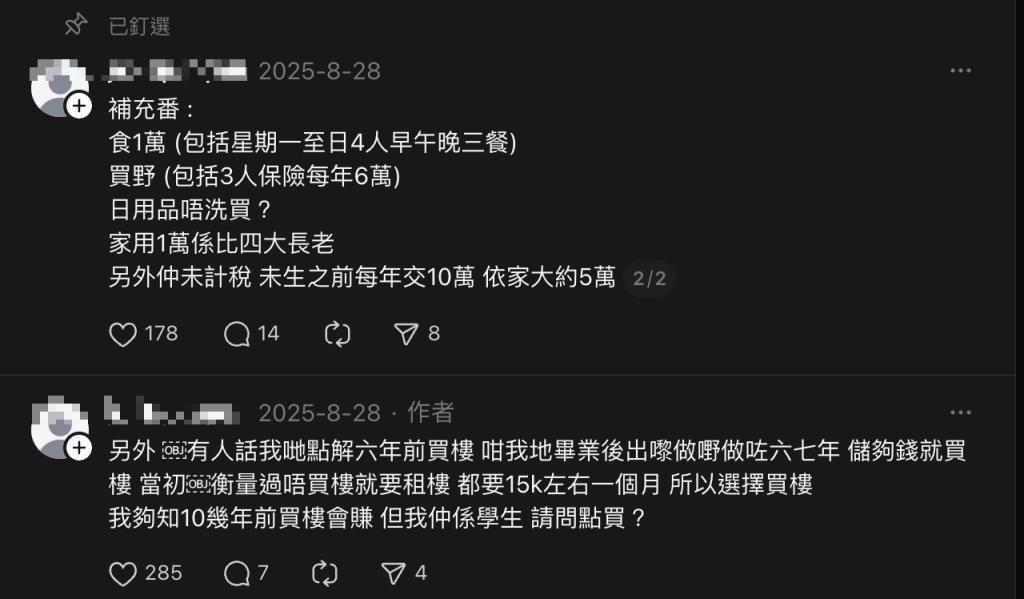

更让她懊悔的是,自己毕业后攒了六七年首付,好不容易在高位“上车”,偏偏错过了早年低价买房的好时候。

她还提到,这套房子的首付全是自己和丈夫这些年省吃俭用攒下的,双方父母分文未出。

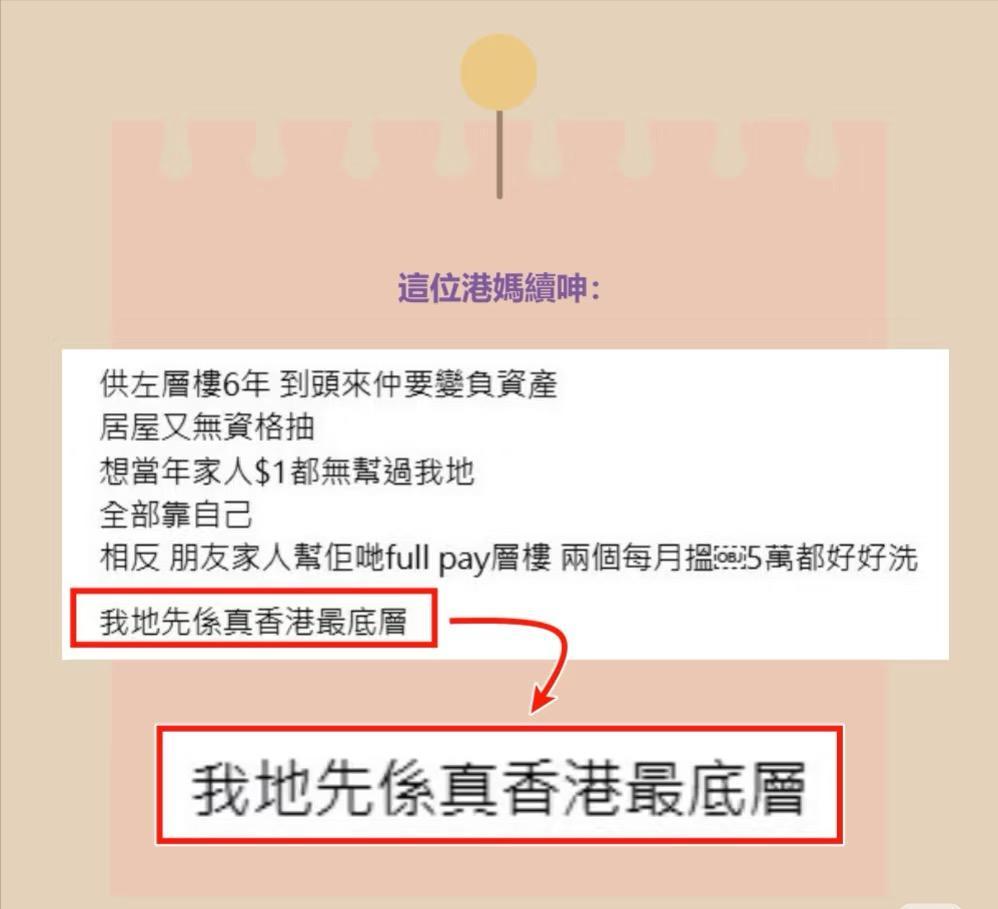

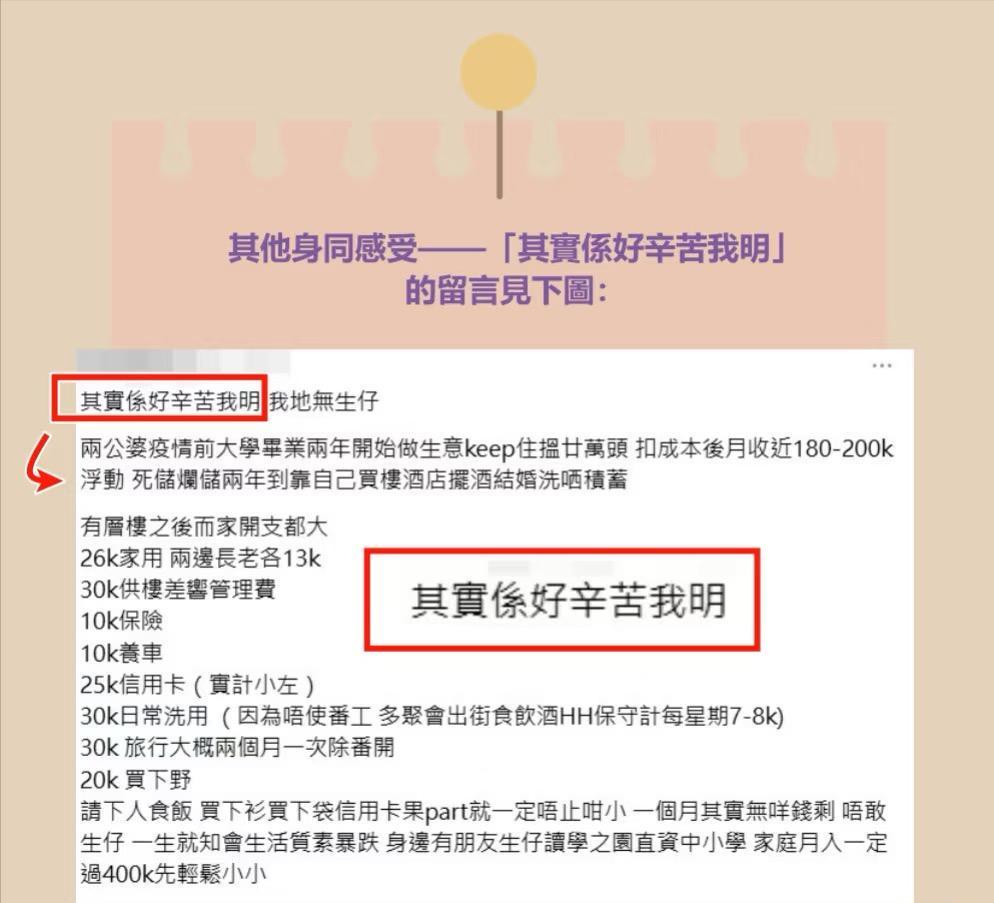

反观身边朋友,有的靠家里全额付清房款,哪怕夫妻月入只有5万港元,日子过得也比他们从容得多。

这种落差让她忍不住感慨:“我们才是真正的香港最底层。”

所谓的“上车”,不过是把自己绑在了一辆下坡的列车上。

从这位女网友列出的家庭每月开支来看,可以说是一个很标准的香港中产家庭生活开支情况了。

供楼加上水电煤、差饷等固定支出,每月要3.5万港元;儿子的学校学费和兴趣班费用,合计8000港元;请外佣帮忙家务的薪水5000港元;双方父母的家用补贴1万港元;再加上一家四口的饮食、保险和其他零碎开销,每月要2万港元。

粗略算来,整个月的总开支接近7.8万港元,算下来每月仅余下2.2万元可用作旅游或储蓄。此外,她家每年还需缴纳5万元的税款。

从这些开支来看,也能感受到这三口之家的无形压力,在香港,想要做个期望中的标准中产家庭,不是一件不容易的事。

那一句“真心无父干(家人支持)”,更是暴露了香港社会资源代际传递有多残酷。

朋友有家人的支持可以全款购房,夫妻月入五万便能从容度日;而发帖的这对夫妇耗尽六年心血供楼,却因楼市下行沦为“负资产”。

这种割裂的对比,也将香港阶层固化的真相剖开在聚光灯下:起跑线的差距,往往需要一代人拼尽全力奔跑才能追赶,甚至可能永远追不上。

而帖子中的那些“兴趣班、外佣、保险”看似没有必要的费用支出,实则上都是维护中产生活的体面,毕竟孩子教育不能输、双职工家庭需要外佣分担压力、人生和财富的风险都需要用保单来抵御。

当然,也有网友说这是自己的选择,“为了维持跻身中产的生活水平和体面,钱不够花了,所以觉得自己辛苦,那那些住㓥房的又算什么呢?”

虽然这些确实都是个人的选择,但更像是社会期待下的被迫妥协。中产就像那陀螺,必须不停地转动,才能维持表面上那看似稳定的生活。

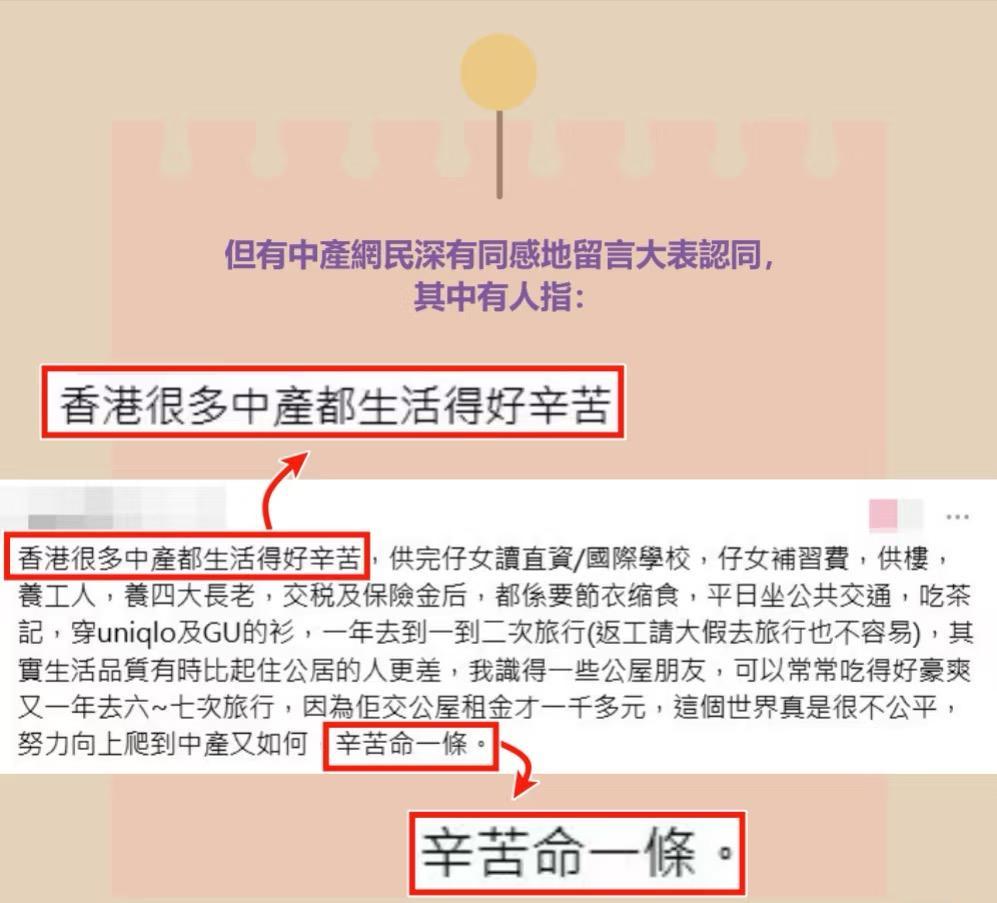

就像网友说的那样,“努力向上爬到了中产又怎样,依然是辛苦命一条。”

香港的中产,不是最穷的,却是最焦虑的;不是最努力的,却是最疲惫的。

即便他们在寸土寸金的香港有了立足之地,但是也离“更好的生活”越来越远。

那些在写字楼里谈笑风生的中产们,或许正深夜对着手机银行APP核对账单;那些在咖啡厅里优雅聊天的夫妻,或许刚为孩子的升学费用吵过架;那些晒着旅行照的“生活家”,或许刚取消了原本计划的体检项目。

光鲜的背后,是永远算不清的账单,是精打细算的克制,是“看起来不错”却“不敢松口气”的日常。

“夹心阶层:

向上够不着,向下托不住

香港的中产,常被视为“夹心阶层”,因为他们没有高净值人群的巨大财富,但是又享受不了底层社会的福利保障,夹在中间却要承担香港社会税收主要交纳者的负担,以及比基层更高的生活成本。

在香港,约10%的最低收入家庭可领取政府综援(低保),30%的中低收入者享受政府的公屋福利(廉租房),偏低收入者可申请购买政府的居屋(经济适用房)。

但是中产群体的收入普遍超过了各类福利的申请门槛,住房问题只能完全依靠自身打拼解决。

更现实的是,在港府每年财政预算的医疗、教育、社会福利及各项优惠政策的覆盖范围内,中产阶级也常常是被遗忘的对象。

他们既够不着公屋的准入线,又付不起私人楼宇的高昂租金;既无法享受居屋的补贴,又要在子女教育、家人医疗等刚性支出前独自承担压力。

这种“高不成低不就”的福利处境,让中产家庭在住房、医疗、教育的三重压力下,更显孤立无援。

香港的中产,在很多人眼里,是西装革履,是海外度假,是高级餐厅,可这层光鲜滤镜下的真实生活图景却远非想象中的那般惬意。

他们站在繁华的中心,却活成了城市的“夹心层”——上有高不可攀的财富天花板,下无兜底的保障安全网,中间是被通胀、房价、教育压弯的脊梁。

他们不是“最底层”,却是这个时代最典型的“有苦难言”。

香港中产的三重绞杀

回到网帖所反映的香港中产的困境,女网友那声叹息声里,裹挟着香港高房价、高通胀、高竞争的三重绞杀。

即便月入十万,也仍要被楼市波动、税款、教育开支层层抽血。

更讽刺的是,那套被视为“安身立命之本”的房产,如今更是成了中产的噩梦——曾经的置业努力不仅没有实现财富跃升,反而成了吞噬未来的负债源头。

有人说网帖的这位女网友“矫情”,毕竟他们已经比很多人强多了,至少扣完各项余款还有2万多的余量,并且拥有更多的选择自由,比如不买房可以租,不生娃可以丁克,不请外佣可以自己做饭。

但是,基层有公屋兜底,富豪有资产增值,中产只有工资这张单薄的船票,稍微碰上经济波动,就可能翻船。

经济上行期,工资涨幅追得上房价涨幅,职业晋升与资产增值形成“戴维斯双击”;可一旦经济转向下行,工资停滞、楼价缩水、资产贬值便接踵而至,沦为“戴维斯双杀”。

当下香港的中产群体,正不同程度地经历着这种双重挤压——职场内卷加剧、行业收缩导致收入增长乏力,楼市低迷让房产从“资产”变成“负债”,教育、医疗等刚性支出却分文未减。

只不过,这种“努力未必有回报,躺平又心有不甘”的困境,何尝不是内地一线城市中产的真实写照?

对此,您怎么看?欢迎评论区留言讨论,发表您的意见或者看法,谢谢。