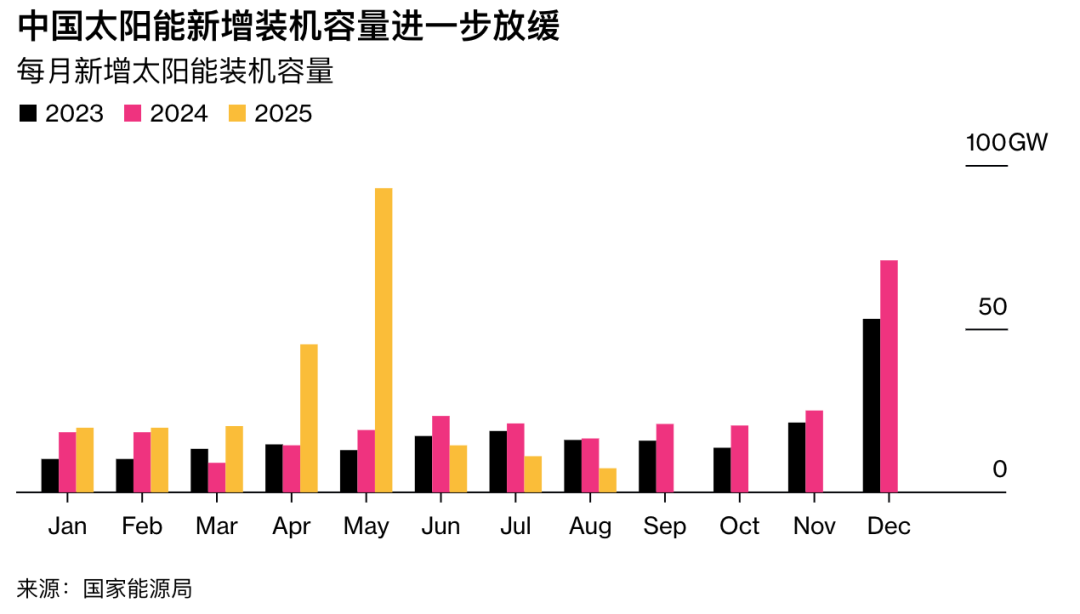

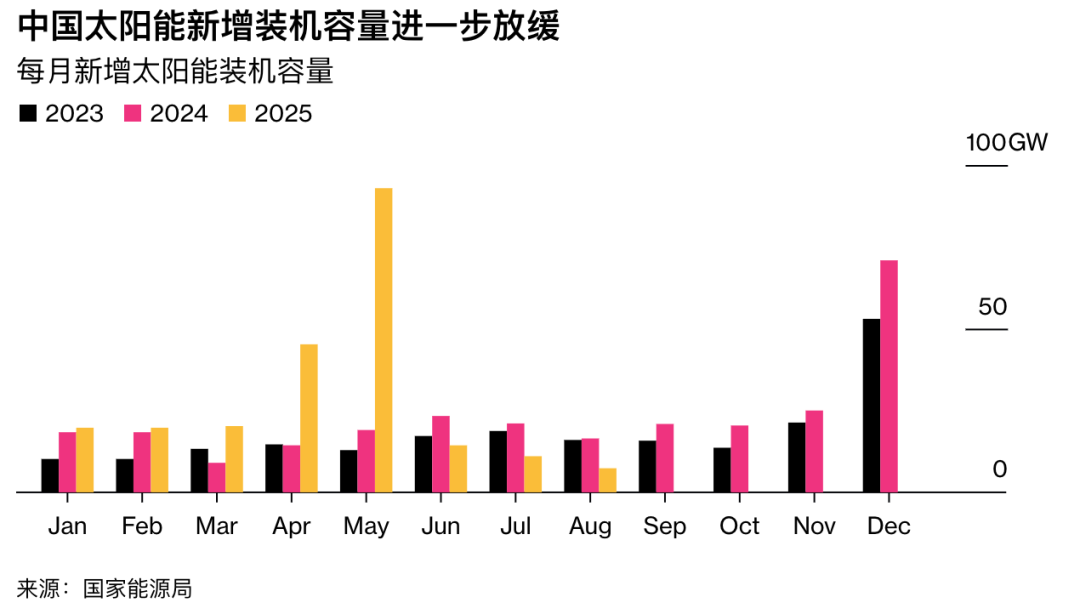

国家能源局最新发布的数据显示,上个月全国新增太阳能发电装机容量仅为7.36吉瓦,相较于七月的11.04吉瓦,下降了三分之一,这一数字创下了自2022年十一月以来的最低水平。

与今年五月份创纪录的93吉瓦装机量相比,当前的光伏市场热度可谓急剧降温。回顾四、五月时,由于政策切换,大量光伏板赶在优惠政策截止前集中安装,导致了装机量的井喷式增长。

具体来看,5月1日与6月1日是两项关键光伏支持政策的截止日期。在5月1日前并网的工商业分布式光伏项目,仍可享受全额上网补贴,而此后的新项目则只能选择“自发自用、余电上网”的模式,原有补贴模式宣告终结。同样,6月1日前并网的光伏项目,可沿用原有的保障性电价机制,而此后的新增项目将全面进入电力市场,电价由市场竞争形成,收益不确定性大幅增加。

装机量下滑的背后,是产能的严重过剩。支持政策的退出,本身就是一种明显的证据。截至2024年末,国内厂商的硅料、硅片、电池、组件四大主产业链产能均已超过1100吉瓦,但预计2025年全球与中国光伏市场的乐观需求量分别仅为600吉瓦和250吉瓦左右,供需矛盾十分突出。

价格方面,与2020年以来的高点相比,主流光伏产品平均价格下跌超过六成至九成。2025年以来,光伏组件最低报价甚至跌至0.6元/瓦,比中国光伏行业协会测算的最低成本0.68元/瓦还要低,价格倒挂现象严重。

价格倒挂使得多数企业陷入越卖越亏的恶性循环。2024年全年,31家A股光伏主产业链企业合计亏损高达574.7亿元,各大行业巨头均创下历史最差业绩。

据行业协会统计数据,2024年以来已有40余家企业公告退市、破产或并购重组。2025年上半年,A股光伏设备板块70家上市公司中,接近半数企业处于亏损状态,行业形势严峻。

光伏行业的发展史可谓一部周期性起伏的历史。本世纪初,中国光伏产业呈现“三头在外”的局面,原材料、市场、设备均依赖国外。2008年全球金融危机爆发,欧洲削减光伏补贴,海外市场需求骤降,国内300多家光伏企业倒闭。

2011年至2012年,中国光伏产品遭遇美国和欧盟的“双反”调查,光伏出口骤降,国内产能严重过剩。此后,光伏产业又面临“断奶”阵痛,2018年国家发布“531新政”,控规模、降补贴,行业经历新一轮洗牌。

如今,面对行业严峻形势,国家层面已多次释放明确信号。2025年7月,工信部召集14家光伏企业及行业协会负责人座谈,明确提出“依法依规、综合治理光伏行业低价无序竞争”。

工信部在近期的新闻发布会上强调,将会同相关部门依法依规治理光伏、新能源汽车等重点行业非理性竞争。中国光伏行业协会、中国机电商会等机构也密集发声“反内卷”,坚决抵制以低于成本价出口等方式的各类不正当竞争行为。

值得深思的是,光伏行业的每一次产能过剩背后,都有政策支持与退出的周期性因素。如何平衡政策与市场,引导行业健康有序发展,成为当前亟待解决的问题。