9月15日,知名财经媒体金石杂谈发布头条文章,对药捷安康股价异常暴涨的原因进行了深度剖析。文章指出,药捷安康股价的飙升并非源于业绩支撑,而是内资通过‘左手倒右手’的方式进行资金操纵。金石杂谈当时便警告,该股已严重高估,普通散户应避免参与,高风险投资者需自担风险。

然而,9月16日药捷安康的股价走势却令人瞠目结舌。开盘时,股价一度飙升超过60%,最高触及679.5港元,市值飙升至2700亿港元,仅次于行业巨头恒瑞医药和百济神州。但午后风云突变,股价从涨60%直接暴跌60%,最低跌至165港元。若投资者在最高点679港元左右买入1手(1手=679*500=33.95万港元),则目前34万港元将缩水至不足10万港元,亏损高达24万港元;若在最低点卖出,则仅剩8.25万港元,亏损26万港元。

即便暴跌50%后,药捷安康的股价仍高达192港元,市值超过700亿港元,涨幅依然超过15倍,严重脱离基本面。

对于药捷安康股价的异常波动,金石杂谈进一步挖掘发现,该股不仅存在内资庄家操纵的嫌疑,还精准地将股票转手给内资ETF,实现了对指数的精准收割。最惨的莫过于购买了相关ETF的场内基民。

9月15日,金石杂谈曾分析指出,药捷安康存在两大异常现象和一大推手。异常一:公司营收为零,连年亏损,但市值却高达一两千亿港元,严重脱离基本面。异常二:公司核心产品替恩戈替尼的进展公告发布时机异常精准。6月23日上市后,6月24日便发布利好公告,称美国食品药物管理局授予替恩戈替尼治疗转移性去势抵抗性前列腺癌患者的快速通道认证;9月4日,在纳入港股通前,公司再次发布利好公告,称该药在治疗晚期肝细胞癌方面有新进展;9月10日,纳入港股通的第三天,公司又宣布该药在复发或转移性乳腺癌方面有新突破。

金石杂谈质疑,一款产品既能治疗前列腺癌,又能治疗晚期肝癌和转移性乳腺癌,其动机何在?是否涉及市值管理?

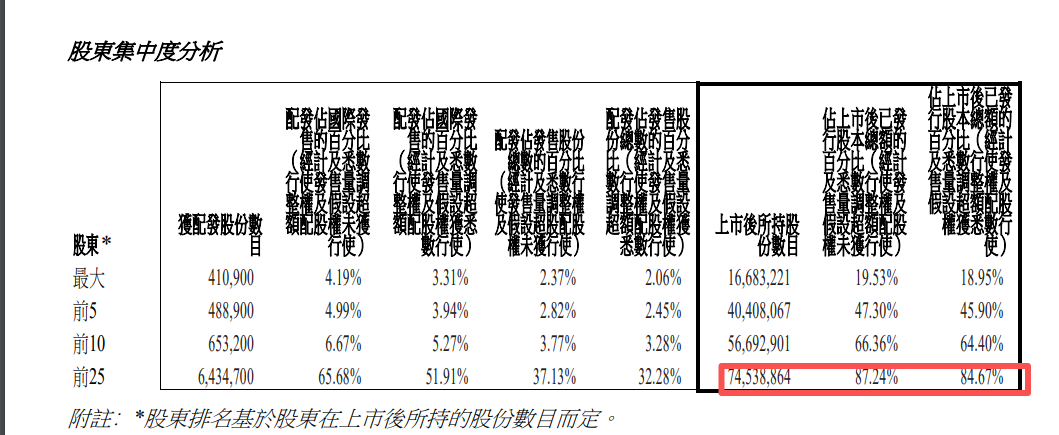

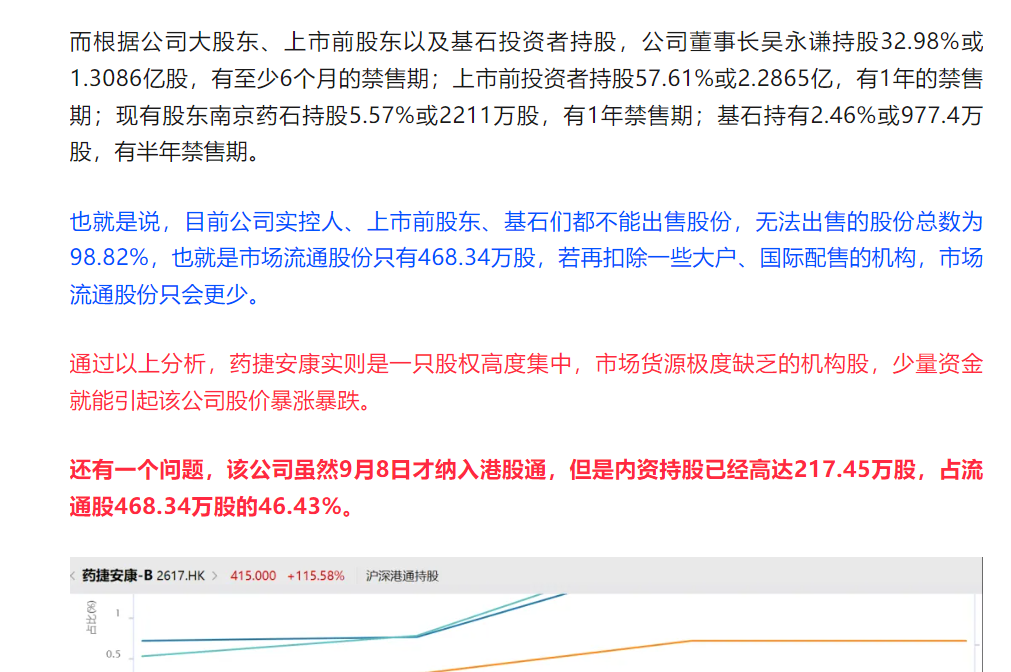

在资金面方面,金石杂谈通过梳理公司招股书、发售结果公告、中央结算系统公告及解禁日期情况,发现药捷安康股权高度集中,非限售股份占比高达98.82%,流通股最多仅468.3万股。因此,少量资金便能引发股价暴涨暴跌。

此外,公司纳入港股通不到7天,内资持股便高达217.45万股,占流通股的一半左右。9月15日股价暴涨110%多,港股通买卖排名第一。金石杂谈当时便分析指出,该股实则是内资庄家的‘左手倒右手’游戏。9月16日股价暴跌53%,港股通买卖再次排名第一,进一步验证了内资庄家的操纵行为。

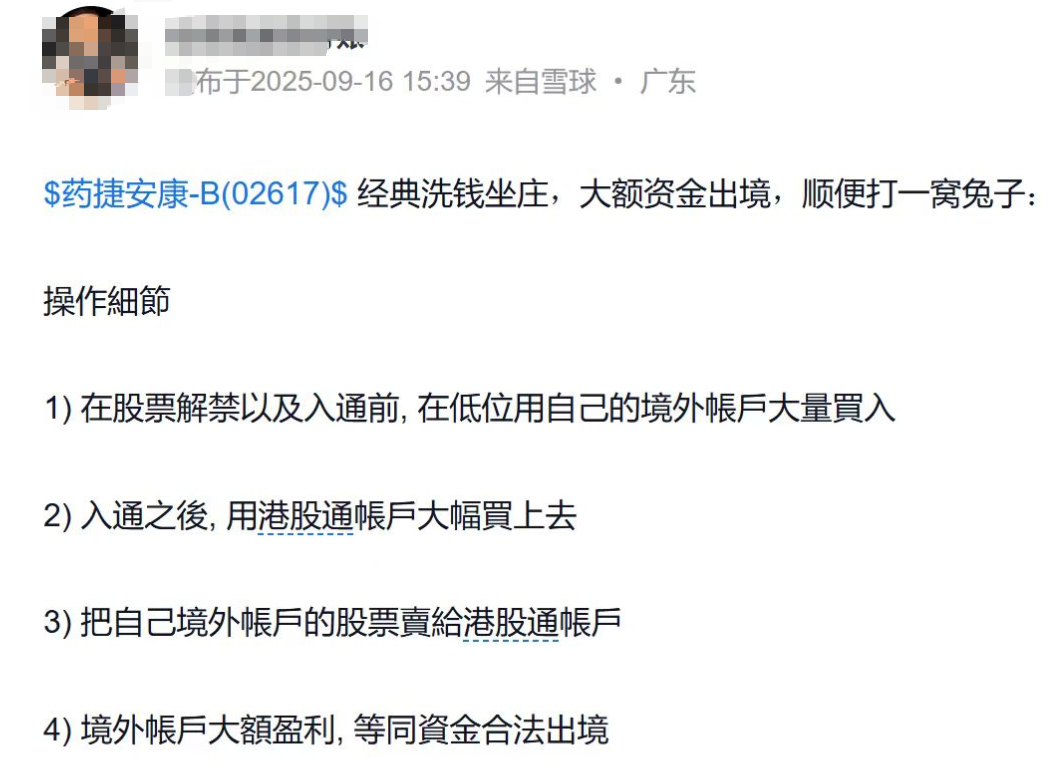

更令人震惊的是,从9月15日开始,便有投资者质疑药捷安康是否存在洗钱行为。大致流程是:在入通和解禁前,低位用境外账户买入,市场估计成本约3亿港元;入通后,用港股通账户拉高股价吸引散户入场;然后将自己境外股票账户出货给港股通的内资们;境外账户大额盈利,实现洗钱。

对于这种洗钱说法,金石杂谈无法验证,但经过此次暴跌,这个庄至少在境外赚了很多很多钱,哪怕是165港元卖出,也有10倍盈利。

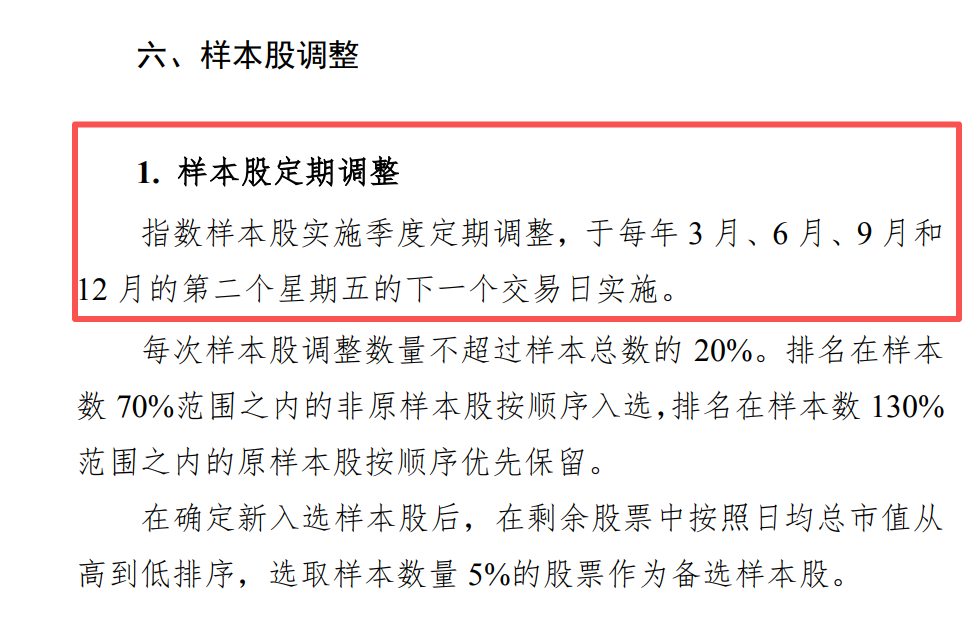

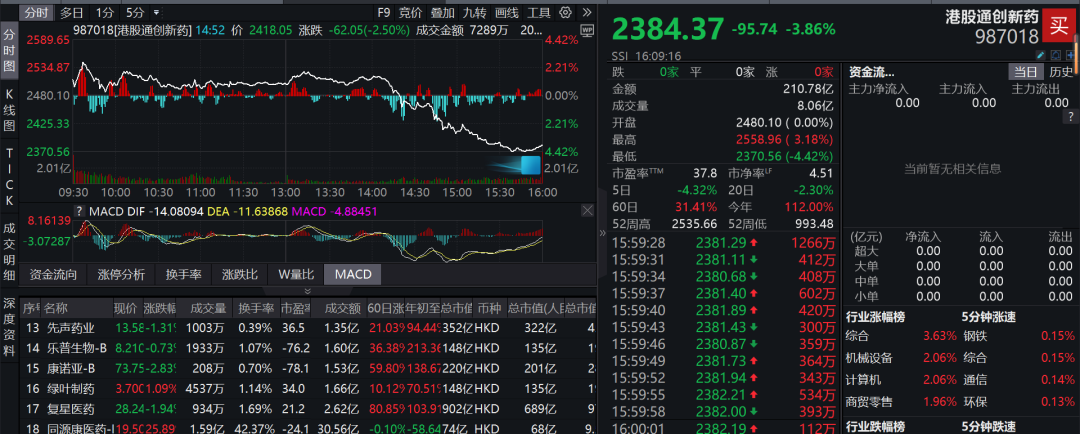

随着9月16日‘杀猪盘’上演,投资者还发现另一件令人震惊的事情:国证指数公司旗下的国证港股通创新药指数在9月15日悄然调入了药捷安康,且没有任何公告。根据同花顺数据,追踪港股通创新药的ETF中有药捷安康,且持仓高达2.63%。

金石杂谈查询发现,国证港股通创新药指数每三个月编制一次,9月编制时间为9月的第二个星期五,即9月15日。而在6月时,该指数并未纳入药捷安康。然而,截至目前,国证指数官网仍未更新最新持仓。

由于国证公司9月15日纳入药捷安康,这让追踪国证港股通创新药的ETF们被动买入。据金石杂谈统计wind数据,追踪这只指数的基金规模为390.8亿元,而药捷安康占比2.63%,对应规模10.28亿。可以说,大涨没吃上,调入第二天就接盘了。

综合以上分析,药捷安康此次爆炒背后,除了股权高度集中、市场货源极少、庄家割韭菜外,还有一点:在药捷安康纳入港股通尤其纳入国证港股通创新药指数后,进行了一场拉高出货给内资、收割指数的割韭菜大戏。

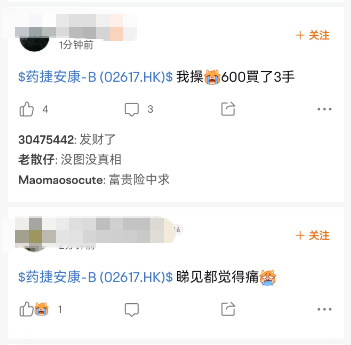

在这场‘杀猪盘’中,通过股票账户炒作药捷安康的股民(赌徒)不值得同情,因为该股本身严重脱离基本面,就是一场赌博。金石杂谈发现,不少股民在高点买入,600港元买入3手的朋友,90万港元亏成了28.8万港元,一辆宝马X5、保时捷Macan或者问界M9就这么瞬间没了。还有一位股民单日亏了44万港元。

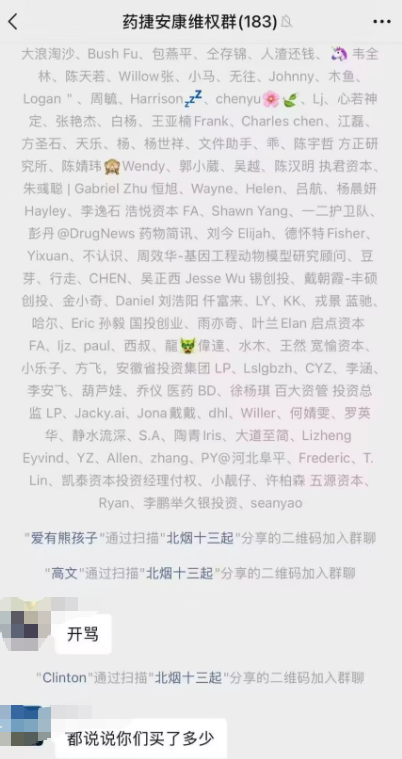

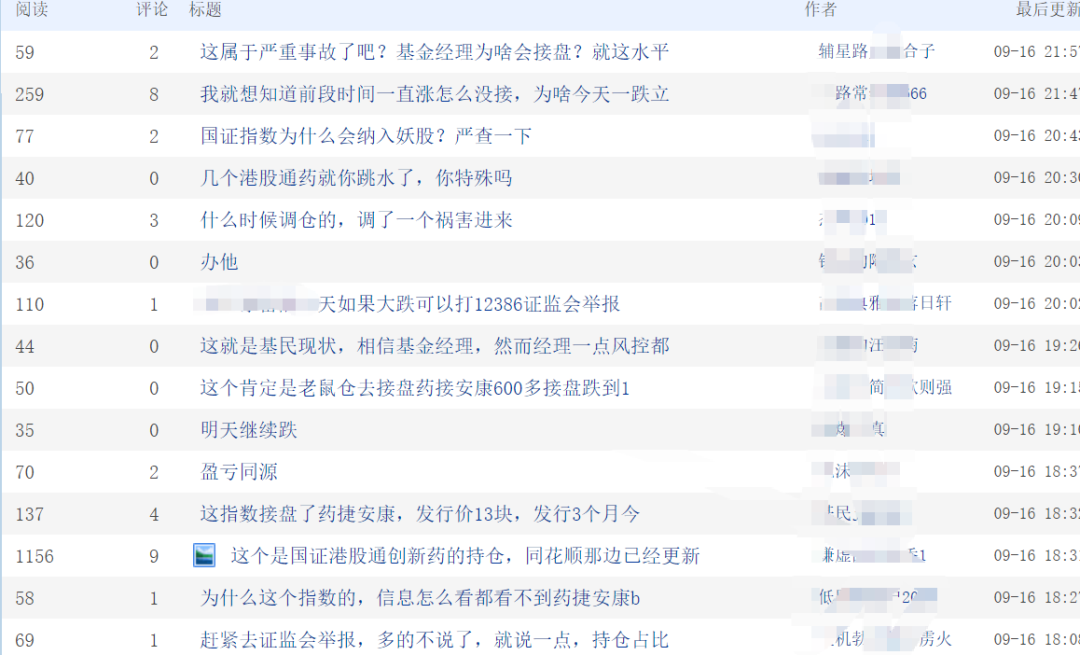

但是,这波买入港股通创新药ETF而被收割的基民则是妥妥的大冤种。就在刚刚,药捷安康维权群已经刷屏,大概率都是股民。

对于基民来说,这波肯定被收割了,只是亏损有限。国证港股通创新药指数尾盘大跌,单日亏损3.86%,本来今天是可以盈利的;同样,在昨日创新药是跌的,这只基金拉到了2.69%的正收益。

对此,不少基民纷纷怒骂:国证指数为什么会纳入妖股?严查一下;多的不说了,就说一点,持仓占比。国证港股通创新药指数持仓占比高达2.63%,而金石看到的另一只创新药ETF持仓占比只有0.14%。

最后,金石杂谈认为,作为一家正规的指数公司,国证指数公司理应提高专业性,提高甄别这类妖股的能力。营收为零,市值上千亿,听听就离谱。

其实,不止国证指数纳入有问题,港股通也难辞其咎。仅仅凭借市值和成交额就纳入港股通,是对内资的不负责任。历史上外资通过港股通收割散户的例子太多太多。

在国证港股通创新药中还有一只妖股——映恩生物,同样是港股通、次新股、连年亏损、股权高度集中。不过,映恩生物质地肯定比药捷生物强,公司是有一款产品商业化的,而且年度营收20多亿;股权集中程度也远不及药捷生物。