助贷新规落地前夕,互联网贷款行业正经历新一轮洗牌。自2018年以来,每次行业规范化进程都伴随着部分机构的退出与新势力的崛起。此次持牌机构集体退守24%利率红线,却为地下高炮黑灰产提供了可乘之机。相比2017-2019年现金贷高峰期的"714高炮",当前地下高炮的运作模式更加隐蔽且疯狂,涉及黑市数据买卖、强制放款、暴力催收及反复收割等恶劣手段。

01 强制放款:无合同、无确认的"天价"贷款

在上海工作的张明因征信瑕疵,长期依赖中小网络借贷平台周转。2025年9月4日晚,他收到一条自称借贷平台的短信,提示已获额度并附链接。此前他在常用贷款超市未找到合适产品,便点击链接下载APP尝试申请。尽管注册时谨慎核对每个步骤,仍未能避免陷阱——平台在未展示额度、利率,未要求确认借款,也未提供合同的情况下,直接显示"已打款"。张明需在5天后偿还2000元,而实际到账仅1040元,年化利率高达6738%。更蹊跷的是,放款方为个人账户,且APP内无任何客服或取消借款的渠道。

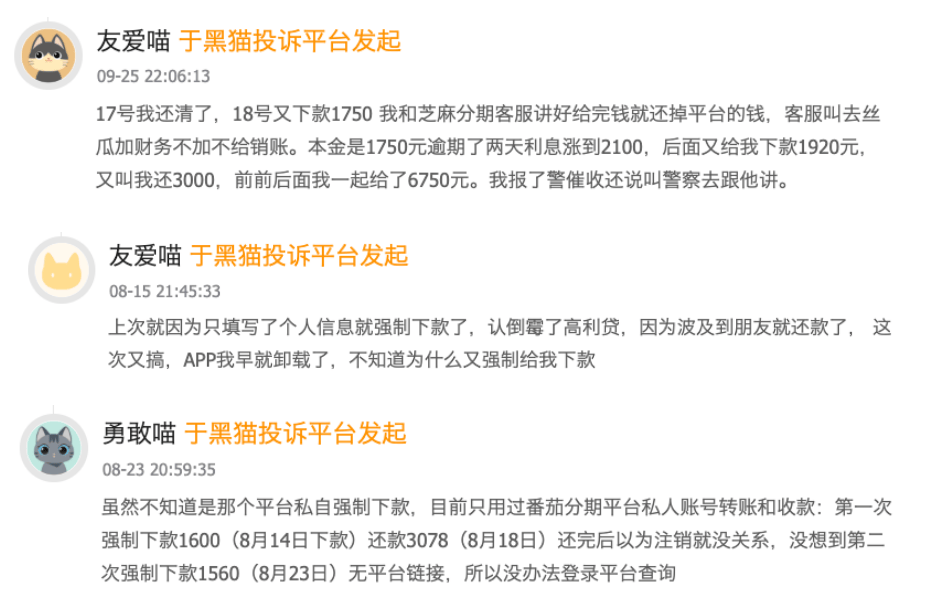

类似案例并非个例。据调查,近两个月地下高炮平台活跃度激增,黑猫投诉平台以"强制下款"为关键词的搜索结果达54778条,多数与张明遭遇相同。这些平台通过短信链接诱导用户下载APP,提交信息后直接强制放款,甚至存在用户完全不知情时被单方面放款的情况。

洛阳制鞋厂工人王浩的经历更具代表性。8月13日,他收到一笔2000元个人转账,误以为是加班奖金。3天后催收电话和短信接连而至,他才下载APP发现被强制放款。业内人士指出,此类操作往往涉及数据黑市交易——平台通过购买被拒用户的身份信息和银行账户实施精准诈骗,短信引流的数据也来自黑市,以提高"转化率"。

02 反复收割:从翻倍还款到无止境的勒索

地下高炮的特征在于短期、小额、翻倍还款及反复收割。王浩8月16日接到催收电话,要求1点前偿还4000元(3天前本金2000元),年化利率达12167%。若未按时还款,后续费用接踵而至:逾期费1000元、P图费500元、催收费500元……催收手段包括短信轰炸(1小时收到千余条验证码)、威胁P裸照群发等。王浩最终报警,但类似"反复收割"的案例在黑猫投诉平台屡见不鲜。

张明的遭遇更典型。他按时偿还首笔贷款后,1周内再次被强制放款2000元,陷入无限循环。这种模式表明,部分高炮平台会对用户进行多轮"收割",甚至利用用户账户作为收款工具,形成闭环链条。

03 风险转嫁:让借款人成为"放款人"

与早期"714高炮"不同,当前地下高炮通过个人账户完成收放款,以规避法律风险。平台声称这是"个人行为",并利用个人账户伪装成民间借贷。更隐蔽的是,受害人的账户可能被平台用作其他借款人的还款通道。例如,某受害人查询银行流水时发现,一笔来自个人账户的转账备注为"XX分期还款",意味着其账户被平台提供给其他借款人使用。

业内人士分析,这种操作旨在转移风险:让前一个借款人直接还款给下一个借款人,减少平台操控痕迹,增加调查难度。地下高炮的死灰复燃,与行业规范化进程密切相关。助贷新规24%红线即将落地,正规金融机构拒绝腰部用户(利率24%-36%的借款人),导致助贷平台急需新变现渠道,而这部分用户的资金需求仍未消失。双重需求下,地下高炮通过黑市数据精准定位目标,实施诈骗。

然而,这种以黑恶手段为底色的模式注定短暂。随着行业洗牌完成和监管对金融消费者权益的完善,地下高炮终将销声匿迹。