这年头,社交媒体上充斥着“30万小钱”“没个一千万不敢生娃”的言论,仿佛全网都是隐形富豪。然而,当你翻开《胡润财富报告》,才会发现,人均过亿的财富幻觉,不过是短视频滤镜下的集体错觉。

别说600万现金,能拿出100万不靠房贷压出来的,都已超越大多数人。

现实比你想象的还扎心,数据就是打脸的照妖镜。

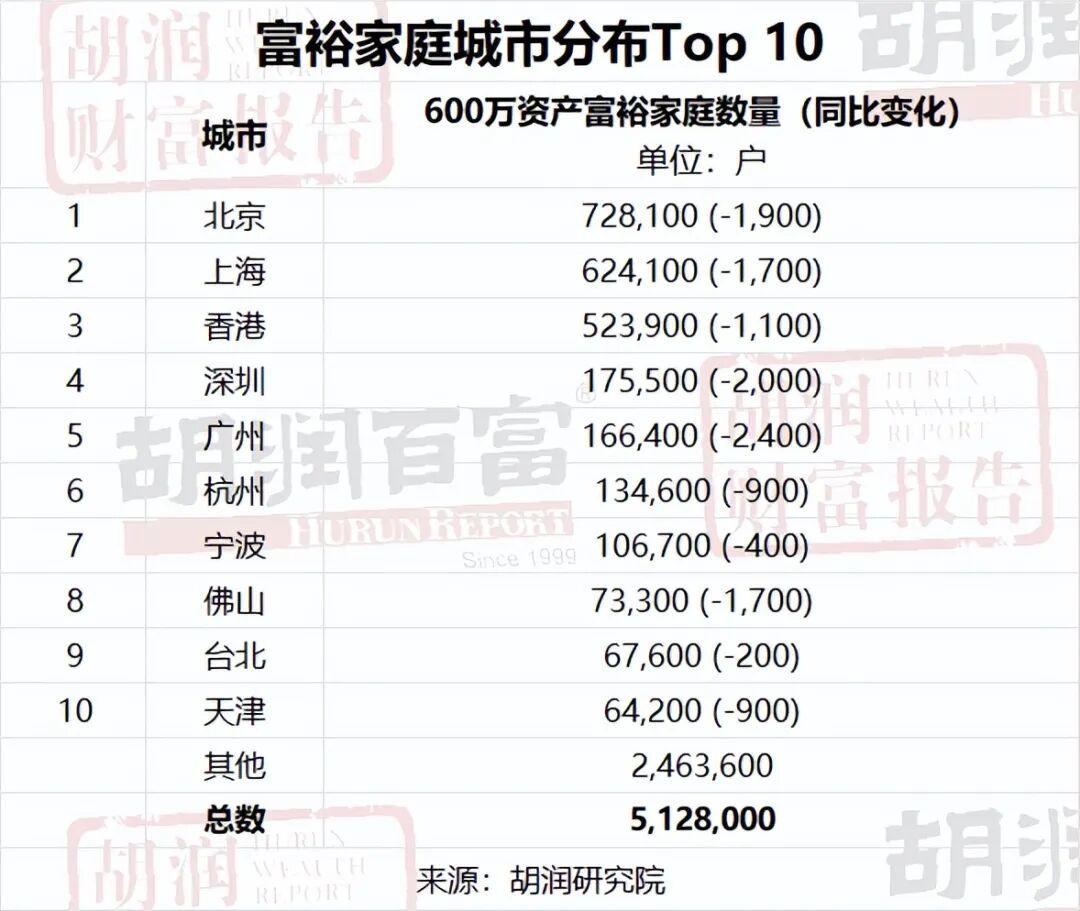

先说个数字:414.2万户高净值家庭,在14亿人口的中国,只占1%。

报告明确,高净值标准指的是扣除所有债务后,还能自由支配的净资产达到600万元人民币。换句话说,那些靠房价虚高堆出来的“纸面富豪”,压根没被算进去。

在这些高净值家庭里,真正能拿出600万“现金+可投资资产”的,只有其中四成左右。

你以为高净值是起点,其实连它的影子都没摸到。

全国真正资产破千万的家庭也就200多万户;净资产上亿的,不过13万户。

这不是泼冷水,而是让你看清局势:真正的富人,是稀有资源,不是朋友圈的“精致生活模板”。

别再信什么“有1亿才有安全感”的论调了,那玩意儿比霸总短剧还离谱。

这些年楼市退潮、股市暴雷,光鲜背后的财富也跟着悄悄缩水。

数据显示,从2021年到2024年,中国高净值家庭资产缩水近三成。尤其是靠炒房起家的那一批,直接从人群中的10%掉到5%,想炒都炒不动。

想靠投资翻身?A股跌了又跌、港股没人问、私募动不动就爆雷。最出名的中植系崩盘,15万人被牵连,有人一夜蒸发几十亿。

财富的最大敌人,不是消费,而是投资踩雷。

而逃离风险的一批人已经先走一步。2024年,就有1.52万名高净值人士移民,创下全球最高。目的地不是巴黎和伦敦,而是新加坡、阿联酋、美国——他们不光人走了,钱也跟着走,用家族办公室、信托账户把资金悄悄转移。

这些人为什么跑?因为他们明白,资产再大,防线一崩,从600万到60万,只需一次闪崩或失策。对他们而言,真正的焦虑从不是“还差几个零”,而是“还能不能守住”。

这些变化最直观地反映在两个层面:花钱方式和投资取向。

曾经高净值人群争买豪车、腕表、私人飞机,现在消费榜第一的是——科技产品。62%的比例远超传统奢侈品,连车的平均购入预算也从78万跌到66万。

能不显就不显,“为面子花钱”正在让位于“为实用买单”。

投资上变化更剧烈,黄金从2019年占比6.3%,涨到2025年的15.7%。连续五年成为“首选配置”。这说明,稳,比收益更重要。

房产、股票、信托等高风险资产都在收缩,而保险、银行理财、活期和定存反倒回到主流配置。

高净值家庭从“创富期”正式迈入“守富期”。

过去是拼增长,现在是拼谁能活得久。不是要多快多猛,而是能不能不爆、不垮、不沉。

这对普通人来说,反而是一份非常重要的信号。

不是你要去追随他们的路径,而是看清他们都不再轻易冒险的时候,更该谨慎的,是我们。

想靠工资变富?别逗了,4750万资产门槛,月薪1万不吃不喝干396年。连10万月薪的人都要40年。

工资是生存的底线,不是财富的翅膀。

你要学的是这些:

提升认知,学有钱人怎么思考风险;

投资自己,打磨技能和眼界;

盯住方向,财富正从传统行业转向科技、健康、AI、新能源;

构建护城河,别把所有希望压在一套房或一个项目上。

真正让人焦虑的不是你没钱,而是你还在用“房子思维”理解当下这个变局。别人已经在切换现金逻辑,而你还在拼命套现买房,就像拿着MP3冲进直播间一样。

经济进入新周期,守好现金流、稳住家庭基本盘、避开雷区、不乱投资,反而更有生存力。

高净值家庭不是模仿的对象,而是观察的窗口。

它让人看到:财富越多,焦虑越近;资产越高,防线越关键。

有些人靠时代红利暴富,有些人靠认知红利突围。而真正稳住的人,从来都靠的是——及时调整认知,提前建立抗风险机制。

你是不是那1%,不是重点。能不能在动荡里活得安全、稳得住脚,才是真正值得关注的问题。